ВВЕДЕНИЕ

Актуальность темы исследования. Главной особенностью управления предприятиями различных форм собственности и принадлежащих к различным отраслям экономки в современных условиях стало достижение высоких показателей эффективности за счет рационального использования труда, средств труда, и предметов труда. Совокупность средств труда образует основные производственные фонды, которые составляют материально-техническую базу организаций и применяются в нескольких циклах производственного процесса, постепенно изнашиваются и переносят свою стоимость на его осуществление по частям в течение всего срока службы, не теряя при этом своей натуральной формы.

В данной работе рассматривается один из важнейших факторов успешного функционирования организации - ее материально-техническая база. Для экономики Российской Федерации в целом и для отдельных субъектов хозяйствования, этот фактор имеет приоритетное значение. Большинство объектов материально-технической базы российских предприятий отличаются сильным моральным и физическим износом, техническое и технологическое отставание российской экономики в данной части по сравнению с мировыми лидерами весьма значительно. Россия имеет огромный потенциал производственных мощностей, необходимо лишь их обновление как начальный толчок для ее экономического роста.

Основу материально-технической базы организации составляю основные фонды, как принадлежащие ей, так и арендуемые.

Отличительной особенностью основных фондов является их многократное использование в процессе производства, сохранение первоначального внешнего вида (формы) в течение длительного периода.

Стоимость основных фондов часто составляет существенную часть общей стоимости имущества предприятия, а ввиду долгосрочного их использования в его деятельности основные средства в течение длительного периода времени оказывают влияние на финансовые результаты.

Одним из важнейших факторов увеличения объема производства и реализации на предприятиях является обеспеченность их основными фондами в необходимом количестве и ассортименте, а также их полное и эффективное использование.

В современных условиях для выполнения требований, предъявляемых на предприятии к основным фондам, решающее значение имеет организация анализа основных фондов.

Для организации анализа основных фондов важное значение имеют следующие предпосылки: классификация, принципы оценки и единицы учета; формы первичных документов и учетных регистров. От правильности установления сроков полезного использования основных фондов и определения способов исчисления амортизации во многом зависит формирование финансового результата деятельности субъекта хозяйствования.

Таким образом, можно сделать вывод о том, что тема выбранной выпускной квалификационной работы в современных условиях развития экономики Российской Федерации является актуальной.

Целью данной выпускной квалификационной работы является изучение основных фондов предприятия и выявление путей повышения эффективности их использования на примере ЗАО «Измайловская мануфактура». Для достижения указанной цели в работе необходимо решить следующие задачи:

- Описать методику проведения анализа основных средств;

- Провести анализ структуры и динамики основных средств;

- Дать характеристику ЗАО «Измайловская мануфактура»;

- Проанализировать состав и структуру основных фондов ЗАО «Измайловская мануфактура»;

- Провести анализ эффективности использования основных фондов на анализируемом предприятии;

- Разработать мероприятия по повышению эффективности использования основных средств.

Объект исследования – основные средства ЗАО «Измайловская мануфактура»

Предметом исследования является анализ состояния, движения и эффективности использования основных производственных фондов ЗАО «Измайловская мануфактура».

Период исследования 2016-2018 гг.

При написании работы информационную базу составили учебные пособия отечественных, российских и зарубежных авторов, публикации из периодической печати, законодательные и нормативные акты Российской Федерации, а также отчетная документация предприятия.

ГЛАВА I Теоретические аспекты учёта и анализа основных средств

Сущность и значение основных средств

Основные средства — это часть имущества, которая используется в процессе финансово-хозяйственной деятельности предприятия в качестве средств труда более 12 месяцев; способная приносить организации доходы в виде экономических выгод, при этом субъект хозяйствования не предполагает последующую перепродажу данных объектов [18,c.154].

Объекты стоимостью не более 100000 рублей за единицу, в пределах лимита, установленного в учетной политике организации, в бухгалтерском учете и бухгалтерской отчетности, возможно отражать в составе материально-производственных запасов

Отличительная особенность основных средств – это возможность их многократного использования в производственном процессе, так же они сохраняют первоначальный внешний вид (форму) на протяжении длительного периода времени (срока полезного использования). Испытывая воздействие внешней среды и торгово-производственного процесса, основные средства подвергаются износу, перенося свою первоначальную стоимость на расходы (себестоимость продукции) в течение нормативного срока их службы путем начисления амортизации по нормам, которые установлены законодательством.

Основные производственные фонды составляют часть национального богатства страны и являются важным фактором ее экономического потенциала. От их состояния зависит, как рост ВВП, так и конкурентоспособность российских предприятий всех отраслей народного хозяйства.

Движение средств, которое последовательно охватывает их авансирование, использование в производстве, реализацию произведенного продукта и возвращение авансированных денег к исходной форме, носит название кругооборот средств [22, c.123].

Кругооборот совершается нормально до тех пор, пока его различные стадии (I, II, III) переходят одна в другую без задержки.

При этом для субъекта хозяйствования все стадии и формы пребывания средств равнозначны.

Оборот протекает во времени, которое называется временем оборота. От скорости оборота средств во многом зависит эффективность производства [17, c.141].

С определением понятия основных средств тесно связана проблема срока полезного использования объектов, принятых на учет в организации. Под сроком полезного использования понимают период, в течение которого используемые объекты основных средств приносят организации доход.

Основные средства предприятия разнообразны по составу и назначению [25, c.188].

В этой связи необходимо проанализировать состав и структуру основных средств, которая представлена на рисунке 1.

| Производственные основные фонды |

| Непроизводственного назначения |

| Используемые в процессе производственной деятельности |

| Не используемые в процессе производственной деятельности |

| Степень загрузки мала |

| Рисунок 1- Классификация основных фондов |

| Основные фонды организации |

| Используемые в организации |

| Используемые в нерентабельнй организации |

| Степень загрузки велика |

| Списание, утилизация ввиду полного износа |

| Готовы к продаже |

| Сдаются в аренду |

| Ремонт, модернизация |

Для целей бухгалтерского учета в соответствии с ПБУ 6/01 «Учет основных средств» (утв. Приказом Министерства финансов РФ от 30.03.2001 г. № 26н, в ред. от 24.12.2010 г.) и Общероссийским классификатором основных средств (ОКОФ) (утв. Постановлением Госстарндарта РФ от 26.12.1994 г. № 359, в ред. от 14.04.1998 г.) принята классификация, приведенная в приложении 1.

Для оценки основных средств используют такие понятия, как первоначальная, остаточная и восстановительная стоимость.

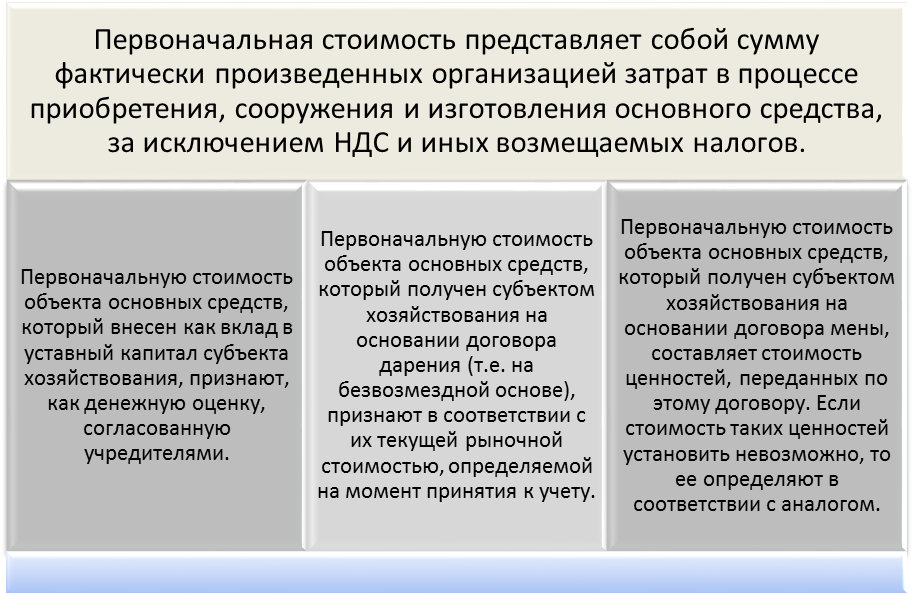

При принятии основных средств к бухгалтерскому учету оценку производят на основании первоначальной стоимости, на рисунке 2 приведены основные характеристики первоначальной стоимости основных средств и способов ее формирования:

Рисунок 2 - Характеристики первоначальной стоимости основных средств и способы ее формирования

Первоначальную стоимость основных средств можно изменять в бухгалтерском учете в случаях, к которым относится достройка, дооборудование, реконструкция, модернизация, частичная ликвидация и переоценка основных средств.

Включение в состав основных средств капитальных вложений в многолетние насаждения, на коренное улучшение земель ежегодно производится в объеме затрат, которые относятся к принятым в эксплуатацию за отчетный год площадям, при чем независимо от сроков окончания всех работ.

Под остаточной стоимостью понимают разницу между первоначальной стоимостью и амортизацией, которая начислена на момент определения данного вида стоимости. Отражение объектов основных средств по остаточной стоимости производится в бухгалтерском балансе.

Под восстановительной стоимостью понимают стоимость основных средств, по которой они оцениваются в настоящее время, под этим понимают современные условия, современные цены и технику. Восстановительная стоимость основных средств формируется после переоценки. Принимая решение о проведении переоценки, необходимо иметь ввиду, что в будущем объекты, прошедшие переоценку, должны подвергаться данной процедуре регулярно, чтобы не допустить существенных отличий стоимость переоцениваемых основных средств от текущей (восстановительной) стоимости.

Переоценка объектов основных средств - это право, а не обязанность субъектов хозяйствования, то есть она является добровольной процедурой. Переоценке подлежат исключительно те объекты основных средств, которые принадлежат организации на праве собственности.

Основными нормативными документами, определяющими порядок учета основных средств, являются:

1. Федеральный закон от «О бухгалтерском учете» 22.11.2011 г. № 402 (в ред. от 04.11.2016 г. 344-ФЗ) [3].

В данном документе определен порядок оценки имущества (в том числе и основных средств), которое приобретено за плату, получено безвозмездно, изготовлено в самой организации. Так же Федеральным законом «О бухгалтерском учете» определены правовые и методологические основы организации и ведения бухгалтерского учета, установлены требования, предъявляемые к составлению и представлению бухгалтерской отчетности, что в полной мере относится и к организации учета основных средств.

2.Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (в ред. от 24. 12.2010 № 186н.) [9].

Основные средства в бухгалтерском балансе отражаются по остаточной стоимости, то есть по первоначальной стоимости за вычетом суммы начисленной амортизации (п. 49).

3.Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденное Приказом Минфина России от 30.03.2001 N 26н, в ред. от 24.12.2010 г. [5].

На основании данного ПБУ определяется состав первоначальной стоимости основных средств (п.7 ПБУ 6/01): первоначальная стоимость складывается из фактических затрат на приобретение, сооружение и изготовление основных средств.

В п.14 ПБУ 6/01, определено, что изменения стоимости основных средств, по которой они учитываются, не предусмотрено, исключение составляют случаи, которые устанавливают действующие законодательные акты Российской Федерации. Первоначальная стоимость основных средств, по которой они числятся в учете, изменяется после того, как проведена достройка, дооборудование, реконструкция и частичная ликвидация объектов основных средств.

Пунктом 4 ПБУ 6/01 регламентируется принятие к бухгалтерскому учету активов в качестве основных средств, которое возможно при выполнении единовременно ряда условий (рисунок3):

Рисунок 3 - Единовременные условия для признания в бухгалтерском учете активов в качестве основных средств

Пункт 1 ПБУ 6/01 устанавливает методологию организации бухгалтерского учета основных средствах субъекта хозяйствования.

4.Методические указания по бухгалтерскому учету основных средств, утвержденные Приказом Минфина России от 20.07.1998 N 33н (в ред. 24.12.2010 г. № 186н) [13].

5. Приказ Минфина России от 28.11.2001 N 97н «Об утверждении Указаний об отражении в бухгалтерском учете операций, связанных с осуществлением договора доверительного управления имуществом» (в ред. от 25.10.2010 г.).

6.План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные Приказом Минфина России от 31.10.2000 N 94н (в ред. от 08.11.2010 г.) [11].

Бухгалтерский учет основных средств осуществляется на основании требований плана счетов.

План счетов приводит наименования и номера синтетических счетов и субсчетов, а Инструкция дает их краткую характеристику, раскрывает структуру и назначение, а также порядок отражения наиболее распространенных операций.

Способы начисления амортизации, которые может выбрать и закрепить в своей учетной политике субъект хозяйствования в целях бухгалтерского учета, определены в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации пунктом 48, ПБУ 6/01 пункт 18.В соответствии вышеуказанным документом организации могут предусмотреть применение в учете при начислении амортизации линейного способа; способа уменьшаемого остатка; способа списания стоимости по сумме чисел лет срока полезного использования; способа списания стоимости пропорционально объему продукции (работ).

Проведение инвентаризации основных средств регламентировано Методическими указаниями по инвентаризации имущества и финансовых обязательств Утверждены приказом Минфина РФ от 13 июня 1995 г. № 49.

На основании изложенного в данной части исследования можно сделать следующие выводы:

Под основными средствами понимают часть имущества, используемую в процессе ведения предприятием финансово-хозяйственной деятельности как средства труда сроком более, чем 12 месяцев; при этом данная часть имущества способна приносить субъекту хозяйствования доход в качестве экономических выгод, и не предназначается для последующей перепродажи.

Отличительная особенность основных средств заключается в многократном использовании для осуществления производственного процесса с сохранением при этом на протяжении длительного времени первоначального внешнего вида (формы) и свойств.

Под сроком полезного использования понимают период, в течение которого используемые объекты основных средств приносят организации доход.

Для оценки основных средств используют такие понятия как первоначальная, остаточная и восстановительная стоимость.

Для определения реальной стоимости основных средств организациям предоставлено право проводить переоценку, то есть она является добровольной процедурой. Переоценке подлежат исключительно те объекты основных средств, которые принадлежат организации на праве собственности.