Бухгалтерский баланс

Цель лекции: студент должен познакомиться с понятием бухгалтерский баланс, его структурой, видами.

Вопросы:

1. Понятие бухгалтерского баланса 1

2. Структура бухгалтерского баланса 2

3. Виды бухгалтерских балансов 5

4. Типы балансовых изменений 6

- Понятие бухгалтерского баланса

Прежде чем говорить о бухгалтерском балансе, следует разобрать понятие «баланс».

Термин «баланс » происходит от латинских слов bis – дважды и lanx – чаша весов, буквально означает «двучашие» и употребляется как символ равновесия, равенства. Как бухгалтерское понятие слово «баланс» существует уже почти 600 лет.

В настоящее время бухгалтерский баланс является отчетом о финансовом положении и финансовых результатах деятельности организации на определенный момент времени.

Бухгалтерский баланс является важнейшим источником информации для широкого круга пользователей.

По сведениям бухгалтерского баланса собственники организации и административно-управленческий персонал определяют финансовое положение организации, динамику изменения капитала. Интерпретируя данные бухгалтерского баланса, заинтересованные пользователи осуществляют анализ и оценку ликвидности, платежеспособности, финансовой устойчивости, деловой активности организации, наращивания ее собственного капитала.

Бухгалтерский баланс – представляет собой способ экономической группировки и обобщения информации об имущества организации по составу, размещению и источникам его формирования, выраженным в денежной оценке на определенную дату.

Бухгалтерский баланс является важнейшей формой бухгалтерской отчетности, которая характеризует размер имущества и финансовое состояние организации.

Бухгалтерский баланс является основным источником информациидля различных пользователей. Он знакомит собственников, менеджеров и других лиц, связанных с управлением имуществом, с состоянием предприятия.

Бухгалтерский баланс показывает, чем владеет собственник, каков в количественном и качественном отношении запас материальных средств, как он используется и кто принимал участие в создании этого запаса.

По бухгалтерскому балансу можно определить взятые предприятием на себя обязательства перед акционерами, инвесторами, кредиторами, покупателями, продавцами и другими субъектами; угрожают ли предприятию финансовые затруднения. Данные бухгалтерского баланса широко используются налоговыми инспекцией и полицией, кредитными учреждениями, органами статистики и другими пользователями.

назад

- Структура бухгалтерского баланса

По своему строению баланс имеет вид двусторонней таблицы.

Левая сторона, в которой сгруппированы хозяйственные средства по составу и размещению, называется активом.

Правая сторона, отражающая средства по источникам их образования и целевому назначению, называется пассивом.

Баланс может быть последовательным (вертикальным), т.е. пассив расположен после актива.

Итог актива баланса всегда равен итогу пассива баланса:

АКТИВЫ= ПАССИВЫ.

Общий итог баланса называется его валютой.

Поскольку пассивы представляют собой капитал и обязательства организации данное равенство можно представить в следующем виде:

АКТИВЫ= КАПИТАЛ + ОБЯЗАТЕЛЬСТВА.

В бухгалтерском балансе активы и пассивы приводятся только в стоимостных показателях.

Каждый элемент (строка) актива и пассива баланса называется статьей баланса.

Любая статья актива баланса позволяет получить следующую характеристику экономических ресурсов: в чем воплощена данная часть активов, где используются, их величина.

Любая статья пассива баланса позволяет получить следующую характеристику источников образования экономических ресурсов: за счет какого источника данная часть активов создана, для какой цели предназначены, их величина.

Все статьи актива и пассива баланса исходя из их экономической однородности сведены в определенные разделы баланса.

АКТИВ баланса содержит два раздела:

- внеоборотные активы;

- оборотные активы.

ПАССИВ баланса состоит из трех разделов:

- капитал и резервы;

- долгосрочные обязательства;

- краткосрочные обязательства.

Разделы в активе баланса расположены по возрастанию ликвидности, а в пассиве – по степени закрепления источников.

Состав разделов баланса и порядок группировки в них статей регламентируются нормативными актами.

В бухгалтерском балансе содержится совокупность моментных показателей, характеризующих активы хозяйства и источники их формирования на определенную дату.

Таким образом, бухгалтерский баланс – это способ группировки активов хозяйства по видам и источникам их образования в стоимостном выражении по состоянию на определенную дату.

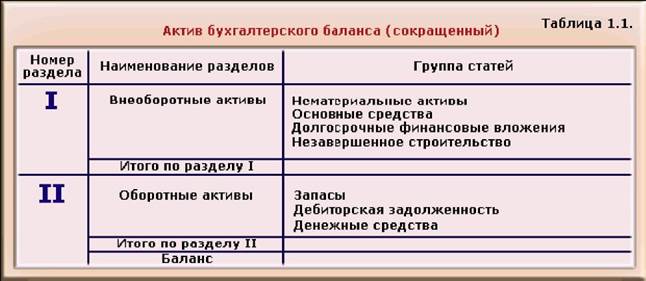

Группировка экономических ресурсов в активе баланса представлена в табл.1.1.

В разделе I актива баланса «Внеоборотные активы» представлены все долгосрочные активы хозяйствующего субъекта: нематериальные активы, основные средства, долгосрочные финансовые вложения, капитальные вложения.

Статьи группы «Нематериальные активы» оцениваются в балансе по остаточной стоимости. Остаточная стоимость данной группы активов определяется как разность между первоначальной (восстановительной) стоимостью и величиной начисленного износа.

Также оцениваются статьи группы «Основные средства» за исключением статьи «Земельные участки». Износ по этому виду активов не начисляется. В балансе все основные средства и нематериальные активы представлены в одном разделе, независимо от сферы эксплуатации.

По статьям группы «Финансовые вложения» отражаются вложения денежных средств и другого имущества в другие хозяйственные органы на срок более одного года; по статье «Капитальные вложения» – фактические затраты в незавершенном строительстве.

В разделе II актива баланса «Оборотные активы» отражаются не текущие активы несколькими группами.

В группе «Запасы» отдельными статьями представлены оборотные активы сферы производства. Сырье и материалы оцениваются в балансе по фактической заготовительной себестоимости. Затраты в незавершенном производстве могут быть оценены по нормативной себестоимости, по сумме прямых затрат или по фактической производственной себестоимости. В этом же разделе отражаются и предметы обращения: готовая продукция и товары отгруженные, расходы будущих периодов, которые должны оцениваться по фактической себестоимости.

Вторую группу текущих активов представляют краткосрочные финансовые вложения в другие организации.

Группа «Денежные средства» представлена статьями «Касса», «Расчетные счета», «Валютные счета», «Прочие денежные средства».

В этом же разделе актива отражается и дебиторская задолженность как других организаций и лиц, так и работников данного хозяйствующего субъекта.

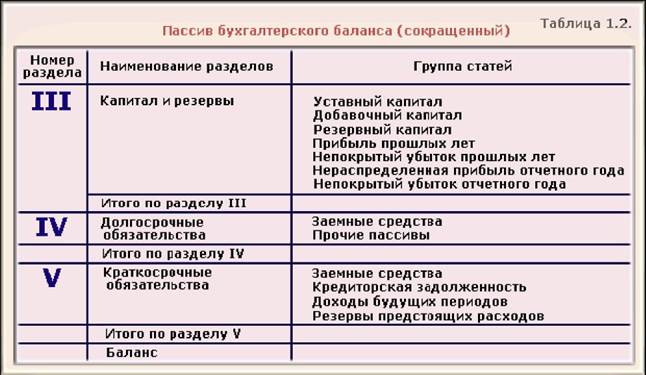

Пассив баланса состоит из трех разделов (табл.1.2.).

Раздел III баланса представлен собственным капиталом,

а в разделах IV и V отражается привлеченный капитал.

В разделе III баланса «Капитал и резервы» самостоятельными статьями отражены собственные источники образования имущества – уставный капитал, добавочный капитал, резервный капитал. В этом же разделе приведена нераспределенная прибыль предприятия прошлых лет и отчетного года. Самостоятельными статьями представлен непокрытый убыток.

Статьи раздела IV баланса «Долгосрочные обязательства» характеризуют задолженность перед банками по кредитам и займам, полученным от других организаций на срок более одного года.

Раздел V баланса «Краткосрочные обязательства» объединяет несколько групп краткосрочной задолженности: заемные средства, кредиторскую задолженность, резервы предстоящих расходов, доходы будущих периодов.

По группе «Заемные средства» самостоятельными статьями отражается задолженность перед банками по краткосрочным ссудам и займам перед другими предприятиями.

По статьям группы «Кредиторская задолженность» отражается задолженность поставщикам и подрядчикам за поступившие от них товарно-материальные ценности, дочерним и зависимым предприятиям, работникам организации, бюджету, социальным фондам.

Виды бухгалтерских балансов

Бухгалтерские балансы, используемые в практической деятельности организации, классифицируются по различным признакам:

- времени составления;

- способу «очистки»;

- источникам составления;

- объему информации;

- формату представления.

- По времени составления балансы подразделяются на:

- вступительные;

- текущие;

- ликвидационные;

- разделительные;

- объединительные.

Вступительный баланс составляется при создании организации на дату ее государственной регистрации.

Текущие балансы составляются периодически и включают начальные, промежуточные и заключительные балансы.

Начальный баланс составляется на начало, заключительный — на конец отчетного года.В течение года на основе сведений текущего учета формируютсяпромежуточные балансы.

При ликвидации организации составляются ликвидационные балансы. При разделении организации формируется разделительный баланс, при слиянии нескольких организаций — объединительный баланс.

- По способу «очистки» балансы подразделяются на балансы-брутто и балансы-нетто.

Баланс-брутто включает регулирующие статьи, такие как амортизационные отчисления, оценочные резервы и др.

Баланс-нетто не содержит регулирующих статей ( «Амортизация основных средств», «Амортизация нематериальных активов» и др. )

Баланс-нетто отражает реальную стоимость организации, так как он позволяет определить реальную величину активов организации.