Если начисление процентов осуществляется чаще, чем один раз в год, то:

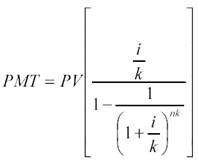

Текущая стоимость аннуитета. Аннуитет – это серия равновеликих платежей (поступлений), отстоящих друг от друга на один и тот же промежуток времени.

Выделяют обычный и авансовый аннуитеты. Если платежи осуществляются в конце каждого периода, то аннуитет обычный, если в начале – авансовый.

Формула текущей стоимости обычного аннуитета:

где, PMT – равновеликие периодические платежи.

Если частота начислений превышает 1 раз в год, то

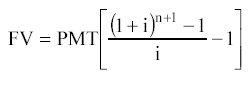

Накопление денежной единицы за период. В результате использования данной функции определяется будущая стоимость серии равновеликих периодических платежей (поступлений).

Платежи так же могут осуществляться в начале и конце периода.

Формула обычного аннуитета:

Авансовое начисление (или авансовый аннуитет):

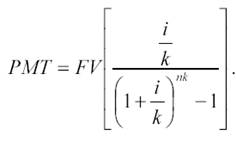

Взнос на амортизацию денежной единицы. Функция является обратной величиной текущей стоимости обычного аннуитета.

Взнос на амортизацию денежной единицы используется для определения величины аннуитетного платежа в счет погашения кредита, выданного на определенный период при заданной ставке по кредиту.

Амортизация – это процесс, определяемый данной функцией, включает проценты по кредиту и оплату основной суммы долга.

При платежах, осуществляемых чаще, чем 1 раз в год используется следующая формула:

Фактор фонда возмещения. Данная функция обратная функции накопления единицы за период. Фактор фонда возмещения показывает аннуитетный платеж, который необходимо депонировать под заданный процент в конце каждого периода для того, чтобы через заданное число периодов получить искомую сумму.

Для определения величины платежа используется формула:

При платежах (поступлениях), осуществляемых чаще, чем 1 раз в год:

Задача

Определите стоимость объекта недвижимости методом сравнения продаж.

Исходные данные представлены в таблице.

| Показатели | Объект оценки | Сравнимые продажи | |

| №1 | №2 | ||

| Цена продажи магазина (без стоимости мебели и оборудования), тыс.руб. | - | ||

| Передача права на собственность | Полное | Полное | Полное |

| Условия финансирования | Рыночные | Рыночные | Рыночные |

| Условия продажи | Рыночные | Рыночные | Рыночные |

| Состояние рынка (время) | 4 месяца | 6 месяцев | 14 месяцев |

| Годовой уровень инфляции (+повышение; -снижение) | - | +15% | +18% |

| Месторасположение | - | - | - |

| Физическая характеристика: -площадь, кв.м. -качество материала | - | - | - |

| Экономическая характеристика: -уровень рентабельности | - | ||

| Стоимость мебели, тыс.руб. | - | - |

Решение:

Применим стоимостные корректировки или корректировки в процентах к цене продаж сравнимой недвижимости, включая рассмотрение частей недвижимости.

| Показатели | Объект оценки | Сравнимые продажи | |

| №1 | №2 | ||

| Корректировка -по состоянию рынка | (4-6)*15/12 = 2,5% | (4-14)*18/12 = 15% | |

| -по площади | 700/500*100-100 = +40% | 700/1000*100-100 = -30% | |

| -по уровню рентабельности | 10 – 10 =0% | 12 – 10 = 2% | |

| Скорректированная цена, тыс.руб. | 540+(2,5+40) *(540/100) = 769,5 | 1005+(15-30+2)* (1005/100) = 874, 35 | |

| Принятая скорректированная цена (наибольшая, тыс.руб.) | 874,35 | ||

| Стоимость мебели и оборудования, тыс.руб. | |||

| Рыночная стоимость магазина, тыс.руб. | 874,35+100 = 974,35 |

Список использованной литературы

1. Тарасевич, Е.И. Методы оценки недвижимости / Е.И. Тарасевич. – СПб.: ТОО «Технобалт», 2005.

2. Экономика недвижимости:: метод. Указания по выполнению контрольной работы / сост. Е.В. Ширинкина; Сургут. Гос. Ун-т. – Сургут: Изд-во СурГУ, 2006. – 28 с.

3. Интернет источник:

https://ocenk-bussines.ru/oczenochnaya-deyatelnost/38-shest-funkcij-denezhnoj-edinicy.html