Курсовая работа

Виды рисков внутренней и внешней среды организации и учет их при управлении

Выполнил: студент группы 2611

Доровских Лилия

Научный руководитель:

Половинкина А.И.

Воронеж 2010

Содержание

Введение

Глава 1. Характеристика риска: истоки и сущность

1.1 Понятие и классификация рисков

1.2 Причины рисков

Глава 2. Методы оценки риска

Глава 3. Управление рисками:

3.1 Понятие риск-менеджмента

3.2 Методы снижения риска. 24-30

Заключение

Литература

Введение

В условиях рыночных отношений, при наличии конкуренции и возникновении порой непредсказуемых ситуаций, хозяйственная, производственная или коммерческая деятельность невозможна без рисков. Однако и отсутствие риска, т. е. опасности наступления непредсказуемых и нежелательных для субъекта деятельности последствий его действий, в конечном счете вредит экономике, подрывает ее динамичность и эффективность. Нормальный ход экономического развития требует достаточно полной и разнообразной «рисковой стратификации», которая обеспечивает каждому субъекту возможность занять позиции в такой зоне хозяйствования, в которой степень риска отвечает его наклонностям и личным качествам. Существование риска и неизбежные в ходе развития изменения его степени выступают постоянным и сильнодействующим фактором движения экономики.

На Западе, даже в относительно стабильных экономических условиях, субъекты хозяйствования уделяют пристальное внимание вопросам управления рисками. На предприятиях создаются специальные службы риск-менеджмента. В то же время, нашей экономике, где факторы экономической нестабильности и без того усложняют эффективное управление предприятиями, проблемам анализа и управления комплексом рисков, возникающих в процессе их экономической деятельности, уделяется явно недостаточное внимание. Поэтому именно сейчас изучение теории управления рисками становится весьма актуальным направлением, что и обусловило актуальность исследования.

Цель работы – анализ системы управлениями рисками на предприятии.

- дать понятие и классификацию рисков;

- определить причины рисков;

- изучить методы анализа риска;

- рассмотреть механизм управлениями рисками;

- изучить способы снижения риска.

Методы исследования:

- обработка, анализ научных источников;

- анализ научной литературы, учебников и пособий по исследуемой проблеме.

Объект исследования – система рисков

Предмет исследования – механизм управления рисками

Глава 1. Характеристика риска: истоки и сущность

Понятие и классификация рисков

Любое предприятие несет риски, связанные с его производственной, коммерческой и другой деятельностью, любой предприниматель отвечает за последствия принимаемых управленческих решений. Фактор риска заставляет экономить финансовые и материальные ресурсы, обращать особое внимание на расчеты эффективности новых проектов, коммерческих сделок и т.д. Фактор риска в управленческой деятельности особенно увеличивается в периоды нестабильного состояния экономики, сопровождаемого инфляционными процессами, сверхдолгими кредитами и т.п.

Целью любого предприятия является получение максимальных доходов при минимальных затратах капитала в условиях конкурентной борьбы. Реализация указанной цели требует соизмерения размеров вложенного (авансированного) в производственно-торговую деятельность капитала с финансовыми результатами этой деятельности.

Риск – это вероятность того, что предприятие понесет убытки или потери, если намеченное мероприятие (управленческое решение) не осуществится, а также, если были допущены просчеты или ошибки при принятии управленческих решений.

Основные черты риска:

Этими чертами являются: противоречивость, альтернативность и неопределенность.

Такая черта как противоречивость в риске приводит к столкновению

объективно существующих рискованных действий с их субъективной оценкой. Так как наряду с инициативами, новаторскими идеями, внедрением новых перспективных видов деятельности, ускоряющими технический прогресс и влияющими на общественное мнение и духовную атмосферу общества, идут консерватизм, догматизм, субъективизм и т.д.

Альтернативность предполагает необходимость выбора из двух или нескольких возможных вариантов решений, направлений, действий. Если возможность выбора отсутствует, то не возникает рискованной ситуации, а, следовательно, и риска.

Неопределенностью называется неполнота или неточность информации об условиях реализации проекта (решения). Существование риска непосредственно связано с наличием неопределенности, которая неоднородна по форме проявления и по содержанию. Деятельность организации осуществляется под влиянием неопределенности внешней среды (экономической, политической, социальной ит.д.), множества переменных, контрагентов, лиц, поведение которых не всегда можно предсказать с приемлемой точностью.

Вместе с тем, при осуществлении любого вида хозяйственной деятельности объективно существует опасность (риск) потерь, объем которых обусловлен спецификой конкретного бизнеса. Риск - это вероятность возникновения потерь, убытков, недопоступлений планируемых доходов, прибыли. Потери, имеющие место в хозяйственной деятельности, можно разделить на материальные, трудовые, финансовые.

Для финансового менеджера риск - это вероятность неблагоприятного исхода. Различные инвестиционные проекты имеют различную степень риска, самый высокодоходный вариант вложения капитала может оказаться настолько рискованным, что, как говорится, «игра не стоит свеч».

Как экономическая категория риск представляет собой событие, которое может произойти или не произойти. В случае совершения такого события возможны три экономических результата: отрицательный (проигрыш, ущерб, убыток); нулевой; положительный (выигрыш, выгода, прибыль).

Конечно, риска можно избежать, т.е. просто уклониться от мероприятия, связанного с риском. Однако избежание риска зачастую означает отказ от возможной прибыли.

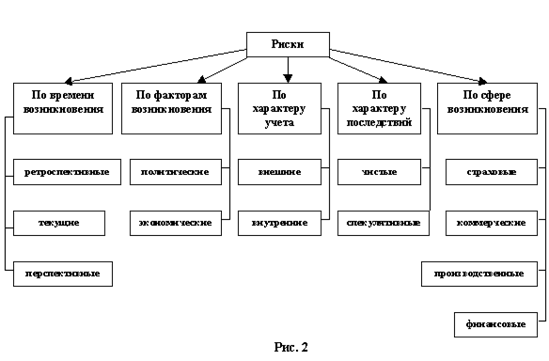

Риском можно управлять, т.е. использовать различные меры, позволяющие в определенной степени прогнозировать наступление рискового события и принимать меры к снижению степени риска. Эффективность организации управления риском во многом определяется классификацией риска.

Под классификацией рисков следует понимать их распределение на отдельные группы по определенным признакам для достижения определенных целей. Научно обоснованная классификация рисков позволяет четко определить место каждого риска в их общей системе. Она создает возможности для эффективного применения соответствующих методов и приемов управления риском. Каждому риску соответствует свой прием управления риском.

Сложность классификации рисков заключается в их многообразии. С риском фирмы сталкиваются всегда при решении как текущих, так и долгосрочных задач. Существуют определенные виды рисков, действию которых подвержены все организации без исключения. Но наряду с общими есть специфические виды риска, характерные для определенных видов деятельности: так, банковские риски отличаются от рисков в страховой деятельности, а последние, в свою очередь, от рисков в производственном предпринимательстве. Видовое разнообразие рисков очень велико – от пожаров и стихийных бедствий до межнациональных конфликтов, изменений в законодательстве, регулирующем хозяйственную деятельность, и инфляционных колебаний.

В зависимости от возможного результата (рискового события) риски можно подразделить на две большие группы: чистые и спекулятивные.

Чистые риски означают возможность получения отрицательного или нулевого результата. К этим рискам относятся: природно-естественные, экологические, политические, транспортные и часть коммерческих рисков (имущественные, производственные, торговые)[1].

Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результата. К ним относятся финансовые риски, являющиеся частью коммерческих рисков.

В зависимости от основной причины возникновения (базисный или природный признак), риски делятся на следующие категории: природно-естественные, экологические, политические, транспортные и коммерческие.

Коммерческие риски представляют собой опасность потерь в процессе финансово-хозяйственной деятельности. Они означают неопределенность результата отданной коммерческой сделки.

По структурному признаку коммерческие риски делятся на имущественные, производственные, торговые, финансовые.

Имущественные риски - это риски, связанные с вероятностью потерь имущества гражданина-предпринимателя по причине кражи, диверсии, халатности, перенапряжения технической и технологической систем и т.п.

Производственные риски - это риски, связанные с убытком от остановки производства вследствие воздействия различных факторов и, прежде всего, с гибелью или повреждением основных и оборотных фондов (оборудование, сырье, транспорт и т.п.), а также риски, связанные с внедрением в производство новой техники и технологии.

Торговые риски представляют собой риски, связанные с убытком по причине задержки платежей, отказа от платежа в период транспортировки товара, непоставки товара и т.п.

Финансовый риск возникает в процессе отношений предприятия с финансовыми институтами (банками, финансовыми, инвестиционными страховыми компаниями, биржами и др.). Причины финансового риска - инфляционные факторы, рост учетных ставок банка, снижение стоимости ценных бумаг и др.

Финансовые риски подразделяются на два вида:

1) риски, связанные с покупательной способностью денег;

2) риски, связанные с вложением капитала (инвестиционные риски).

К рискам, связанным с покупательной способностью денег, относятся следующие разновидности рисков: инфляционные и дефляционные риски, валютные риски, риск ликвидности.

Инфляция означает обесценивание денег и, соответственно, рост цен. Дефляция - это процесс, обратный инфляции, он выражается в снижении цен и, соответственно, в увеличении покупательной способности денег.

Инфляционный риск - это риск того, что при росте инфляции получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут.

Дефляционный риск - это риск того, что при росте дефляции происходит падение уровня цен, ухудшение экономических условий хозяйственной деятельности и снижение доходов.

Валютные риски представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой при проведении внешнеэкономических, кредитных и других валютных операций.

Риски ликвидности - это риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительной стоимости.

Инвестиционные риски включают в себя следующие подвиды рисков:

· риск упущенной выгоды;

· риск снижения доходности;

· риск прямых финансовых потерь.

Риск упущенной выгоды - это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхование, хеджирование, инвестирование т.п.).

Риск снижения доходности может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам.

Портфельные инвестиции связаны с формированием инвестиционного портфеля и представляют собой приобретение ценных бумаг и других активов. Термин «портфельный» происходит от итальянского «Porte foglio» в значении совокупности ценных бумаг, которые имеются у инвестора[2].

Риск снижения доходности включает в себя следующие разновидности: процентные риски и кредитные риски.

К процентным рискам относится опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными институтами в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам. К процентным рискам относятся также риски потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок на рынке по облигациям, сертификатам и другим ценным бумагам.

Рост рыночной ставки процента ведет к понижению курсовой стоимости ценных бумаг, особенно облигаций с фиксированным процентом. При повышении процента может начаться также массовый сброс ценных бумаг, эмитированных под более низкие фиксированные проценты и, по условиям выпуска, досрочно принимаемых обратно эмитентом. Процентный риск несет инвестор, вложивший средства в среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем повышении среднерыночного процента в сравнении с фиксированным уровнем. Иными словами, инвестор мог бы получить прирост доходов за счет повышения процента, но не может высвободить свои средства, вложенные на указанных выше условиях[3].

Процентный риск несет эмитент, выпускающий в обращение среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем понижении среднерыночного процента в сравнении с фиксированным уровнем. Иначе говоря, эмитент мог бы привлекать средства с рынка под более низкий процент, но он уже связан сделанным им выпуском ценных бумаг.

Этот вид риска при быстром росте процентных ставок в условиях инфляции имеет значение и для краткосрочных бумаг.

Кредитный риск - опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору. К кредитному риску относится также риск такого события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга.

Кредитный риск может быть также разновидностью рисков прямых финансовых потерь.

Риски прямых финансовых потерь включают в себя следующие разновидности: биржевой риск, селективный риск, риск банкротства, а также кредитный риск.

Биржевые риски представляют собой опасность потерь от биржевых сделок. К этим рискам относятся: риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т.п.

Селективные риски (от лат. selectio - выбор, отбор) - это риски неправильного выбора способа вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля[4].

Риск банкротства представляет собой опасность в результате неправильного выбора способа вложения капитала, полной потери организацией собственного капитала и неспособности его рассчитываться по взятым на себя обязательствам. В результате предприятие становится банкротом.

Финансовый риск представляет собой функцию времени. Как правило, степень риска для данного финансового актива или варианта вложения капитала увеличивается во времени. Например, убытки импортера сегодня зависят от времени от момента заключения контракта до срока платежа по сделке, так как курсы иностранной валюты по отношению к российскому рублю продолжают расти.

Причины рисков

Риск и доходность изменяются в одном направлении: чем выше доходность, тем, как правило, выше риск операции. В свою очередь, чем выше риск, тем большую норму доходности требуют инвесторы.

В процессе реализации инвестиционного проекта могут возникать следующие виды рисков:

· финансовые риски;

· маркетинговые риски;

· технологические риски;

· риски участников проекта;

· политические риски;

· юридические риски;

· экологические риски;

· строительные риски;

· специфические риски;

· обстоятельства непреодолимой силы или "форс-мажор".

Рассмотрим каждое из перечисленных направлений с двух позиций: во-первых, с точки зрения истоков, причин возникновения данного типа риска, во-вторых, обсудим гипотетические негативные последствия, вызванные возможной реализацией данного риска.

В области финансирования проект может быть рисковым, чему способствуют:

· экономическая нестабильность в стране;

· инфляция;

· сложившаяся ситуация неплатежей в отрасли;

· дефицит бюджетных средств.

В качестве причин возникновения финансового риска можно назвать:

· политические факторы;

· колебания валютных курсов;

· государственное регулирование учетной банковской ставки;

· рост стоимости ресурсов на рынке капитала;

· повышение издержек производства.

Перечисленные причины могут привести к росту процентной ставки, удорожанию финансирования, а также росту цен и услуг по контрактам на строительство.

Нехватку средств для обслуживания долга могут вызвать:

· снижение цен на продукцию проекта на мировом рынке;

· слабость, неустойчивость экономики;

· неграмотное руководство финансовой политикой;

· дефицит бюджета, инфляционный рост цен.

Меры по снижению финансовых рисков могут включать в себя:

· привлечение к разработке и реализации проекта крупнейших фирм с большим опытом ведения проектирования, производства, строительства и эксплуатации;

· участие Правительства РФ в качестве страхователя инвестиций, получение гарантий Правительства РФ на кредиты, предоставляемые западными инвесторами; получение налоговых льгот;

· тщательную разработку и подготовку документов по взаимодействию сторон, принимающих непосредственное участие в реализации проекта, а также по взаимодействию с привлеченными организациями; разработку сценариев развития неблагоприятных ситуаций.

Маркетинговые риски возникают по следующим причинам:

· неправильный выбор рынков сбыта продукции, неверное определение стратегии операций на рынке, неточный расчет емкости рынка, неправильное определение мощности производства;

· необдуманность, неотлаженность или отсутствие сбытовой сети на предполагаемых рынках сбыта;

· задержка в выходе на рынок.

Они могут привести к отсутствию необходимых доходов, достаточных для погашения кредитов, невозможности реализовать (сбыть) продукцию в нужном стоимостном выражении и в намеченные сроки. Результатом их проявлений являются:

· невыход на проектную мощность;

· работа не на полную мощность;

· выпуск продукции низкого качества.

Технические риски могут быть вызваны следующими причинами:

· ошибки в проектировании;

· недостатки технологии и неправильный выбор оборудования;

· ошибочное определение мощности;

· недостатки в управлении;

· нехватка квалифицированной рабочей силы;

· отсутствие опыта работы с импортным оборудованием у местного персонала;

· срыв поставок сырья, стройматериалов, комплектующих;

· срыв сроков строительных работ подрядчиками (субподрядчиками);

· повышение цен на сырье, энергию и комплектующие;

· увеличение стоимости оборудования;

· рост расходов на зарплату.

Недофинансирование проекта, срыв сроков его реализации и возврата вложенных средств возникают на основе:

· риска невыполнения обязательств кредиторами;

· принудительного изменения валюты кредита;

· сокращения лимита валюты;

· приостановления (прекращение) использования кредита;

· ужесточения (сокращения) сроков возврата кредита и выплаты процентов.

Основные последствия политических рисков проявляются в следующем:

· изменение торгово-политического режима и таможенной политики;

· изменения в налоговой системе, валютном регулировании, регулировании внешнеполитической деятельности РФ;

· изменения в системах экспортного финансирования;

· социально-экономическая нестабильность РФ;

· опасность национализации и экспроприации;

· изменения законодательства (например, закона об иностранных инвестициях);

· сложность с репатриацией прибыли;

· геополитические риски;

· социальные риски.

Юридические риски могут возникать вследствие:

· несовершенства законодательства;

· неправильного оформления документов, контрактов, например фиксирующих права собственности, аренды и т.п.

Экологические риски возникают вследствие:

· изменения законодательства в части требований к окружающей среде;

· аварий;

· изменения отношения к проекту властей и общественности.

Строительные риски можно разделить на две части:

· категория "А" - до завершения строительства;

· категория "Б" - после завершения строительства.

Риски категории "А" приносят материальный ущерб строительству, увеличивая его стоимость. Их причины вызваны:

· задержками в строительстве;

· невыполнением обязательств поставщиком, дефектами в оборудовании, технологии;

· срывами сроков строительства (монтажа) по вине под рядчика.

Рисками категории "Б" являются:

· снижение качества продукции;

· некомпетентность менеджмента;

· экспортно-импортные;

· обстоятельства "форс-мажор";

· физический ущерб;

· транспортные;

· снабжения;

· несовместимость оборудования.

Могут возникать также специфические риски, которые присущи именно данному проекту.

По уровню потерь риски подразделяются на следующие группы:

· Допустимый финансовый риск. Он характеризует риск, финансовые потери по которому не превышают расчет ной суммы прибыли по осуществляемому инвестиционному проекту.

· Критический финансовый риск. Он характеризует риск финансовые потери по которому не превышают расчет ной суммы валового дохода по осуществляемому инвестиционному проекту.

· Катастрофический финансовый риск. Он характеризует риск, финансовые потери по которому определяются частичной или полной утратой собственного или всего капитала.

В основе риска лежит вероятностная природа рыночной деятельности и неопределенность ситуации.

Следует учитывать, что риск сопутствует всем процессам, идущим в компании, вне зависимости от того, являются ли они активными или пассивными.

Следовательно, можно охарактеризовать риск как вероятность недополучения планируемых доходов в процессе снижения неопределенности, сопутствующей деятельности компании.

Основные источники риска:

По источнику возникновения риск квалифицируется как хозяйственная

деятельность, связанная с личностью человека и обусловленная природными

факторами.

По причине возникновения риск выступает как следствие, он вызван

неопределенностью будущего, непредсказуемостью поведения партнеров,

недостатком информации.

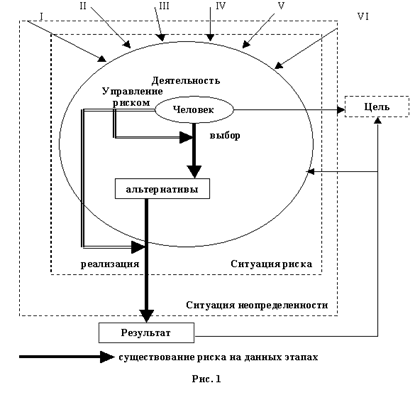

Таким образом, основными источниками риска являются:

I. Спонтанность природных процессов и явлений, стихийные бедствия

(землетрясения, ураганы, наводнения, засуха, мороз, гололед).

II. Случайность. Когда в сходных условиях одно и то же событие происходит

неодинаково в результате многих социально-экономических и технологических

процессов, многовариантности материальных отношений, в которые вступают

субъекты предпринимательской деятельности.

III. Наличие противоборствующих тенденций, столкновение противоречивых

интересов. Это военные действия, межнациональные конфликты (запрет на экспорт и импорт, замораживание активов и т.д.), конкуренция, простое несовпадение интересов.

IV. Вероятностный характер НТП. Практически невозможно определить конкретные последствия тех или иных научных открытий, технических изобретений.

V. Неполнота, недостаточность информации об объекте, процессе, явлении. Эта

причина приводит к ограниченности человека в сборе и переработке информации, с постоянной изменчивостью этой информации.

VI. - ограниченность, недостаточность материальных, финансовых, трудовых и

др. ресурсов при принятии и реализации решений.

- невозможность однозначного познания объекта при сложившихся в

данных условиях уровне и методах научного познания;

- относительная ограниченность сознательной деятельности человека,

существующие различия в социально-психологических установках, идеалах,

намерениях, оценках, стереотипах поведения.

На данном рисунке 1 изображена схема риска.

Помимо самого человека на его деятельность влияют факторы I, II, III, IV, V,

VI, создающие в ней ситуации неопределенности и риска. Действия и решения

человека могут повлиять как в лучшую сторону на результаты деятельности, так

и в худшую, разрядить ситуацию неопределенности, изменить цель проекта. Риск существует как на этапе выбора действий (принятия решений), так и на этапе реализации проекта.