Анализ формирования производственного потенциала включает три направления:

1) анализ использования трудовых ресурсов;

2) анализ использования основных производственных средств;

3) анализ использования предметов труда (материально-производственных запасов).

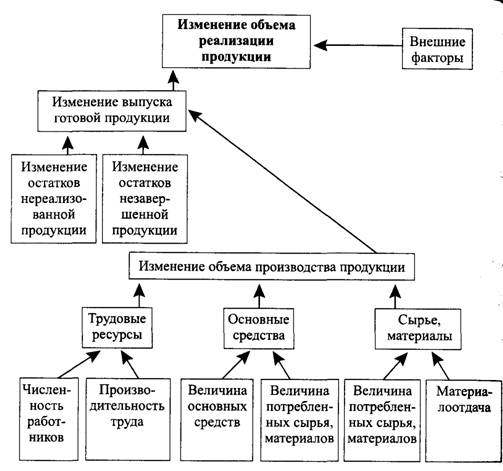

Изменение объема выпуска и реализации продукции, а, следовательно, и выручки находится в зависимости от результативности использования ресурсного потенциала. На рис. 1 приведена схема, наглядно отражающая взаимосвязь ресурсных факторов и объема реализации продукции.

| |

| | | Рисунок 1 – Схема взаимосвязи ресурсных факторов и объема реализации продукции

| |

Технический потенциал отражает оснащенность производства средствами труда, использование современных технологий, научно-технических достижений. Результаты деятельности организации в большой степени зависят от количества, стоимости, технического уровня, эффективности использования основных производственных фондов.

Использование производственных ресурсов необходимо оценивать по показателям их отдачи: выручки от продажи продукции, прибыли, рентабельности.

Рост этих показателей может быть обеспечен за счет экстенсификации и интенсификации использования ресурсов. Экстенсификация использования ресурсов достигается за счет роста объемов самих ресурсов, что связано с дополнительными затратами и изысканием источников финансирования. Интенсификация использования ресурсов обеспечивает прирост отдачи за счет повышения производительности труда, производительности оборудования, повышения отдачи с 1 кв. м производительности площади, повышения материалоотдачи и т. д.

Исходную информацию для проведения производственного управленческого анализа наряду с финансовой отчетностью содержит статистическая отчетность, например «Сведения о производстве и отгрузке товаров и услуг» (форма № П-1), а также внутренняя отчетность (сводки о выпуске продукции), бизнес-план организации, данные аналитического учета.

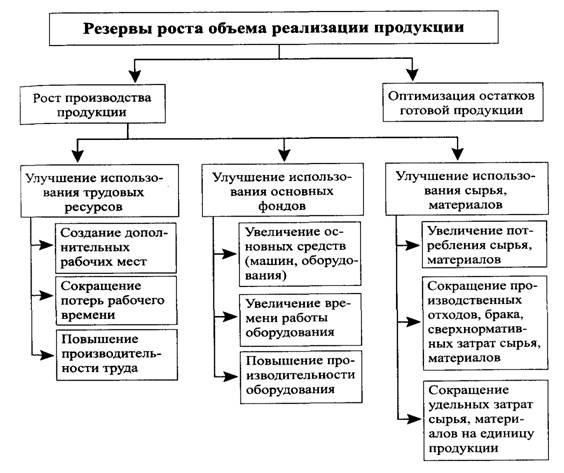

Факторный анализ ресурсного потенциала организации дает возможность оценивать влияние каждого фактора и выявлять негативное влияние отдельных. В результате таких расчетов оцениваются неиспользованные внутренние возможности и намечаются направления реализации имеющихся резервов роста производства и реализации продукции, которые представлены на рис.2.

Эффективность использования производственных ресурсов оценивается на основе динамики показателей их отдачи в расчете на единицу ресурса (табл.1).

| Рисунок 2 – Резервы роста объема реализации продукции

| |

Таблица 1 – Показатели эффективности использования производственных ресурсов

| Показатель

| Расчет

|

| Производительность труда:

|

|

| производство продукции в расчете на одного производственного работника

| | Среднесписочная численность производственных работников

| |

|

| Выручка от продаж в расчете на одного работника

|

|

| Зарплатоотдача

|

|

| Относительная экономия трудовых ресурсов (среднесписочной численности) за год

|   | Среднесписочная численность работников *

предыдущего года

| | | Выручка от продаж отчетного года

| | | Среднесписочная численность работников —

отчетного года

| |

| Фонд оплаты труда

отчетного года

| | | Выручка от продаж предыдущего года

| |  ± ЭR = ± ЭR =

|

| Фондоотдача основных средств

|  | Средняя балансовая величина основных средств

| |

|

| Относительная экономия основных средств

| | Средняя балансовая величина основных средств * предыдущего года

| | | Средняя балансовая величина основных средств —

отчетного года

| | | Выручка от продаж отчетного года

| |

| Выручка от продаж предыдущего года

| |  ± ЭОС = ± ЭОС =

|

| Материалоотдача

|  | Расходы на сырье, материал

| |

|

| Относительная экономия материальных средств

| | Величина расходов

на сырье, материалы *

предыдущего года

| | | Величина расходов на сырье, материалы —

отчетного года

| | | Выручка от продаж отчетного года

| |

| Выручка от продаж предыдущего года

| | ± ЭОС =

|