| Корешок чека | ООО «Спринт» | АЛ 4567894 В КАССУ – контрольная марка | ||||||||||||||||||||||||||||||||

| чекодатель | ||||||||||||||||||||||||||||||||||

| АЛ 4567894 | ||||||||||||||||||||||||||||||||||

| НА | 60 000= | Р. | 00= | К. | № счета чекодателя | |||||||||||||||||||||||||||||

| ЧЕК | АЛ 4567894 | |||||||||||||||||||||||||||||||||

| 60 000= | Р. | 00= | К. | |||||||||||||||||||||||||||||||

| « | » | июля | ХХ | г. | г. Москва | «10» | июля | ХХ | г. | |||||||||||||||||||||||||

| ЧЕК ВЫДАН | Место выдачи | число | месяц прописью | |||||||||||||||||||||||||||||||

| Гришиной А. А. | ||||||||||||||||||||||||||||||||||

| кому Подписи: | ООО «Связь-банк» | |||||||||||||||||||||||||||||||||

| наименование учреждения банка | ||||||||||||||||||||||||||||||||||

| Каратаев | ||||||||||||||||||||||||||||||||||

| первая Алексеева | ЗАПЛАТИТЕ | Гришиной Анне Алексеевне | ||||||||||||||||||||||||||||||||

| кому ----------------------------------------------------------------------------------------------------------- | ||||||||||||||||||||||||||||||||||

| вторая | ----------------------------------------------------------------------------------------------------------- | |||||||||||||||||||||||||||||||||

| ЧЕК ПОЛУЧИЛ | ----------------------------------------------------------------------------------------------------------- | |||||||||||||||||||||||||||||||||

| Шестьдесят тысяч рублей 00 копеек | ||||||||||||||||||||||||||||||||||

| « | » | июля | ХХ | г. | Сумма прописью ----------------------------------------------------------------------------------------------------------- | |||||||||||||||||||||||||||||

| Гришина | ----------------------------------------------------------------------------------------------------------- | |||||||||||||||||||||||||||||||||

| подпись | ПОДПИСИ: Каратаев Алексеева | |||||||||||||||||||||||||||||||||

Оборотная сторона денежного чека

| Оприходовано | |||||||||||||||||||||||||||||||||

| по кассе, кассовый | ||||||||||||||||||||||||||||||||

| Ордер № | |||||||||||||||||||||||||||||||||

| « | » | июля | ХХ | г. | |||||||||||||||||||||||||||||

| Главный бухгалтер | |||||||||||||||||||||||||||||||||

| Алексеева | |||||||||||||||||||||||||||||||||

| подпись | |||||||||||||||||||||||||||||||||

| Указанную в настоящем чеке сумму получил | Гришина | ||||||||||||||||||||||||||||||||

| подпись | |||||||||||||||||||||||||||||||||

| Отметки, удостоверяющие личность получателя: | |||||||||||||||||||||||||||||||||

| Предъявлен | паспорт 44 05 785634 | ||||||||||||||||||||||||||||||||

| наименование документа | |||||||||||||||||||||||||||||||||

| Выдан | УВД ЦАО | « | » | мая | г. | ||||||||||||||||||||||||||||

| Место выдачи г. Москва | |||||||||||||||||||||||||||||||||

| ПРОВЕРЕНО | ОПЛАТИТЬ | « | » | г. | |||||||||||||||||||||||||||||

| Контролер | |||||||||||||||||||||||||||||||||

| Бухгалтер | Кассир | ||||||||||||||||||||||||||||||||

3.5. ПОРЯДОК СДАЧИ НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ В БАНК

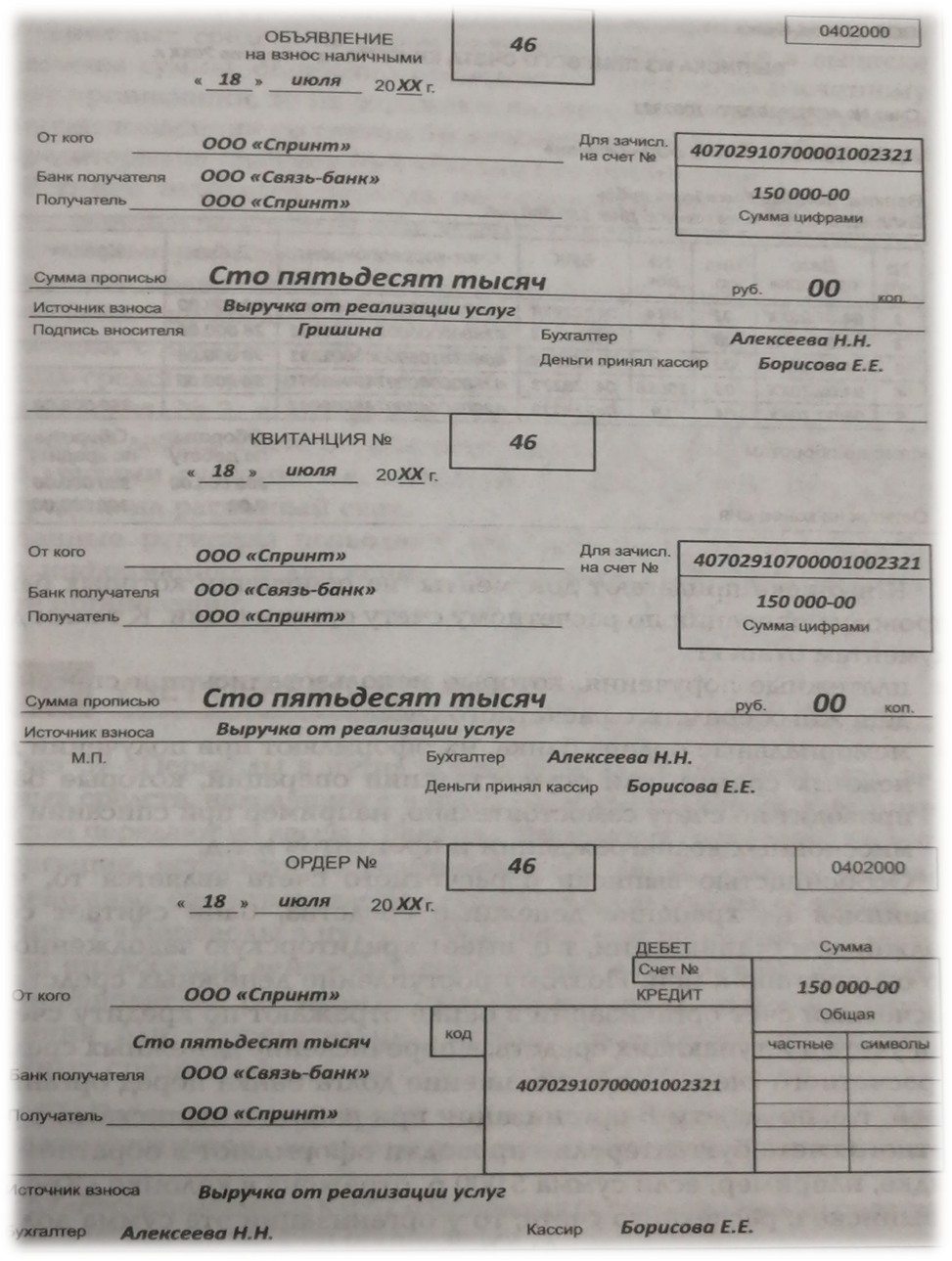

Сдачу наличных денежных средств из кассы в банк для зачисления их на расчетный счет оформляют объявлением на взнос наличными (ф. 3.3). Организации могут вносить наличные денежные средства только на свой расчетный счет.

Объявление на взнос наличными представляет собой сводный документ, который состоит из трех частей: непосредственно объявления, квитанции и ордера.

Первая часть – объявление – остается в банке. Квитанции на принятые суммы выдают тому, кто принес наличные деньги для передачи в кассу организации. На основании квитанции в организации составляют расходный кассовый ордер. Третью часть – ордер – выдают организации вместе с выпиской с расчетного счета.

Правильность заполнения объявления на взнос проверяет кассир банка, который имеет право принять наличные деньги только в том случае, если документ заполнен без ошибок и фактически вносимая сумма совпадает с суммой, указанной в объявлении. После этого кассир подписывает объявление на взнос наличными, ставит печать и выдает на руки вносителю денег квитанцию, которую прикладывают к расходному ордеру и используют в качестве оправдательного документа.

3.6. ВЫПИСКА С РАСЧЕТНОГО СЧЕТА

В сроки, установленные по соглашению с организацией, банк выдает выписку с расчетного счета с приложением документов на основании которых проводились операции по расчетному счету организации (ф. 3.4).

Выписка с расчетного счета клиента – это документ, который информирует о текущем состоянии расчетного счета организации и в котором приведены все операции, проходящие по расчетному счету в течение данного промежутка времени.

К выписке прилагают документы, на основании которых банк проводил операции по расчетному счету организации. К таким документам относят:

§ платежные поручения, которые использовались при списании денежных средств с расчетного счета;

§ мемориальные ордера банка, их оформляют при получении денежных средств или осуществлении операций, которые банк проводит по счету самостоятельно, например, при списании комиссионных вознаграждений и процентов и т.д.

Особенностью выписки с расчетного счета является то, что, принимая на хранение денежные средства, банк считает себя должником организации, т.е. имеет кредиторскую задолженность по отношению к ней. Поэтому поступление денежных средств на расчетный счет организации в банке отражают по кредиту счетов для учета поступающих средств, а перечисление денежных средств с расчетного счета – как погашение долга банка перед организацией, т.е. по дебету. В организации при работе с выписками с расчетного счета бухгалтерские проводки оформляют в обратном порядке, например, если сумма 5 000 р. отражена в колонке «Кредит» в выписке с расчетного счета, то у организации эта сумма должна проходить по дебету счета 51 «Расчетные счета».

Выписка с расчетного счета является регистром аналитического учета, на основании которого организации ведут учет денежных средств на счете 51 «Расчетные счета». На основании выписки с расчетного счета организация осуществляет контроль за движением денежных средств на своем расчетном счете. Если в выписке выявлены суммы, ошибочно проведенные банком по расчетному счету организации, то их отражают на счете 51 «Расчетные счета» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами» (субсчет 76-2 «Расчеты по претензиям»).

В конце отчетного периода на основании операций, зарегистрированных на счете 51 «Расчетные счета», заполняют следующие учетные регистры:

§ журнал ордер № 2, в котором отражают суммы операций, учтенные по кредиту счета 51 «Расчетные счета», в корреспонденции с другими счетами, т.е. операции по выбытию денежных средств с расчетного счета;

§ ведомость № 2, в которой отражают суммы операций, учтенные по дебету счета 51 «Расчетные счета», в корреспонденции с другими счетами, т.е. операции по поступлению денежных средств на расчетный счет.

Данные регистры позволяют получить более детализированную информацию о движении денежных средств на расчетном счет организации.

Форма 3.3

Пример оформления объявления на взнос наличными

Пример оформления объявления на взнос наличными

Форма 3.4