Для анализа эффективности использования оборотных фондов рассчитаем коэффициенты оборачиваемости, закрепления, среднюю продолжительность одного оборота.

Таблица 5.

Реализация продукции за 2004г., тыс. сум.

| I квартал | II квартал | III квартал | IV квартал | Итого | Ср.год. | |

| Выручка |

По данным таблицы 3, за 2002 год было реализовано продукции на 14230 тыс.сум. Наибольшее количество выручки поступило в III квартале – 40,4% (575,3/1423,0*100%). Это связано с сезонностью реализации продукции.

Таблица 6.

Показатели использования оборотных средств в 2004 г.

| I квартал | II квартал | III квартал | IV квартал | Ср. год. | |

| К оборачиваемости | 0,331 | 1,071 | 1,645 | 0,634 | 0,800 |

| К закрепления | 3,017 | 0,934 | 0,608 | 1,578 | 1,250 |

| Ср. продолжительность одного оборота, дней | |||||

| Сумма высвобожденных (вовлеченных) в оборот средств, тыс. сум. | -7261 | -1875 | -2081 |

По данным таблицы 4, оборотные средства в течение года используются неравномерно: размах коэффициента оборачиваемости - 1,314 (1,645–0,331), размах коэффициента закрепления - 2,409 (3,017–0,608). Средняя продолжительность одного оборота колеблется от 55 дней в III квартале до 272 дней в I квартале. В результате ускорения оборачиваемости во II квартале из оборота было высвобождено 7261 тыс. сум., в III квартале – 1875 тыс. сум. Снижение оборачиваемости в IV квартале привело к вовлечению в оборот 2894 тыс. сум. Средне годовое высвобождение средств составило 2081 тыс. сум. Низкая оборачиваемость средств, вероятнее всего, связана с сезонностью производства.

Анализ динамики показателей оборачиваемости оборотных средств

Оценим динамику показателей оборачиваемости.

Таблица 7.

Показатели динамики использования оборотных средств в 2004 году.

| абсолютный прирост | темп роста | Темп прироста | Абс. значение 1% прироста | ||

| II квартал | |||||

| К оборачиваемости | 0,739 | 3,230 | 2,230 | 0,003 | |

| К закрепления | -2,083 | 0,310 | -0,690 | 0,030 | |

| Ср. продолжительность одного оборота | -188,0 | 0,3 | -0,7 | 2,7 | |

| III квартал | |||||

| К оборачиваемости | 0,574 | 1,536 | 0,536 | 0,011 | |

| К закрепления | -0,326 | 0,651 | -0,349 | 0,009 | |

| Ср. продолжительность одного оборота | -29,0 | 0,7 | -0,3 | 0,8 | |

| IV квартал | |||||

| К оборачиваемости | -1,011 | 0,385 | -0,615 | 0,016 | |

| К закрепления | 0,970 | 2,596 | 1,596 | 0,006 | |

| Ср. продолжительность одного оборота | 87,0 | 2,6 | 1,6 | 0,6 | |

Данные таблицы 5 еще раз подтверждают выводы о неравномерности использования оборотных средств. Наибольший темп роста наблюдался во II квартале по сравнению с I кварталом – 3,230. Прирост составил 223,0 %. В IV квартале наблюдался отрицательный прирост показателей. Снижение темпов прироста составило 61,5%.

Активизация сбытовой политики предприятия позволит снизить колебания в использовании оборотных средств.

IV. Решение типовых задач

Задача 1

Имеются данные по предприятию (тыс. сум.):

| Показатель | Условные обозначения | Базисный год | Отчетный год |

| Средняя годовая стоимость основных средств производственного назначения | Ф | ||

| в том числе активной части | Факт | ||

| Объем выполненных работ (в сопоставимых ценах) | Q |

Определить:

1) индекс динамики фондоотдачи основных средств производственного назначения;

2) индекс динамики объема выполненных работ;

3) индекс динамики стоимости основных средств производственного назначения;

4) взаимосвязь между исчисленными индексами;

5) фондоотдачу активной части основных средств производственного назначения за каждый год;

6) долю активной части основных средств в их общей стоимости за каждый год;

7) прирост объема выполненных работ под влиянием:

а) изменения стоимости основных фондов;

б) изменения доли активной части основных средств;

в) изменения фондоотдачи активной части основных средств.

Сделайте выводы.

Решение:

1) Фондоотдача основных средств производственного назначения определяется по формуле:

.

.

В базисном году фондоотдача основных средств производственного назначения составляла

.

.

В отчетном году фондоотдача основных средств производственного назначения составляла

.

.

Индекс динамики фондоотдачи основных средств производственного назначения равен

, или 90,9%.

, или 90,9%.

2) Индекс динамики объема выполненных работ равен

, или 105,8%.

, или 105,8%.

3) Индекс динамики стоимости основных средств производственного назначения равен

, или 116,4%.

, или 116,4%.

4) Взаимосвязь между исчисленными индексами динамики фондоотдачи, объема выполненных работ и стоимости основных средств производственного назначения имеет вид:

.

.

5) Фондоотдача активной части основных средств производственного назначения определяется по формуле:

.

.

В базисном году фондоотдача Vакт активной части основных средств производственного назначения составляла

.

.

В отчетном году фондоотдача активной части основных средств производственного назначения составляла

.

.

6) Доля активной части основных средств в их общей стоимости в базисном году составляла

, или 66,7%.

, или 66,7%.

Доля активной части основных средств в их общей стоимости в отчетном году составляла

, или 70,4%.

, или 70,4%.

7) Абсолютный прирост объема выполненных работ в отчетном году составил:

тыс. сум.

тыс. сум.

Прирост объема выполненных работ под влиянием изменения стоимости основных фондов составил:

тыс. сум.

тыс. сум.

Прирост объема выполненных работ под влиянием изменения доли активной части основных средств составил:

тыс. сум.

тыс. сум.

Прирост объема выполненных работ под влиянием изменения фондоотдачи активной части основных средств составил:

тыс.сум.

тыс.сум.

Выводы.

1. Объем выполненных работ в отчетном году вырос за счет изменения стоимости основных фондов.

2. Одновременно следует отметить снижение в отчетном году фондоотдачи активной части основных средств.

Задача 2

Имеются данные о стоимости оборотных средств предприятий, тыс. сум.

| По состоянию на | 2003 г. | 2004 г. |

| 1 января | ||

| 1 апреля | ||

| 1 июля | ||

| 1 октября | ||

| 31 декабря |

Стоимость реализованной продукции в 2003 г. – 3051 тыс. сум., в 2004 г. – 3724 тыс. сум.

Вычислите и проанализируйте:

1) динамику коэффициента оборачиваемости, коэффициента закрепления и средней продолжительности одного оборота в днях;

2) в какой степени изменение среднего остатка оборотных средств в 2004 г. по сравнению с 2003 г. обусловлено:

а) увеличением объема производства;

б) изменением оборачиваемости оборотных средств.

Решение:

1) Коэффициент оборачиваемости оборотных средств предприятия определяется по формуле:

,

,

где РП – стоимость реализованной продукции за год;  – среднегодовой остаток оборотных средств.

– среднегодовой остаток оборотных средств.

Определим по формуле средней хронологической среднегодовые остатки оборотных средств в 2003 и 2004 годах.

Среднегодовой остаток оборотных средств в 2003 г. равен:

тыс. сум.

тыс. сум.

Среднегодовой остаток оборотных средств в 2004 г. равен:

тыс. сум.

тыс. сум.

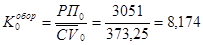

Коэффициент оборачиваемости оборотных средств в 2003 году составил:

оборота.

оборота.

Коэффициент оборачиваемости оборотных средств в 2004 году составил:

оборота.

оборота.

Коэффициент закрепления оборотных средств определяется по формуле:

.

.

Коэффициент закрепления оборотных средств в 2003 году составил:

.

.

Коэффициент закрепления оборотных средств в 2004 году составил:

.

.

Коэффициент средней продолжительности одного оборота определяется по формуле:

,

,

где D – число календарных дней.

Коэффициент средней продолжительности одного оборота в 2003 году составил:

дней.

дней.

Коэффициент средней продолжительности одного оборота в 2004 году составил:

дней.

дней.

В 2004 году оборачиваемость оборотных средств увеличилась с 8,174 оборота до 9,201 оборотов в год. Соответственно, средняя продолжительность одного оборота уменьшилась с 44,654 дней до 39,67 дней.

2) Изменение среднего остатка оборотных средств за счет увеличения объема производства составило:

тыс. сум.

тыс. сум.

Изменение среднего остатка оборотных средств за счет изменения оборачиваемости оборотных средств составило:

тыс. сум.

тыс. сум.

Выводы.

1. Увеличение объема производства в 2004 году привело к возрастанию среднего остатка оборотных средств на 82,3 тыс. сум.

Увеличение оборачиваемости оборотных средств в 2004 году привело к сокращению среднего остатка оборотных средств на 50,7 тыс. сум.

Задача 3.

Имеются следующие данные о наличии и движении основных фондов предприятия за год:

| Показатель | Основные фонды | ||

| полная стоимость | остаточная стоимость | износ | |

| Наличие на начало года | |||

| Введено за год | +370 | +370 | |

| Выбыло за год | -185 | -15 | -170 |

| Сумма износа за год | -165 | +165 | |

| Наличие на конец года |

Состояние основных фондов:

1. Коэффициент износа основных фондов:

на начало года  = 415: 1660 = 0,25 или 25%

= 415: 1660 = 0,25 или 25%

на конец года  = 410: 1845 = 0,22 или 22%

= 410: 1845 = 0,22 или 22%

2. Коэффициент годности:

на начало года  = 1245: 1660 = 0,75 или 75%

= 1245: 1660 = 0,75 или 75%

на конец года = 1435 6 1845 = 0,78 или 78%

Движение основных фондов:

1. Коэффициент обновления основных фондов:

= 370: 1845 = 0,2 или 20 %

= 370: 1845 = 0,2 или 20 %

2. Коэффициент выбытия основных фондов:

= 185: 1660 = 0,11 или 11%

= 185: 1660 = 0,11 или 11%

Использование основных фондов:

1. Фондоотдача: f = Q: F = 2570:1680 = 1,53

2. Фондоемкость: e = F: Q = 1680: 2570 = 0,65