Содержание

Введение

1. Риски и неопределённость на предприятии

1.1. Сущность и виды рисков

1.1.1. Риски, определение

1.1.2. Виды рисков

1.1.3. Риск – менеджмент

1.2. Неопределённость, её содержание

2. Управление рисками

2.1. Что значит управление рисками

2.2. Методы управления

3. Банковские риски

Заключение

Список литературы

ВВЕДЕНИЕ

У руководителя любой организации рано или поздно возникают желания или предрасположения, которые пока не могут быть удовлетворены имеющимися возможностями, они оказываются в состоянии беспокойства, ощущая побуждение к действию, но одновременно - и препятствие, мешающее его исполнению. И эти проявления беспокойства можно объяснить достаточно просто: время, когда сравнительно легко можно было сделать быстрые и большие деньги, прошло. На рынке товаров и услуг постепенно становится тесно, теперь уже приходится бороться за каждый процент прибыли.

Для успешного существования в условиях рыночной экономики предпринимателю необходимо решаться на внедрение технических новшеств и на смелые действия, а это усиливает риск. Поэтому необходимо правильно оценивать степень риска и уметь управлять риском, чтобы добиваться более эффективных результатов на рынке.

Большинство управленческих решений принимаются в условиях риска, что обусловлено рядом факторов. Среди них — отсутствие полной информации, наличие противоборствующих тенденций, элементы случайности и др. В подобных условиях возникает неясность, а ее следствием — и неуверенность в получении ожидаемого конечного результата. Растет возможность появления дополнительных затрат и потерь. Все это как-то находит отражение в толковании слова "риск".

|

|

РИСКИ И НЕОПРЕДЕЛЁННОСТЬ НА ПРЕДПРИЯТИИ

СУЩНОСТЬ И ВИДЫРИСКОВ

РИСКИ, ОПРЕДЕЛЕНИЯ

Предпринимательская деятельность содержит определенную долю риска, которую должен взять на себя предприниматель, определив характер и масштабы этого риска. Закон РФ "О предприятиях и предпринимательской деятельности" определяет предпринимательство, как "инициативную, самостоятельную деятельность граждан и их объединений, осуществляемую на свой страх и риск, под свою имущественную ответственность и, направленную на получение прибыли". Таким образом, законодательно установлено, что осуществление предпринимательской деятельности в любом виде связано с риском.

Риск (risk) - это деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели.

В общем случае под риском понимают возможность наступления некоторого неблагоприятного события, влекущего за собой различного рода потери (например, получение физической травмы, потеря имущества, получение доходов ниже ожидаемого уровня и т.д.).

В предпринимательской деятельности под "риском" принято понимать вероятность потери предприятием части своих ресурсов, недополучения доходов или появления дополнительных расходов в результате осуществления определенной производственной и финансовой деятельности.

В явлении "риск" можно выделить следующие элементы, взаимосвязь которых и составляет его сущность:

|

|

· возможность отклонения от предполагаемой цели, ради которой осуществлялась выбранная альтернатива;

· вероятность достижения желаемого результата;

· отсутствие уверенности в достижении поставленной цели;

· возможность материальных, нравственных и др. потерь, связанных с осуществлением выбранной в условиях неопределенности альтернативы.

Факторы риска определяются на основе анализа политической, экономической и финансово-кредитной политики, как отдельных стран, так и мирового сообщества в целом.

Факторы рисков - одна из самых сложных частей и в то же время одно из ключевых направлений работы по управлению риском. Проводить факторный анализ гораздо сложнее, чем какой-либо иной, поскольку одни и те же факторы оказывают в различных условиях неодинаковое влияние на рынок или могут из решающих стать абсолютно незначительными. Необходимо знать взаимосвязь и взаимное влияние различных факторов, отражающие связи между различными государствами, историю их развития, определять совокупный результат тех или иных экономических мер и устанавливать связь между абсолютно несвязанными на первый взгляд событиями.

Можно отметить следующие функции риска:

1. Стимулирующая функция риска, которая проявляется в двух аспектах:

o конструктивный аспект, который состоит в исследовании источников риска при проектировании операций и систем, конструировании специальных устройств, операций, форм сделок, исключающих или снижающих возможные последствия риска как отрицательного отклонения;

|

|

o деструктивный аспект, который проявляется в том, что реализация решений с неисследованным или необоснованным риском может приводить к реализации объектов или операций, которые относятся к авантюрным, волюнтаристским;

2. Защитная функция риска имеет так же два аспекта:

o историко-генетический аспект состоит в том, что юридические и физические лица вынуждены искать средства и формы защиты от нежелательной реализации риска;

o социально-правовой аспект заключается в объективной необходимости законодательного закрепления понятия "правомерности риска", правового регулирования страховой деятельности.

3. Компенсирующая функция риска может обеспечить компенсирующий эффект (положительная компенсация), т.е. дополнительную по сравнению с плановой прибыль в случае благоприятного исхода (реализации шанса).

4. Социально-экономическая функция риска, которая состоит в том, что в процессе рыночной деятельности риск и конкуренция позволяет выделить социальные группы эффективных собственников в общественных классах, а в экономике - отрасли деятельности, в которых риск приемлем. Вмешательство государства в рисковые ситуации на рынках (включая гарантии, например, в финансово-кредитной сфере) ограничивает эффективность социально-экономической функции риска. В социальном плане это искажает принципы равенства для всех участников рынка из различных отраслей хозяйства, что может порождать дисбаланс рисков в отраслях экономики.

ВИДЫРИСКОВ

В процессе своей деятельности предприниматели сталкиваются с совокупностью различных видов риска, которые отличаются между собой по месту и времени возникновения, совокупности внешних и внутренних факторов, влияющих на их уровень и, следовательно, по способу их анализа и методам описания.

Как правило, все виды рисков взаимосвязаны и оказывают влияния на деятельность предпринимателя. При этом изменение одного вида риска может вызывать изменение большинства остальных.

Классификация рисков означает систематизацию множества рисков на основании каких-то признаков и критериев, позволяющих объединить подмножества рисков в более общие понятия.

Наиболее важными элементами, положенными в основу классификации рисков, являются:

1. время возникновения;

2. основные факторы возникновения;

3. характер учета;

4. характер последствий;

5. сфера возникновения и другие.

По времени возникновения риски распределяются на:

§ ретроспективные,

§ текущие и перспективные риски.

(Анализ ретроспективных рисков, их характера и способов снижения дает возможности более точно прогнозировать текущие и перспективные риски).

По факторам возникновения риски подразделяются на:

§ Политические риски - это риски, обусловленные изменением политической обстановки, влияющей на предпринимательскую деятельность (закрытие границ, запрет на вывоз товаров, военные действия на территории страны и др.).

§ Экономические (коммерческие) риски - это риски, обусловленные неблагоприятными изменениями в экономике предприятия или в экономике страны. Наиболее распространенным видом экономического риска, в котором сконцентрированы частные риски, являются изменения конъюнктуры рынка, несбалансированная ликвидность (невозможность своевременно выполнять платежные обязательства), изменения уровня управления и др.

По характеру учета риски делятся на:

§ К внешним рискам относятся риски, непосредственно не связанные с деятельностью предприятия или его контактной аудитории (социальные группы, юридические и (или) физические лица, которые проявляют потенциальный и (или) реальный интерес к деятельности конкретного предприятия). На уровень внешних рисков влияет очень большое количество факторов - политические, экономические, демографические, социальные, географические и др.

§ К внутренним рискам относятся риски, обусловленные деятельностью самого предприятия и его контактной аудитории. На их уровень влияет деловая активность руководства предприятия, выбор оптимальной маркетинговой стратегии, политики и тактики и др. факторы: производственный потенциал, техническое оснащение, уровень специализации, уровень производительности труда, техники безопасности.

По характеру последствий риски подразделяются на:

§ Чистые риски (иногда их еще называют простые или статические) характеризуются тем, что они практически всегда несут в себе потери для предпринимательской деятельности. Причинами чистых рисков могут быть стихийные бедствия, войны, несчастные случаи, преступные действия, недееспособности организации и др.

§ Спекулятивные риски характеризуются тем, что могут нести в себе как потери, так и дополнительную прибыль для предпринимателя по отношению к ожидаемому результату. Причинами спекулятивных рисков могут быть изменение конъюнктуры рынка, изменение курсов валют, изменение налогового законодательства и т.д.

Классификация рисков по сфере возникновения, в основу которой положены сферы деятельности, является самой многочисленной группой.

В соответствии со сферами предпринимательской деятельности обычно выделяют:

- Производственный;

- Коммерческий;

- Финансовый;

- Страховой риск.

Производственный риск связан с невыполнением предприятием своих планов и обязательств по производству продукции, товаров, услуг, других видов производственной деятельности в результате неблагоприятного воздействия внешней среды, а также неадекватного использования новой техники и технологий, основных и оборотных средств, сырья, рабочего времени. Среди наиболее важных причин возникновения производственного риска можно отметить: снижение предполагаемых объемов производства, рост материальных и/или других затрат, уплата повышенных отчислений и налогов, низкая дисциплина поставок, гибель или повреждение оборудования и др.

Коммерческий риск - это риск, возникающий в процессе реализации товаров и услуг, произведенных или закупленных предпринимателем. Причинами коммерческого риска являются: снижение объема реализации вследствие изменения конъюнктуры или других обстоятельств, повышение закупочной цены товаров, потери товаров в процессе обращения, повышения издержек обращения и др.

Финансовый риск связан с возможностью невыполнения фирмой своих финансовых обязательств. Основными причинами финансового риска являются: обесценивание инвестиционно-финансового портфеля вследствие изменения валютных курсов, неосуществления платежей.

Страховой риск - это риск наступления предусмотренного условиями страховых событий, в результате чего страховщик обязан выплатить страховое возмещение (страховую сумму). Результатом риска являются убытки, вызванные неэффективной страховой деятельностью как на этапе, предшествующем заключению договора страхования, так и на последующих этапах - перестрахование, формирование страховых резервов и т.п. Основными причинами страхового риска являются: неправильно определенные страховые тарифы, азартная методология страхователя.

Помимо приведенных классификаций, риски можно классифицировать по последствиям:

1. Допустимый риск - это риск решения, в результате неосуществления которого, предприятию грозит потеря прибыли. В пределах этой зоны предпринимательская деятельность сохраняет свою экономическую целесообразность, т.е. потери имеют место, но они не превышают размер ожидаемой прибыли.

2. Критический риск - это риск, при котором предприятию грозит потеря выручки; т.е. зона критического риска характеризуется опасностью потерь, которые заведомо превышают ожидаемую прибыль и, в крайнем случае, могут привести к потере всех средств, вложенных предприятием в проект.

3. Катастрофический риск - риск, при котором возникает неплатеже - способность предприятия. Потери могут достигнуть величины, равной имущественному состоянию предприятия. Также к этой группе относят любой риск, связанный с прямой опасностью для жизни людей или возникновением экологических катастроф.

Существует еще большее количество видов и классификаций рисков в зависимости от специфики деятельности компании.

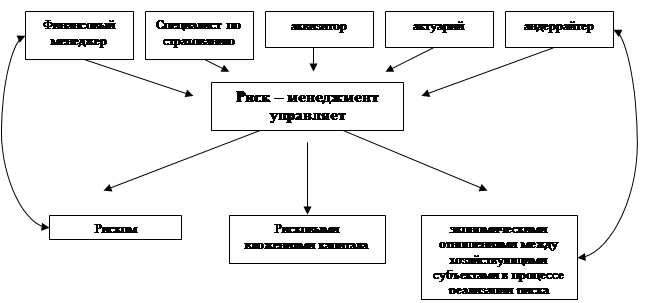

РИСК – МЕНЕДЖМЕНТ

Риск-менеджмент представляет собой систему управления риском и экономическими (финансовыми) отношениями, возникающими в процессе этого управления, включая в себя стратегию и тактику управления риском.

В основе риск-менеджмента лежит целенаправленный поиск и организация работы по снижению степени риска, искусство получения и увеличения дохода (выигрыша, прибыли) в неопределенной хозяйственной ситуации.

Конечная цель риск-менеджмента соответствует целевой функции предпринимательства. Она заключается в получении наибольшей прибыли при оптимальном, приемлемом для предпринимателя соотношении прибыли и риска.

Риск-менеджмент представляет собой систему управления риском и экономическими, точнее, финансовыми отношениями, возникающими в процессе этого управления. Риск-менеджмент включает в себя стратегию и тактику управления.

Под стратегией управления понимаются направление и способ использования средств для достижения поставленной цели. Этому способу соответствует определенный набор правил и ограничений для принятия решения. Стратегия позволяет сконцентрировать усилия на вариантах решения, не противоречащих принятой стратегии, отбросив все другие варианты. После достижения поставленной цели стратегия, как направление и средство ее достижения прекращает свое существование. Новые цели ставят задачу разработки новой стратегии.

Тактика - это конкретные методы и приемы для достижения поставленной цели в конкретных условиях. Задачей тактики управления является выбор оптимального решения и наиболее приемлемых в данной хозяйственной ситуации методов и приемов управления.

Риск-менеджмент как система управления состоит из двух подсистем:

Ø Управляемой подсистемы (объекта управления);

Ø Управляющей подсистемы (субъекта управления).

Процесс воздействия субъекта на объект управления, т.е. сам процесс управления, может осуществляться только при условии циркулирования определенной информации между управляющей и управляемой подсистемами. Процесс управления независимо от его конкретного содержания всегда предполагает получение, передачу, переработку и использование информации.

Схематично это можно представить следующим образом – рис.1

Рис.1. Структура риск – менеджмента

В риск-менеджменте получение надежной и достаточной в данных условиях информации играет главную роль, так как оно позволяет принять конкретное решение по действиям в условиях риска.

Информационное обеспечение функционирования риск-менеджмента состоит из разного рода и вида информации: статистической, экономической, коммерческой, финансовой и т.п.

Эта информация включает осведомленность о вероятности того или иного страхового случая, страхового события, наличии и величине спроса на товары, на капитал, финансовой устойчивости и платежеспособности своих клиентов, партнеров, конкурентов, ценах, курсах и тарифах, в том числе на услуги страховщиков, об условиях страхования, о дивидендах и процентах и т.п.

Любое решение основывается на информации. Важное значение имеет качество информации. Чем более расплывчата информация, тем неопределеннее решение. Качество информации должно оцениваться при ее получении, а не при передаче. Информация стареет быстро, поэтому ее следует использовать оперативно.

НЕОПРЕДЕЛЁННОСТЬ, ЕЁ СОДЕРЖАНИЕ

Существование риска непосредственно связано с неопределенностью.

Неопределенность предполагает наличие факторов, при которых результаты действий непредсказуемы, а степень возможного влияния этих факторов на результаты неизвестна; это неполнота или неточность информации об условиях реализации проекта.

Различают следующие три типа ситуации:

1. ситуация определенности, когда выбор конкретного плана действий из множества всегда возможных приводит к известному, точно определенному исходу;

2. ситуация риска, при которой выбор конкретного плана действий может привести к любому исходу из их фиксированного множества;

3. ситуация неопределенности характеризуется тем, что выбор конкретного способа действий может привести к любому исходу из фиксированного множества, но вероятности их осуществления неизвестны. Здесь можно выделить два случая: либо вероятности неизвестны в силу отсутствия необходимой статистической информации, либо об объективных вероятностях вообще говорить не имеет смысла.

Таким образом ситуация риска характеризуется следующими признаками: - наличие неопределенности;

- необходимость выбора альтернатив действий (при этом нужно иметь в виду, что отказ от выбора также является разновидностью выбора);

- возможность оценить вероятность осуществления выбранной альтернативы, т.к. в ситуации неопределенности вероятность наступления событий в принципе неустанавливаема.

Ситуация риска - это разновидность ситуации неопределенности, когда наступление событий вероятно и может быть определенно.

Иными словами, риск - это оцененная любым способом вероятность, а неопределенность - это то, что не поддается оценке.

УПРАВЛЕНИЕ РИСКАМИ

ЧТО ЗНАЧИТ УПРАВЛЯТЬ РИСКОМ

Управление рисками - это процессы, связанные с идентификацией, анализом рисков и принятием решений, которые включают максимизацию положительных и минимизацию отрицательных последствий наступления рисковых событий.

Процесс управления рисками проекта обычно включает выполнение следующих процедур:

1. Планирование управления рисками - выбор подходов и планирование деятельности по управлению рисками проекта.

2. Идентификация рисков - определение рисков, способных повлиять на проект, и документирование их характеристик.

3. Качественная оценка рисков - качественный анализ рисков и условий их возникновения с целью определения их влияния на успех проекта.

4. Количественная оценка - количественный анализ вероятности возникновения и влияния последствий рисков на проект.

5. Планирование реагирования на риски - определение процедур и методов по ослаблению отрицательных последствий рисковых событий и использованию возможных преимуществ.

6. Мониторинг и контроль рисков - мониторинг рисков, определение остающихся рисков, выполнение плана управления рисками проекта и оценка эффективности действий по минимизации рисков.

Все эти процедуры взаимодействуют друг с другом, а также с другими процедурами. Каждая процедура выполняется, по крайней мере, один раз в каждом проекте.

Система управления риском может обеспечивать выполнение целого ряда управленческих целей организации. Она может выступать в качестве основы всей управленческой деятельности, на ее базе строится управленческая стратегия и система контроля.

Система управления рисками предполагает всесторонний анализ совокупности имеющихся рисков, их идентификацию, оценку и выработку механизмов контроля. Требование системного подхода предполагает максимальный охват всех видов риска.