В условиях действия разнообразных внешних и внутренних факторов риска могут использоваться различные способы снижения риска, воздействующие на те или иные стороны деятельности предприятия.

Многообразие применяемых в предпринимательской деятельности методов управления риском можно разделить на 4 группы.

Методы управления рисками:

1) методы уклонения от рисков;

2) методы локализации рисков;

3) методы диверсификации рисков;

4) методы компенсации рисков.

Рассмотрим более подробно способы управления риском как методы уклонения от риска.

Методы уклонения от риска наиболее распространены в хозяйственной практике, ими пользуются предприниматели, предпочитающие действовать наверняка.

Методы уклонения от риска подразделяются на:

· отказ от ненадежных партнеров, т.е. стремление работать только с надежными, проверенными партнерами, не расширение круга партнеров; отказ от участия в проектах, связанных с необходимостью расширить круг партнеров, отказ от инвестиционных и инновационных проектов, уверенность в выполнимости или эффективности которых вызывает сомнения;

· отказ от рискованных проектов, т.е. отказ от инновационных и иных проектов, реализуемость или эффективность, которых вызывает сомнение;

· страхование рисков, основной прием снижения риска, страхование вероятных потерь служит не только надежной защитой от неудачных решений, но и повышает ответственность лиц, принимающих решения, принуждая их серьезнее относится к разработке и принятию решений, регулярно проводить защитные мероприятия в соответствии со страховыми контрактами. Правда, трудно использовать механизм страхования при освоении новой продукции или новых технологий, так как страховые компании не располагают в таких случаях достаточными данными для проведения расчетов;

|

|

· поиск гарантов, т.о. при поиске гарантов, как и при страховании, целью является перенос риска на какое-либо третье лицо. Функции гаранта могут выполнять различные субъекты (различные фонды, государственные органы, предприятия) при этом необходимо соблюдать принцип равной взаимной полезности, т.е. желаемого гаранта можно заинтересовать уникальной услугой, совместной реализацией проекта.

Методы локализации рисков используются в редких случаях, когда удается довольно четко идентифицировать риски и источники их возникновения. Выделив экономически наиболее опасные этапы или участки деятельности в обособленные структурные подразделения, можно сделать их более контролируемыми и снизить уровень риска. К таким методам локализации относятся:

· создание венчурных предприятий предполагает создание небольшого дочернего предприятия как самостоятельного юридического лица для высокотехнологических (рискованных) проектов. Рискованная часть проекта локализуется в дочернем предприятии, при этом сохраняется возможность использования научного и технического потенциала материнской компании;

· создание специальных структурных подразделений (с обособленным балансом) для выполнения рискованных проектов;

· заключение договоров о совместной деятельности для реализации рискованных проектов.

Методы диверсификации рисков заключаются в распределении общего риска и подразделяются на:

|

|

· распределение ответственности между участниками проекта. Необходимо при распределении работ между участниками проекта четко разграничить сферы деятельности и ответственность каждого участника, а так же условия перехода работ и ответственности от одного участника к другому и юридически это закрепить в договорах. Не должно быть этапов, операций или работ с размытой или неоднозначной ответственностью;

· диверсификация видов деятельности и зон хозяйствования это увеличение числа применяемых технологий, расширение ассортимента выпускаемой продукции или оказываемых услуг, ориентация на различные социальные группы потребителей, на предприятия различных регионов;

· диверсификация сбыта и поставок, т.е. работа одновременно на нескольких рынках, когда убытки на одном рынке, могут быть компенсированы успехами на других рынках, распределение поставок между многими потребителями, стремясь к равномерному распределению долей каждого контрагента. Так же мы можем диверсифицировать закупку сырья и материалов, что предполагает взаимодействие со многими поставщиками, позволяя ослабить зависимость предприятия от его "окружения". При нарушении поставок по разным причинам предприятие безболезненно сможет переключится на работу с другим поставщиком аналогичного продукта;

· диверсификация инвестиций это предпочтение реализации нескольких относительно небольших по вложениям проектов, чем реализация одного крупного инвестиционного проекта, требующего задействовать все ресурсы и резервы предприятия, не оставляя возможностей для маневра;

|

|

· распределение риска во времени (по этапам работы), т.е. необходимо распределять и фиксировать риск во времени при реализации проекта. Это улучшает наблюдаемость и контролируемость этапов проекта и позволяет при необходимости сравнительно легко их корректировать.

Методы компенсации рисков связаны с созданием механизмов предупреждения опасности.

Методы компенсация рисков более трудоемки и требуют обширной предварительной аналитической работы для их эффективного применения:

· стратегическое планирование деятельности, как метод компенсации риска дает положительный эффект, если разработка стратегии охватывает все сферы деятельности предприятия. Этапы работы по стратегическому планированию могут снять большую часть неопределенности, позволяют предугадать появление узких мест при реализации проектов, заранее идентифицировать источники рисков и разработать компенсирующие мероприятия, план использования резервов;

· прогнозирование внешней обстановки, т.е. периодическая разработка сценариев развития и оценки будущего состояния среды хозяйствования для участников проекта, прогнозирование поведения партнеров и действий конкурентов общеэкономическое прогнозирование;

· мониторинг социально-экономической и нормативно-правовой среды предполагает отслеживание текущей информации о соответствующих процессах. Необходимо широкое использование информатизации - приобретение и постоянное обновление систем нормативно-справочной информации, подключение к сетям коммерческой информации, проведение собственных прогнозно-аналитических исследований, привлечение консультантов. Полученные данные позволят уловить тенденции развития взаимоотношений между хозяйствующими субъектами, дадут время для подготовки к нормативным новшествам, предоставят возможность принять соответствующие меры для компенсации потерь от новых правил хозяйственной деятельности и скорректировать оперативные и стратегические планы;

· создание системы резервов. Этот метод близок к страхованию, но сосредоточенному внутри предприятия. На предприятии создаются страховые запасы сырья, материалов, комплектующих, резервные фонды денежных средств, разрабатываются планы их использования в кризисных ситуациях, не задействуются свободные мощности. Актуальным является выработка финансовой стратегии для управления своими активами и пассивами с организацией их оптимальной структуры и достаточной ликвидности вложенных средств;

· обучение персонала и его инструктирование.

В случаях, когда рассчитать риск невозможно, принятие рисковых решений происходит с помощью эвристики.

Эвристика представляет собой совокупность логических приемов и методических правил теоретического исследования и отыскания истины. Иными словами, это правила и приемы решения особо сложных задач.

Конечно, эвристика менее надежна и менее определенна, чем математические расчеты. Однако она дает возможность получить вполне определенное решение.

Риск-менеджмент имеет свою систему эвристических правил и приемов для принятия решений в условиях риска.

Основные правила риск-менеджмента:

1. Нельзя рисковать больше, чем это может позволить собственный капитал.

2. Надо думать о последствиях риска.

3. Нельзя рисковать многим ради малого.

4. Положительное решение принимается лишь при отсутствии сомнения.

5. При наличии сомнений принимаются отрицательные решения.

6. Нельзя думать, что всегда существует только одно решение. Возможно, есть и другие.

Реализация первого правила означает, что прежде, чем принять решение о рисковом вложении капитала, финансовый менеджер должен:

- определить максимально возможный объем убытка по данному риску;

- сопоставить его с объемом вкалываемого капитала;

- сопоставить его со всеми собственными финансовыми ресурсами и определить, не приведет ли потеря этого капитала к банкротству данного инвестора.

Реализация второго правила требует, чтобы финансовый менеджер, зная максимально возможную величину убытка, определил бы, к чему она может привести, какова вероятность риска, и принял решение об отказе от риска (т.е. от мероприятия), принятии риска на свою ответственность или передаче риска на ответственность другому лицу.

Действие третьего правила особенно ярко проявляется при передаче риска, т.е. при страховании. В этом случае он означает, что финансовый менеджер должен определить и выбрать приемлемое для него соотношение между страховым взносом и страховой суммой.

Страховой взнос - это плата страхователя страховщику за страховой риск. Страховая сумма - это денежная сумма, на которую застрахованы материальные ценности, ответственность, жизнь и здоровье страхователя.

Риск не должен быть удержан, т.е. инвестор не должен принимать на себя риск, если размер убытка относительно велик по сравнению с экономией на страховом взносе. Реализация остальных правил означает, что в ситуации, для которой имеется только одно решение (положительное или отрицательное), надо сначала попытаться найти другие решения. Возможно, они действительно существуют. Если же анализ показывает, что других решений нет, то действуют по правилу "в расчете на худшее", т.е. если сомневаешься, то принимай отрицательное решение.

БАНКОВСКИЕ РИСКИ

Банковская деятельность является специфической областью бизнеса, основу которой в значительной мере составляет привлечение денежных средств и размещение их в форме кредита. Как у всякого субъекта хозяйствования деятельность коммерческого банка направлена на получение прибыли путем предоставления клиентам банковского продукта. В то же время банковская деятельность всегда была и остается очень рискованной. Поэтому одним из условий эффективного функционирования банковской системы является построение надежной системы управления банковскими рисками. Это обусловлено тем, что наличие риска всегда предполагает возможность понесения коммерческим банком экономических потерь, т.е. в лучшем случае отсутствие прибыли, а в худшем — наличие убытков. Поэтому проблеме банковских рисков в деятельности коммерческих банков всегда уделяется самое пристальное внимание.

Банковский бизнес Сбербанка России (ОАО Междуреченское отделение №7763, управляющим которого является Недра Т.А.) немыслим без риска. Риск присутствует в любой операции, только он может быть разных масштабов и по-разному компенсироваться. Поэтому для Сбербанка важным является не избежание риска вообще, а предвидение и снижение его до минимального уровня.

Банковский риск - вероятность потери банком части своих ресурсов, недополучения доходов или произведения дополнительных расходов в результате осуществления определенных банковских операций.

Расходы банка связаны с необходимостью выплаты процентов вкладчику, платы за кредитные ресурсы, покупаемые у других финансово-кредитных организаций, выделения средств на оплату труда банковских служащих и прочие операционные расходы. Применительно к понятию расходов риск может проявляться в следующих формах:

· изменение рыночной ситуации приводит к необходимости повышения процентов, выплачиваемых по вкладам;

· всеобщий дефицит кредитных ресурсов отразится на повышении стоимости их приобретения;

· повышение оплаты труда персонала в других кредитных организациях вызывает необходимость принятия банком соответствующих мер и т.д.

Банк несет также убытки. Последние, проявляющиеся в форме недополучения доходов или произведения расходов сверх намеченных, случаются при недостаточном анализе предстоящей операции, просчетах, неблагоприятном стечении обстоятельств или же просто непредсказуемости ситуации. Риск подобных убытков, связанных с нерациональным размещением средств, неточной оценкой рыночных возможностей и опасностей, всегда грозит обернуться банку серьезными неприятностями.

Банковская деятельность связана с потерями. Потери, понимаемые как непредвиденное снижение банковской прибыли, выступают обобщающим показателем, характеризующим риск, присущий банковской деятельности. Этот показатель сочетает в себе все свойства категорий, описанных выше, а поэтому наилучшим образом характеризует степень риска.

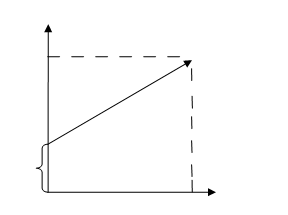

Практика показывает, что риск тем выше, чем больше возможность получения прибыли. Фактически риски возникают от отклонений действительных данных от оценки настоящего состояния и будущего развития. Связь между доходностью операций банка и его риском в упрощенном виде может быть выражена прямолинейной зависимостью (рис.1).

Как видно, банковский риск никогда не может быть равен нулю, но банк всегда определяет его объемные характеристики. При этом главным является не превышение определенной величины риска, после которой нарушается прямолинейная зависимость риска и дохода. В данном случае прямая линия приобретает очертание параболы и возникает опасность получить только убытки, а также не выйти из зоны допустимого риска.

Рис.1.Взаимосвязь доходности банка и риска

Характерно, что величина риска увеличивается, если:

• вопреки предполагаемым ожиданиям неожиданно возникают те или иные банковские проблемы;

• перед банком поставлены новые задачи, не соответствующие его прошлому опыту;

• менеджеры банка не в состоянии принять необходимые и срочные меры, способные улучшить ситуацию;

• существующий порядок деятельности банка или несовершенство законодательства и нормативной базы мешают принятию мер, оптимальных для конкретной ситуации.

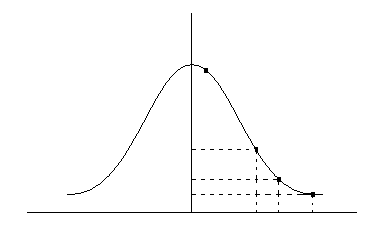

Оценка конкретного вида риска предполагает, что банк понесет некоторые потери, а также есть зависимость между величиной потерь и вероятностью их возникновения, графически выражаемая так называемой кривой риска (рис.2). Она является более сложной, чем прямолинейная зависимость на рис.1.

Рис.2.Кривая риска

Кривая риска делится на четыре области риска.

• безрисковая область, для которой характерно отсутствие всяких потерь при совершении банковских операций. Нижняя граница безрисковой области проходит на рис.2 через точку А, а верхняя граница не определена, поскольку теоретически прибыль банка не ограничивается;

• область допустимого риска (участок АВ на рис.2). При проведении операций в данной области банк рискует только тем, что в худшем случае он не получит прибыли, но произведенные затраты будут окуплены;

• область недопустимого риска (участок ВС на рис.2), в которой возможны потери выше расчетной прибыли, но не больше общего размера дохода. В этом случае банк подвергается опасности потерять всю намеченную выручку от банковской операции;

• область критического риска (участок CD на рис.2) подразумевает вероятность потерь, достигающих величины собственных средств банка. Такое положение приравнивается к банкротству банка, а поэтому должно быть исключено в банковской практике. При этом точка D обозначает величину возможных потерь, равную размеру собственных средств банка.

При изучении банковских рисков важно учитывать:

• состояние экономики страны, которое в кризисной ситуации может выражаться в падении объемов валового внутреннего продукта, значительной инфляции, финансовой неустойчивости большинства предприятий и организаций;

• степень развитости банковской системы;

• отсутствие или несовершенство основных законодательных актов по банковскому делу, несоответствие между правовой базой и реально существующей ситуацией;

• нестабильность социально-политической обстановки в стране.

Поэтому только комплексный, всесторонний подход к изучению многообразия банковских рисков может дать позитивный результат. Данная проблема усложняется тем, что уменьшение того или иного вида банковского риска может приводить к противоречивым результатам банковской деятельности. Для уменьшения этого негативного явления требуется полная ясность в характеристике конкретного банковского риска. В противном случае банковская деятельность будет обладать значительной степенью неопределенности.

Характеристика основных видов банковских рисков

Одной из главных проблем, с которой приходится сталкиваться любому банку, начавшему строить систему управления рисками, является оптимизация состава показателей, характеризующих банковские риски. Это связано с тем, что на начальном этапе практически невозможно сразу установить контроль за большим количеством показателей. В этой связи выделяют ограниченное количество показателей, изучая которые руководство Сбербанка могло бы наиболее эффективно отслеживать правомерность проводимых банковских операций с минимальным риском. Решение проблемы оптимизации состава показателей, характеризующих банковские риски, может быть проведено по признаку однородности методов их измерения. Выделяют кредитный риск, валютный риск, процентный риск, рыночный риск, депозитный риск. Могут быть и другие критерии выделения приоритетности банковских рисков. Тем не менее, обычно анализируются вначале внутренние риски, поскольку они напрямую связаны с эффективностью функционирования банка.

Кредитный риск представляет собой вероятность потерь в связи с несвоевременным возвратом заемщиком основного долга и процентов по нему. Риск неисполнения заемщиком обязательств определяется большим количеством факторов, объединенным в понятие кредитоспособность клиента.

Управление кредитным риском в отделении №7763 осуществляется следующими способами:

• диверсификация портфеля ссуд и инвестиций банка;

• предварительный анализ кредитоспособности заемщика;

• оценка стоимости выдаваемых кредитов и последующее их сопровождение;

• страхование кредитов.

Диверсификация кредитного риска предполагает рассредоточение имеющихся у банка возможностей по кредитованию и инвестированию.

Предварительный анализ кредитоспособности признается одним из наиболее эффективных методов снижения риска кредитования. Результат наиболее ощутим, если удовлетворены присущие этому методу высокие требования к квалификации персонала по оценке приемлемости риска, правильности выбранных теорий и методик оценки кредитоспособности клиентов в зависимости от объемов их операций, стадии становления субъекта хозяйствования.

Оценка стоимости выдаваемых кредитов и последующее их сопровождение выражается в классификации кредитов по группам риска и созданием резерва по сомнительным долгам в зависимости от группы риска. Поскольку резерв создается за счет отчислений, относимых на расходы банка, то это и составляет часть понятия стоимости кредита для банка.

Страхование кредита предполагает полную передачу риска его невозврата организации, занимающейся страхованием.

Валютный риск связан с колебанием курсов валют. Валютный риск можно уменьшить путем применения различных методов, среди которых выделяют защитные оговорки, валютные оговорки.

Защитные оговорки представляют собой договорные условия, включаемые по соглашению сторон в межгосударственные экономические соглашения, предусматривающие возможность изменения (пересмотра) первоначальных условий договора в процессе его исполнения.

Валютная оговорка — сумма денежных обязательств, которая меняется в зависимости от изменений курсового соотношения между валютой платежа и какой-либо другой более устойчивой (группой валют), определенной в качестве валюты оговорки.

Процентный риск увязан с колебаниями рыночных процентных ставок.

Снижение процентного риска осуществляется за счет:

• страхования процентного риска;

• выдачи кредитов с плавающей процентной ставкой, что позволяет банку вносить соответствующие изменения в размер процентной ставки по выданному кредиту в соответствии с колебаниями рыночных процентных ставок;

• использования срочных соглашений, представляющих собой заключение между банком и клиентом специального соглашения о предоставлении в оговоренный день кредита в определенном размере и под установленный процент. В данном случае заранее фиксируется дата и величина будущего кредита, а также плата за пользование им. Данный метод позволяет разделить между банком и заемщиком риск, связанный с колебанием процентных ставок.

Рыночный риск связан с возможными потерями, которые могут возникнуть в результате переоценки денежно - финансовых инструментов, являющихся предметом купли - продажи на рынке.

С целью снижения рыночного риска банки осуществляют:

• контракты на покупку или продажу ценных бумаг по установленному заранее курсу. Данные контракты позволяют "играть" на колебаниях рыночной стоимости ценных бумаг или уменьшать риск потерь от таких колебаний;

• фондовые опционы, т.е. право купить или продать акции (другие ценные бумаги, обращающиеся на фондовой бирже) в течение оговоренного срока;

• Распределение средств фонда между различными объектами инвестирования с целью избежания серьезных потерь, в случае падения цен одной или нескольких составляющих инвестиционного портфеля.

Депозитный риск связан с досрочным отзывом вкладчиками своих вкладов из банка. Поэтому при формировании своей ресурсной базы банк учитывает вероятность увеличения расходов по привлечению ресурсов в случае изменения ситуации на денежно-финансовом рынке.

Стратегический риск является основным и объективно существующим. Его нельзя избежать, можно лишь определить границы допустимости. Так, кредитным операциям присущ риск невозврата ссуды по различным причинам (ухудшение финансового состояния, качество обеспечения, положение данного сектора экономики, характер кредитования). Признавая эти факторы как объективную реальность, оценивается степень их влияния и принятие возможных мер предосторожности (создание резерва на возможные потери по сомнительным долгам в зависимости от группы риска и т.п.).

Риск инноваций имеет сильную связь с областью маркетинга и означает опасность неокупаемости произведенных затрат при продвижении нового продукта, в том числе и банковского, с одной стороны, и риск недостаточности квалификации персонала, технического обеспечения, с другой.

Операционный риск состоит в возможных потерях из-за несогласованности различных подразделений при оказании определенных услуг и вследствие пропуска какой-либо стадии осуществления услуги. Так, несогласованность между бухгалтерией и кредитным отделом по учету начисленных и уплаченных процентов может привести к искажению начисленных и фактически полученных доходов. Этот риск уменьшается путем подробной регламентации во внутренних инструкциях порядка сопровождения определенной финансовой услуги, схемы взаимодействия подразделений и полномочий должностных лиц.

Решение проблемы оптимизации состава показателей, характеризующих банковские риски, а также способствующих их измерению является лишь одной из составляющих системы управления рисками. Другим важнейшим фактором является построение соответствующей организационной структуры, обеспечивающей постоянное участие высшего управленческого персонала в процессе принятия решений в области управления рисками и жесткий контроль за исполнением принимаемых решений. Это означает, что только совместное решение методологических, технологических и организационных вопросов позволит банку построить современную систему управления рисками.

ЗАКЛЮЧЕНИЕ

В условия рыночной экономики руководитель любой организации своими решениями может повлиять на судьбу своего предприятия. Именно он должен принимать решения, руководствуясь знаниями о рисках, их последствиях и возникающих в связи с этим ситуаций неопределенности.

Риск - это деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели.

В общем случае под риском понимают возможность наступления некоторого неблагоприятного события, влекущего за собой различного рода потери.

Существование риска непосредственно связано с неопределенностью.

Неопределенность предполагает наличие факторов, при которых результаты действий непредсказуемы, а степень возможного влияния этих факторов на результаты неизвестна; это неполнота или неточность информации об условиях реализации проекта.

Существует большее количество видов и классификаций рисков и ситуаций неопределенности в зависимости от специфики деятельности предприятия.

Управлять рисками – значит выполнять действия, связанные с идентификацией, анализом рисков и принятием решений, которые включают максимизацию положительных и минимизацию отрицательных последствий наступления рисковых событий.

Система управления риском может обеспечивать выполнение целого ряда управленческих целей организации. Она может выступать в качестве основы всей управленческой деятельности, на ее базе строится управленческая стратегия и система контроля.

СПИСОК ЛИТЕРАТУРЫ

1. Цветкова Е. В., Арлюкова И. О. Риски в экономической деятельности: Учебное пособие. СПб: Санкт-Петербургский институт внешнеэкономических связей экономики и права. Общество "Знание" С.-Петербурга и Ленинградской области,2002.

2. Тэпман Л. Н. Риски в экономике. М.: ЮНИТИ, 2002.

3. Страхование предпринимательских рисков Под ред. А. И. Муравьева. СПб.: Лань, 2001.

4. Риск-менеджмент как инструмент контроля финансовых результатов деятельности компании//Финансовая газета. 2003 г. №7 (583).

5. Мескон М., Альберт М., Хедуори Ф. Основы менеджмента: Учебник. 3-е изд. / Пер. с англ. М.: Дело, 1992.

6. Корнилова Т. В. Психология риска и принятия решений: Учеб. пособие для вузов. М.: Аспект Пресс, 2003.

7. Кандинская О. А. Управление финансовыми рисками: поиск оптимальной стратегии. М.: Изд-во АО "Консалтбанкир", 2000.

8. Грантуров В. М. Экономический риск, сущность, методы измерения, пути снижения. Методическое пособие. М.: Дело и Сервис, 2002.

9. Антикризисное управление/Под ред. Э. М. Короткова М.: ИНФРА-М, 1999.

10. Баззел Р., Кокс Д., Браун Р. Информация и риск в маркетинге/ Пер. с англ. Под ред. М. Р. Ефимовой. М.: Финстатинформ, 1993.

11. Банковское дело / Под ред. О. И. Лаврухина. М., 2002.