Способ уменьшения потерь называется управлением риском. Сферы риска, подверженные определенной опасности, приводящей к убытку, называют зоной возможных потерь. Данные зоны делятся на 4 категории:

1) потеря собственного имущества (хищение или уничтожение);

2) потеря дохода;

3) юридическая ответственность перед третьими лицами;

4) потеря рабочего персонала. Менеджеры по управлению рисками, как правило, решают и предотвращают риски на предприятии. Каждый менеджер должен оценить степень риска, выбрать методы для управления риском, правильно применить данные методы и проконтролировать ситуацию.

В условиях кризиса возникает множество рисков, различных по содержанию, источнику проявления, величине вероятности, размеру вероятных потерь и негативных последствий для данного предприятия, а иногда для экономики государства в целом. Поэтому возникает необходимость в привлечении квалифицированных рисковых менеджеров. Процесс выработки и претворения в жизнь управленческих решений включает в себя несколько этапов:

1) информационный анализ, который представляет собой комплекс работ по мониторингу внешней и внутренней среды, по выявлению новых источников риска и корректировке уже известных факторов;

2) диагностика ситуации – проводится в зависимости от структуры решаемой задачи, особый акцент делается на учет причин, повлекших изменение риска, оцениваются потери при сложившейся ситуации. На данном этапе применяют различные методы измерения риска;

3) выбор и разработка оптимального варианта – характеризуются тем, что для любого варианта решения определены границы проявления риска;

4) принятие решений, всестороннее обоснование самого решения и определенной вместе с ним возможности и параметров риска;

|

|

5) организация и реализация комплекса видов деятельности по управлению, направленной на реализацию риск-решений. В процессе претворения в жизнь риск-решения могут быть выявлены новые стороны проявления организационного риска;

6) стратегия управления, осуществляемая для обеспечения степени определенного вида риска в рисковых решениях, применяемых в определенных ситуациях;

7) критерий выбора риск-решения – на данном этапе рассчитывают динамику потерь исходя из объема продаж, стоимостное выражение затрат, изменение уровня цен и инфляции;

8) разработка путей с целью уменьшения потерь и компенсации отрицательного последствия риск-решений. Страхование и другие средства защиты от риска рассматриваются как требуемые условия выработки и реализации риск-решений, которые используются при выполнении работ на каждой стадии процесса управления риском;

9) оценка эффективности – определение эффективности определенных достижений в соотношении упущенных возможностей и потерь к затратам на управление риском.

Риск ошибок диагностики оценивается как сумма величины ущерба, причиненного ошибочным решением, и величины затрат на его разработку.

1) обеспечить целостность и единство исследования на всех его этапах при всем разнообразии применения методов расчета;

стремится не допустить разрыва его на части.

3) динамическое программирование — вычислительный метод решения задач со многими переменными величинами (его разновидности — анализ динамики рейтинговых оценок на базе рыночных критериев финансовой устойчивости предприятия, анализ факторных регрессионных: и дискриминантных моделей).

|

|

Анализ состояния его в течение определенного периода времени называется диагностикой процесса.

В этой связи различают: • экспресс-диагностику (термометр) — формальную оценку близости состояния предприятия к банкротству на основе регулярного вычисления соответствующих коэффициентов и данных баланса (здесь преследуются следующие цели: выявить тенденции изменения состояния предприятия, дать оценку глубины его несостоятельности и провести анализ финансового оборота, обеспечивающего хозяйственную деятельность); • проблемную диагностику — всестороннюю и глубокую оценку текущего состояния предприятия, выявление причин его ухудшения и ожидаемых тенденций развития.

При отрицательной структуре баланса предприятия и отсутствии возможности восстановить его платежеспособность структура его баланса признается неудовлетворительной.

В этом случае рассчитывается уточненный коэффициент текущей ликвидности предприятия с устранением зависимости его неплатежеспособности от долга государства перед ним по оплате госзаказа.

В случае концепции прорыва (от целей к средствам их достижения) —рассмотрение способов оздоровления предприятия путем выявления возможных шансов и рисков, сильных и слабых сторон его деятельности, например в результате проведения реорганизации предприятия и т.

; • пересмотр дисциплины исполнения обязательств в отношении как самого предприятия, так и его экономических партнеров; • анализ финансовых потоков, а затем оценка объема необходимых заемных средств и целесообразности взятия кредита; • анализ использования трудового потенциала предприятия — оценки укомплектованности и уровня квалификации специалистов и менеджеров, наличия команды руководителей и специалистов, качества корпоративного духа, отношения персонала к «зменениям, желания активно работать и переучиваться; • поиск возможностей приспособиться наилучшим образом и использовать в интересах предприятия происходящие конъюнктурные процессы на рынке поставщиков и потребителей продукции;

|

|

13. Как проводится классификация состояний предприятий по критерию глубины и состоятельности?

Возникновение спада производства определяется как кризисная ситуация и рассматривается в качестве обшей для всех предприятий закономерности, которая тесно увязана с характером их жизненного цикла и может проявиться на любой из его стадий.

Спад производства обусловливает состояние банкротства, которое характеризуется продолжительностью во времени и длится на протяжении второй фазы жизненного цикла предприятия, различаясь при этом «амплитудой падения» на каждом интервале этапа фазы. По глубине банкротства различают три стадии.

• / стадия — «допустимое банкротство»: характеризует зарождение негативного состояния, возникает на этапе жизненного цикла «банкротство», когда появляется угроза потери прибыли от предпринимательской деятельности.

• // стадия — «критическое банкротство»: определяет усиление негативных тенденций на V и VI этапах фазы «спад», когда затраты на осуществление деятельности приходится возмещать за счет средств кредиторов.

• /// стадия ~ «катастрофическое банкротство»: возникает на этапах «банкротство» и «ликвидация» жизненного цикла предприятия и сопровождается его ликвидацией, следствием которой является распродажа имущества для погашения требований кредиторов. В данном случае должник теряет право самостоятельно управлять ираспоряжаться своим имуществом. Это право переходит кликвидаторам — лицам, назначенным для управленияимуществом должника и принудительной его ликвидации.

На каждой стадии развития негативной тенденции состояние предприятия имеет свои отличительные симптомы.

14. Как можно изобразить в виде схемы технологию диагностирования состояния предприятия?

1. Организация аналитического исследования

2. Экспресс-диагностика

-- Общий анализ предприятия

-- Финансовый анализ предприятия

-- Использование полученных данных

3. Оценка финансовой деятельности компании

-- Рентабельность продаж и оборачиваемость чистых активов

-- Рентабельность чистых активов и финансовый рычаг

-- Рентабельность собственного капитала

-- Коэффициент реинвестирования

-- Экономический рост компании

-- Средневзвешенная стоимость капитала

15. В чем суть модели Z-счета Альтмана и каковы проблемы ее применения на отечественных предприятиях?

МОДЕЛЬ АЛЬТМАНА

[Altman model] — алгоритм интегральной оценки угрозы банкротства предприятия, основанный на комплексном учете важнейших показателей, диагностирующих кризисное финансовое его состояние.

Двухфакторная модель Альтмана – это одна из самых простых и наглядных методик прогнозирования вероятности банкротства, при использовании которой необходимо рассчитать влияние только двух показателей это: коэффициент текущей ликвидности и удельный вес заёмных средств в пассивах. Для производственных предприятий (акции которых не котируются на бирже) используется 5-тифакторная Z-модель Альтмана. Точность прогноза в этой модели на горизонте одного года составляет 95%, на два года – 83%, что является ее достоинством. Недостатком же этой модели заключается в том, что ее по существу можно рассматривать лишь в отношении крупных компаний, разместивших свои акции на фондовом рынке. Несмотря на относительную простоту использования этой модели для оценки угрозы банкротства, в наших экономических условиях она не позволяет получить объективный результат. Это вызывается различиями в учете отдельных показателей, влиянием инфляции на их формирование, несоответствием балансовой и рыночной стоимости отдельных активов и другими объективными причинами, которые определяют необходимость корректировки коэффициентов значимости показателей, приведенных в модели Альтмана, и учета ряда других показателей оценки кризисного развития предприятия.

I. Двухфакторная модель Альтмана – это одна из самых простых и наглядных методик прогнозирования вероятности банкротства, при использовании которой необходимо рассчитать влияние только двух показателей это: коэффициент текущей ликвидности и удельный вес заёмных средств в пассивах. Формула модели Альтмана принимает вид:

Z = -0,3877 – 1,0736 * Ктл + 0,579 * (ЗК/П)

где Ктл – коэффициент текущей ликвидности; ЗК – заемный капитал; П – пассивы.

При значении Z > 0 ситуация в анализируемой компании критична, вероятность наступления банкротства высока.

В России применение двухфакторной модели Альтмана было исследовано М.А. Федотовой, которая считает, что для повышения точности прогноза необходимо добавить к ней третий показатель - рентабельность активов. Но практической ценности модифицированная формула по М.А. Федотовой не имеет, так как в России отсутствует какая либо значимая статистика по организациям-банкротам и весовой фактор, предложенный М.А. Федотовой, не был определен.

II. Пятифакторная модель Альтмана для акционерных обществ, чьи акции котируются на рынке. Самая популярная модель Альтмана, именно она была опубликована ученым 1968 году. Формула расчета пятифакторной модели Альтмана имеет вид:

Z = 1,2 * Х1 + 1,4 * Х2 + 3,3 * Х3 + 0,6 * Х4 + Х5

где

X1 = оборотный капитал к сумме активов предприятия. Показатель оценивает сумму чистых ликвидных активов компании по отношению к совокупным активам.

X2 = не распределенная прибыль к сумме активов предприятия, отражает уровень финансового рычага компании.

X3 = прибыль до налогообложения к общей стоимости активов. Показатель отражает эффективность операционной деятельности компании.

X4 = рыночная стоимость собственного капитала / бухгалтерская (балансовая) стоимость всех обязательств.

Х5 = объем продаж к общей величине активов предприятия характеризует рентабельность активов предприятия.

В результате подсчета Z – показателя для конкретного предприятия делается заключение:

Если Z < 1,81 – вероятность банкротства составляет от 80 до 100%;

Если 2,77 <= Z < 1,81 – средняя вероятность краха компании от 35 до 50%;

Если 2,99 < Z < 2,77 – вероятность банкротства не велика от 15 до 20%;

Если Z <= 2,99 – ситуация на предприятии стабильна, риск неплатежеспособности в течении ближайших двух лет крайне мал.

Точность прогноза в этой модели на горизонте одного года составляет 95%, на два года – 83%, что является ее достоинством. Недостатком же этой модели заключается в том, что ее по существу можно рассматривать лишь в отношении крупных компаний, разместивших свои акции на фондовом рынке.

III. Модель Альтмана для компаний, чьи акции не торгуются на биржевом рынке. Данная модель была опубликована в 1983 году, модифицированный вариант пятифакторной модели имеет вид:

Z = 0,717 * Х1 + 0,847 * Х2 + 3,107 * Х3 + 0,42 * Х4 + 0,995 * Х5

где Х4 – балансовая стоимость собственного капитала/заемный капитал

Если Z < 1,23 предприятие признается банкротом, при значении Z в диапазоне от 1,23 до 2,89 ситуация неопределенна, значение Z более 2,9 присуще стабильным и финансово устойчивым компаниям.

16. Как взаимосвязаны между собой системы диагностирования и мониторинга состояния предприятия?

Процесс диагностики, как правило, является достаточно трудоемким и не столько по техническим причинам, связанным с расчетом финансовых показателей, сколько из-за необходимости правильной интерпретации результатов диагностики. В самом деле, при налаженной системе учета на предприятии несложно автоматизировать расчет показателей, и посчитать их можно в таком количестве, какое пожелает финансовый менеджер или его босс. Гораздо сложнее разобраться в том, о чем говорят эти показатели.

Мониторинг текущего состояния предприятия осуществляется для оперативной диагностики, которая должна своевременно сигнализировать о негативных тенденциях изменения в деятельности предприятия. По этой причине финансовые показатели, используемые в мониторинге, должны быть высоко информативными. Вместе с тем, количество таких показателей не должно быть очень велико. В противном случае сложно будет их совместно проанализировать и принять адекватное решение.

Есть еще одно достаточно специфическое свойство системы показателей, которые могут использоваться для мониторинга. Эти показатели должны отражать текущее состояние и оперативную динамику предприятия. Каждому понятно, что "измерять" каждый месяц рентабельность активов и делать на этой основе выводы о текущем состоянии предприятия, вряд ли разумно. Этот показатель формируется на протяжении всего года и по этой причине рассчитывать и анализировать его следует, скорее всего, один раз в году. В то же время показатель ликвидности, очевидно, следует рассчитывать и контролировать ежемесячно.

17. Какая методика оценки финансового состояния предприятия применяется в анализе его несостоятельности?

предприятие может провести оценку финансового состояния своих контрагентов, поставка продукции которым производится, например, на условиях товарного кредита. Результатом оценивания является рейтинговая оценка, в зависимости от величины которой рассматриваемое в качестве потенциального заемщика предприятие относится к одной из четырех групп (классов) платежеспособности. Такое разделение заемщиков по классам облегчает принятие решения о возможности кредитования потенциального заемщика, а также помогает определить условия кредитования (размер процентной ставки, требуемый кредитором вид обеспечения). Кроме того, данная методика может применяться при мониторинге выданного кредита (проверке текущего финансового состояния предприятия-заемщика) для того, чтобы вовремя обнаружить ухудшение финансового состояния заемщика и принять меры к снижению риска невозврата предоставленного кредита.

Оценка финансового состояния предприятия проводится на основе данных ежеквартальных балансовых отчетов, куда входят:

· бухгалтерский баланс (форма.№ 1);

· отчет о прибылях и убытках (форма №2);

· приложения к балансу предприятия;

· расшифровки дебиторской и кредиторской задолженностей на каждую рассматриваемую отчетную дату (с указанием названия предприятия должника/кредитора, суммы, срока возникновения и погашения);

· справки о ежемесячных оборотах по погашению дебиторской/ кредиторской задолженности за последние 6 мес.

18. Как организовать выполнение функции диагностирования состояния на предприятии?

19. В чем сущность методики оценки технико-экономического состояния предприятия в анализе его несостоятельности?

Технико-экономический анализ проводят технические службы предприятия (главного инженера, главного технолога и др.). Его содержанием является изучение взаимодействия технических и экономических процессов и установление их влияния на экономические результаты деятельности предприятия.

20. Как выявить «болезни» предприятия с помощью имеющегося инструментария диагностики?

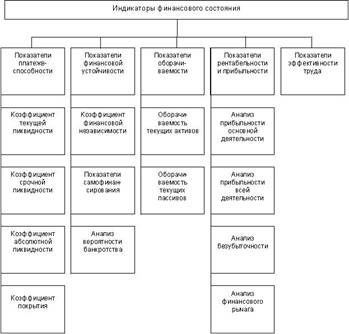

21. Т В чем сущность методики анализа финансовой устойчивости предприятия?

аким образом, финансовое состояние организации характеризуется размещением и использованием средств (активов) и источниками их формирования (собственного капитала и обязательств, т.е. пассивов).

Устойчивое финансовое состояние является необходимым условием эффективной деятельности фирмы.

Для оценки финансовой устойчивости фирмы необходимо определить, имеет ли она необходимые средства для погашения обязательств; как быстро средства, вложенные в активы, превращаются в реальные деньги; насколько эффективно используются имущество, активы, собственный и заемный капитал и т.п. Следовательно, основной целью анализа финансового состояния предприятия являются изучение и оценка обеспеченности субъектов хозяйствования экономическими ресурсами, выявление и мобилизация резервов их оптимизации и повышения эффективности использования.

Различают четыре типа финансовой устойчивости организации:

§ абсолютная финансовая устойчивость;

§ нормальная устойчивость финансового состояния, обеспечивающая платежеспособность организации;

§ неустойчивое финансовое состояние;

§ кризисное финансовое состояние.

В основе устойчивости финансового состояния организации лежит соотношение между стоимостью материально-производственных запасов и источниками их формирования (собственными и заемными).

22. Какова технология выявления симптомов «болезни» предприятия с помощью установленных индикаторов?

23. Каковы основные симптомы финансовой несостоятельности предприятия, которые можно увидеть из баланса?

Симптомы несостоятельности предприятия — это внешние признаки, по которым можно установить причины кризиса. Симптомы проявляются в значениях показателей и тенденциях их изменений, характеризующих состояние предприятия. К таким показателям относятся: сумма прибыли, величина затрат, рентабельность, фондоотдача, фондовооруженность, производительность труда, численность персонала, текучесть кадров, средняя заработная плата, показатели соблюдения дисциплины труда, конфликтности и т.д. Отрицательные тенденции обнаруживаются при несоответствии значения показателя нормативному значению либо закономерному соотношению или при снижении значений.

Симптомы, проявляющиеся на I стадии:

• сокращение объемов продаж;

• снижение доходов (прибыли) от основной деятельности;

• увеличение продолжительности оборота капитала;

• наличие сверхнормативных запасов сырья;

• увеличение до опасных пределов доли заемного капитала в общей его сумме;

• срыв выполнения какого-либо проекта, от которого

предприятие полностью зависит;

• использование новых источников финансовых ресурсов на невыгодных условиях;

• неблагоприятные изменения в портфеле заказов;

• необоснованная смена поставщиков;

• задержки с представлением отчетности и снижение

ее качества;

• изменения в структуре управления предприятием;

• сокращение производственного потенциала;

• всевозможные реорганизации (открытие и закрытие

представительств, филиалов, дочерних обществ и т.п.);

• скрытое снижение цены предприятия;

• недостаточность капитальных вложений;

• моральный износ используемых техники и технологии;

• вынужденные простои, неритмичная раббта и т.п.

Симптомы, проявляющиеся на П стадии:

• уменьшение поступления денежных средств от хозяйственных операций, приводящие к трудности с наличностью;

• установление нереальных цен на продукцию;

• негативные изменения в структуре баланса, а имен

но: резкое уменьшение денег на счетах; увеличение сумм

дебиторской и кредиторской задолженности, их разбалансирование; возникновение убытков;

• низкие значения коэффициентов ликвидности и

тенденция к их снижению;

• дефицит собственного оборотного капитала;

• затруднения в получении коммерческих кредитов;

• падение курса акций предприятия;

• внеочередные проверки финансово-контролирующих органов;

• конфликты в высшем руководстве;

• потеря опытных сотрудников аппарата управления;

• нарушение сроков выплаты заработной платы;

• рост текучести кадров;

• ухудшение социально-психологического климата втрудовом коллективе и т.п.

Симптомы, проявляющиеся на III стадии:

• неудовлетворительная структура баланса;

• нарушение баланса дебиторской и кредиторской задолженности;

• хронический спад объема производства или приостановление деятельности;

• скопление на складе готовой продукции, котораязаведомо не реализуется;

• возрастание убытков;

• недостаток оборотных средств;

• неспособность погасить срочные обязательства;

• низкая зарплата работников;

• длительные вынужденные простои, сокращенный рабочий день (неделя);

• массовые высвобождения работников, конфликты

на производстве и т.п.

. Симптомы, проявляющиеся на I стадии: • сокращение объемов продаж; • снижение доходов (прибыли) от основной деятельности; • увеличение продолжительности оборота капитала; • наличие сверхнормативных запасов сырья; • увеличение до опасных пределов доли заемного капитала в общей его сумме; • срыв выполнения какого-либо проекта, от которого предприятие полностью зависит; • использование новых источников финансовых ресурсов на невыгодных условиях; • неблагоприятные изменения в портфеле заказов; • необоснованная смена поставщиков; • задержки с представлением отчетности и снижение ее качества; • изменения в структуре управления предприятием; • сокращение производственного потенциала; • всевозможные реорганизации (открытие и закрытие представительств, филиалов, дочерних обществ и т.

Симптомы, проявляющиеся на II стадии: • уменьшение поступления денежных средств от хозяйственных операций, приводящие к трудности с наличностью; • установление нереальных цен на продукцию; • негативные изменения в структуре баланса, а именно: резкое уменьшение денег на счетах; увеличение сумм дебиторской и кредиторской задолженности, их разбалан-сирование; возникновение убытков; • низкие значения коэффициентов ликвидности и тенденция к их снижению; • дефицит собственного оборотного капитала; • затруднения в получении коммерческих кредитов; • падение курса акций предприятия; • внеочередные проверки финансово-контролирую-щих органов; • конфликты в высшем руководстве; • потеря опытных сотрудников аппарата управления; • нарушение сроков выплаты заработной платы; • рост текучести кадров; • ухудшение социально-психологического климата в трудовом коллективе и т.

Симптомы, проявляющиеся на III стадии: • неудовлетворительная структура баланса; • нарушение баланса дебиторской и кредиторской задолженности; • хронический спад объема производства или приостановление деятельности; • скопление на складе готовой продукции, которая заведомо не реализуется; • возрастание убытков; • недостаток оборотных средств; • неспособность погасить срочные обязательства; • низкая зарплата работников; • длительные вынужденные простои, сокращенный рабочий день (неделя); • массовые высвобождения работников, конфликты на производстве и т.

24. В каких направлениях необходимо совершенствовать нормативную базу диагностирования состояния предприятия?

25. Как применяется модель фирмы «Du Pont» в оценке несостоятельности предприятия?

Что такое DuPont Model (Модель Du Pont)?

DuPont Model (Модель Du Pont) - метод, который можно использовать для анализа доходности компании, используя традиционные инструменты для определения эффективности менеджмента. Для этого модель DuPont интегрирует компоненты Отчета о прибылях и убытках и Балансового отчета. Модель Дюпона является модифицированным факторным анализом, позволяющим определить, за счет каких факторов происходило изменение рентабельности.

Идея такого анализа была предложена менеджерами корпорации DU Pont. Схема финансового анализа по методике корпорации Дюпон демонстрирует зависимость показателя “рентабельность активов” от ряда факторов, взаимосвязанных в единой системе. Выражение, описывающее эту взаимосвязь, называют формулой Дюпона. Формула Дюпона имеет следующий вид:

Рентабельность активов = Рентабельность реализации * Ресурсоотдача