Для начисления амортизации предусмотрено два метода: линейный и нелинейный (п. 1 ст. 259 НК РФ).

Метод компания выбирает самостоятельно и должна закрепить его в учетной политике (п. 1 ст. 259 НК РФ).

Выбранный метод необходимо будет применять в отношении всех НМА, за исключением входящих в восьмую - десятую амортизационные группы. К таким НМА всегда применяется линейный метод (п. 3 ст. 259 НК РФ).

Компания может изменить выбранный метод амортизации по НМА, которые входят в первую - седьмую амортизационные группы, с начала года. При этом перейти с нелинейного на линейный метод можно только через пять лет после начала его применения (п. 1 ст. 259 НК РФ).

Суммы амортизации учитывается в расходах, связанных с производством и (или) реализацией (пп. 3 п. 2 ст. 253 НК РФ).

Для расчета амортизации нужно определить срок полезного использования НМА.

Срок полезного использования - это период, в течение которого НМА служит для целей вашей организации (п. 1 ст. 258 НК РФ).

По общему правилу срок полезного использования НМА нужно установить исходя из срока (п. 2 ст. 258 НК РФ):

• действия патента, свидетельства;

• использования НМА в соответствии с законодательством РФ или применимым законодательством иностранного государства;

• полезного срока использования НМА, обусловленного договором.

Если компания не может определить срок полезного использования по этим критериям, то его можно установить в 10 лет (но не больше срока деятельности организации).

Кроме того, компания вправе самостоятельно установить срок полезного использования, но не менее двух лет, по таким НМА, как (п. 2 ст. 258 НК РФ):

• исключительные права на:

- изобретение, промышленный образец, полезную модель;

|

|

- программы для ЭВМ, базы данных;

- топологии интегральных микросхем;

- селекционные достижения;

-аудиовизуальные произведения;

• владение ноу-хау, секретными формулами или процессами, информацией о промышленном, коммерческом или научном опыте.

Линейный метод начисления амортизации НМА

При линейном методе амортизацию необходимо начислять ежемесячно, отдельно по каждому НМА (п. 2 ст. 259 НК РФ).

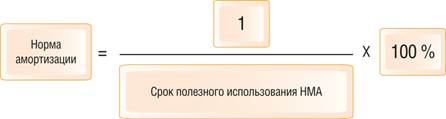

Ежемесячную сумму амортизации рассчитывают по формуле (п. 2 ст. 259.1 НК РФ):

Чтобы посчитать норму амортизации, нужно:

Таким образом, при линейном методе компания равномерно учтет затраты на НМА в течение срока его полезного использования.

Пример расчета амортизации НМА линейным методом

В январе 2021 г. организация "Альфа" приобрела права на полезную модель за 240 000 руб.

25 января 2021 г. она получила свидетельство о регистрации права на полезную модель и ввела НМА в эксплуатацию.

Организация установила срок полезного использования полезной модели - 48 месяцев (п. 2 ст. 258 НК РФ).

Норма амортизации составит:

1/48 мес. x 100% = 2,08%.

Ежемесячная сумма амортизации равна:

240 000 руб. x 2,08% = 4 992 руб.

Организация начисляет амортизацию с 1 февраля 2021 г. ежемесячно до истечения срока полезного использования НМА в следующем порядке:

| Период | Остаточная стоимость НМА на начало месяца, руб. | Сумма амортизации, руб. |

| Февраль | 240 000 | 4 992 |

| Март | 235 008 | 4 992 |

| Апрель | 230 016 | 4 992 |

| Май | 225 024 | 4 992 |

| Июнь | 220 032 | 4 992 |

| Июль | 215 040 | 4 992 |

| Август | 210 048 | 4 992 |

| Сентябрь | 205 056 | 4 992 |

| Октябрь | 200 064 | 4 992 |

| Ноябрь | 195 072 | 4 992 |

| ... | ... | ... |

|

|

Нелинейный метод начисления амортизации НМА

При нелинейном методе ежемесячную сумму амортизации необходимо рассчитывать не отдельно по каждому объекту имущества (как при линейном методе), а по амортизационной группе (подгруппе) в целом (ст. 258, п. 2 ст. 259 НК РФ).

Сначала нужно для каждой амортизационной группы (подгруппы) определить суммарный баланс на 1-е число года, с начала которого начат применяться нелинейный метод (п. 2 ст. 259.2 НК РФ).

Первоначально суммарный баланс рассчитывается как сумма остаточной стоимости всех НМА, которые относятся к данной амортизационной группе (подгруппе) (п. 2 ст. 259.2, п. п. 1, 3 ст. 322 НК РФ).

В дальнейшем суммарный баланс каждой амортизационной группы (подгруппы) определяется на 1-е число каждого последующего месяца (п. 2 ст. 259.2 НК РФ).

Суммарный баланс может либо увеличиваться, либо уменьшаться (ст. 259.2 НК РФ).

Суммарный баланс увеличивается при вводе в эксплуатацию НМА, который входит в эту же группу (подгруппу). Увеличение происходит на его первоначальную стоимость с 1-го числа месяца, следующего за месяцем, когда НМА был введен в эксплуатацию (п. 3 ст. 259.2 НК РФ).

Суммарный баланс уменьшается:

• ежемесячно на начисленную за месяц амортизацию для каждой амортизационной группы (подгруппы), которую вы определяете по формуле (п. 4 ст. 259.2 НК РФ):

A = B x (k / 100),

где A - сумма начисленной за один месяц амортизации для соответствующей амортизационной группы (подгруппы);

B - суммарный баланс соответствующей амортизационной группы (подгруппы);

k - норма амортизации для соответствующей амортизационной группы (подгруппы) согласно п. 5 ст. 259.2 НК РФ;

|

|

• на остаточную стоимость НМА, которые выбыли из амортизационной группы (подгруппы) (п. 10 ст. 259.2 НК РФ).

Если суммарный баланс уменьшится:

• и станет меньше 20 000 руб., то в месяце, следующем за месяцем, когда это произошло, можно ликвидировать эту группу (подгруппу) и отнести остаток на внереализационные расходы текущего отчетного (налогового) периода при условии, что за это время суммарный баланс не увеличился (п. 12 ст. 259.2 НК РФ);

• до нуля, то такая амортизационная группа (подгруппа) ликвидируется (п. 11 ст. 259.2 НК РФ).

НМА, которые задействованы исключительно в НИОКР, следует включать в отдельные амортизационные подгруппы.

Созданные амортизационные подгруппы должны учитывать отдельно, применяя те же правила создания, ликвидации, увеличения, уменьшения суммарного баланса, что и для амортизационной группы (п. 13 ст. 258 НК РФ).

Пример расчета амортизации НМА нелинейным методом

В январе 2021 г. организация "Альфа" приобрела права на полезную модель за 250 000 руб.

25 января 2021 г. она получила свидетельство о регистрации права на полезную модель и ввела НМА в эксплуатацию. Организация установила срок полезного использования полезной модели 120 месяцев, поскольку срок действия патента на нее 10 лет (п. 2 ст. 258 НК РФ, ст. 1363 ГК РФ). НМА входит в пятую амортизационную группу, других НМА в ней нет. Норма амортизации для данной группы - 2,7 (п. 5 ст. 259.2 НК РФ).

Организация будет рассчитывать амортизацию в следующем порядке:

| Период | Суммарный баланс на 1-е число месяца | Сумма амортизации |

| Февраль | 250 000 руб. | 6 750 руб. (250 000 x 2,7%) |

| Март | 243 250 руб. (250 000 руб. - 6 750 руб.) | 6 568 руб. (243 250 x 2,7%) |

| Апрель | 236 682 руб. (243 250 руб. - 6 568 руб.) | 6 390 руб. (236 682 x 2,7%) |

| Май | 230 292 руб. (236 682 руб. - 6 390 руб.) | 6 218 руб. (230 292 x 2,7%) |

| Июнь | 224 074 руб. (230 292 руб. - 6 218 руб.) | 6 050 руб. (224 074 x 2,7%) |

| Июль | 218 024 руб. (224 074 руб. - 6 050 руб.) | 5 887 руб. (218 024 x 2,7%) |

| Август | 212 137 руб. (218 024 руб. - 5 887 руб.) | 5 728 руб. (212 137 x 2,7%) |

| Сентябрь | 206 409 руб. (212 137 руб. - 5 728 руб.) | 5 573 руб. (206 409 x 2,7%) |

| Октябрь | 200 836 руб. (206 410 руб. - 5 573 руб.) | 5 423 руб. (200 836 x 2,7%) |

| Ноябрь | 195 413 руб. (200 837 руб. - 5 423 руб.) | 5 276 руб. (195 413 x 2,7%) |

На 1 ноября 2028 г. суммарный баланс амортизационной группы (в данную группу другие НМА не входили) составит 19 608 руб.

В декабре 2028 г., если суммарный баланс данной группы не изменится, организация вправе ликвидировать эту группу и отнести остаток суммарного баланса в размере 19 608 руб. на внереализационные расходы.