Решение типовых задач

Для иллюстрации процесса построения эконометрической модели в форме параболы второго порядка используем условные данные по следующим показателям:

Y – издержки на производство продукции, млн. руб.

X – объем произведенной продукции, млн. руб.

Таблица 1 – Исходные данные для построения параболы второго порядка

| № | X | Y | № | X | Y |

| 10,5 | |||||

| 11,5 | |||||

| 11,5 | |||||

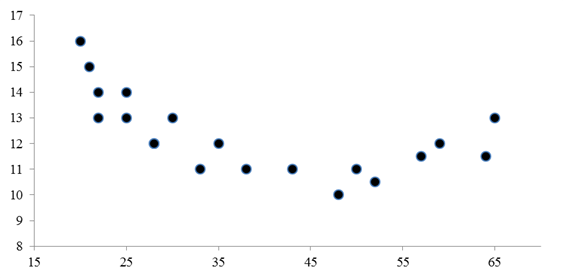

Шаг 1. Представим исходные данные в графическом виде, для этого в главном меню выберем Вставка / Точечная / Точечная с маркером, в результате получаем диаграмму рассеяния представленную на рисунке 1.

Рисунок 1 – Зависимость издержек производства от объема производства

Согласно представленной на рисунке информации, имеем нелинейную зависимость между рассматриваемыми переменными.

Шаг 2. Оценим регрессию в форме параболы второго порядка, которая имеет вид:

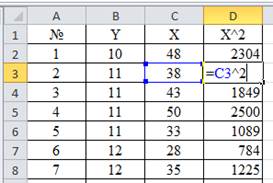

Для этого в исходной таблице добавим еще один столбец X^2 и возведем в квадрат все значения из столбика со значениями переменной X.

Рисунок 2 – Формирование новой переменной X^2

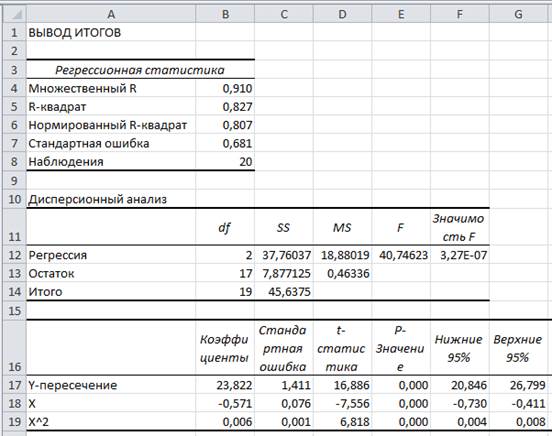

Шаг 3. Оценим параметры уравнения, для этого выберем Данные / Анализ данных / Регрессия. В окне Регрессия, в качестве входного интервала X укажем обе переменные X и X^2.

Рисунок 3 – Результаты оценки параметров параболы второго порядка

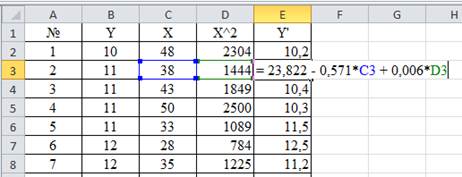

Шаг 4. Рассчитаем теоретические значения, для этого подставим значения не зависимой переменной и ее квадрата в формулу:

Y = 23,822 – 0,571X + 0,006 X^2

Рисунок 4 – Оценка теоретических значений

Шаг 5. В случае нелинейной регрессии показателем тесноты связи выступает индекс корреляции (принимает значения с интервале от нуля до единицы):

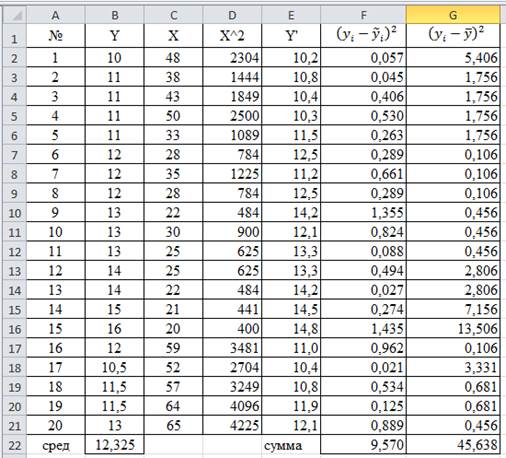

Рассчитаем данный показатель для этого образуем два новых столбца  и

и  .

.

Рисунок 5 – Расчет сумм и для оценки индекса корреляции

Воспользуемся данными представленными в промежуточной, а именно 9,570 и 45,638, оценим индекс корреляции:

Значение показателя указывает на сильную связь между рассматриваемыми показателями (см. шкалу Чеддока).

Шаг 6. Для оценки фактического значения F –критерий Фишера в нашем случае составит:

где: n - число наблюдений;

m - число параметров в регрессионном уравнении.

В нашем случае получаем:

Эта величина превышает табличное значение на 5 %-м уровне значимости ( (0,05;1;13)=4,667). Следовательно, найденное уравнение регрессии статистически значимо.

(0,05;1;13)=4,667). Следовательно, найденное уравнение регрессии статистически значимо.

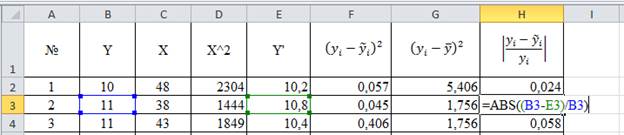

Шаг 7. Для расчета средней ошибки аппроксимации используется формула:

Для расчета показателя, в исходной таблице добавляем еще один столбец A. При этом для вычисления модуля числа, необходимо использовать встроенную функцию

=ABS(число)

Рисунок 6 – Расчет средней ошибки аппроксимации

В нашем случае получаем:

т.е. среднее отклонение фактических и расчетных значений составляет 4,94%, что свидетельствует о хорошем качестве модели.

Шаг 8. Далее рассчитаем три варианта прогноза (предсказания), при  ,

,  и

и  . Для этого в уравнение регрессии подставим эти значения.

. Для этого в уравнение регрессии подставим эти значения.

Таблица 1 – Варианты прогноза зависимой переменной при  , и .

, и .

| Прогноз при значениях независимой переменной | Ход расчета | Значения зависимой переменной |

|

| Y= 23,822 – 0,571*49,73+ 0,006*49,73^2 | 10,26 |

|

| Y= 23,822 – 0,571*38,25 + 0,006*38,25^2 | 10,76 |

|

| Y= 23,822 – 0,571*26,78 + 0,006*26,78^2 | 12,83 |

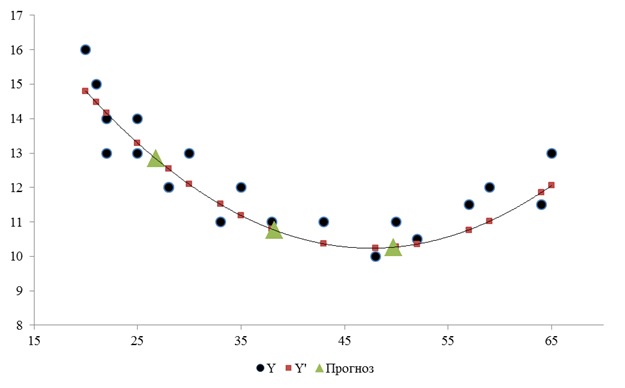

Шаг 9. Нанесем фактические, расчетные и прогнозные значения на график, для этого выбираем Вставка / Точечная / Точечная с маркером.

Рисунок 7 - Зависимость издержек производства от объема производства

Как видим линия параболы второго порядка, проходит между фактическими значениями и достаточно хорошо описывает зависимость.

Задание для самостоятельного выполнения

Используя данные представленные в приложении 11.1, необходимо выполнить следующие действия:

1. Проведите визуализацию имеющегося набора данных и сделайте вывод о форме зависимости.

2. Оцените параметры параболы второго порядка.

3. Рассчитайте модельные данные.

4. Оцените индекс корреляции, F-статистику Фишера и среднюю ошибку аппроксимации.

5. Постройте прогноз при , и .

6. Нанесите фактические значения, теоретические значения и прогнозные значения на график.

Тесты

1. t- тест Спирмена для уравнения  проверяет гипотезу Но :

проверяет гипотезу Но :

- a1=a2 =0

- a1 ¹ a2 ¹ 0

- a1=0 и a2=0

2. Приведенная модель является:

- полиномом первой степени

- полиномом второй степени

- полиномом третьей степени

3. Приведенная модель  является:

является:

- полиномом первой степени

- полиномом второй степени

- полиномом третьей степени

4. Какой из тестов используют для выбора формы модели:

- тест Рамсея

- тест Дарбина-Уотсона

- тест Бокса-Кокса

5. Если в при расчете параметров параболы второго порядка получаем, что а1 < 0 и а2 > 0, то:

- кривая симметрична относительно высшей точки

- кривая симметрична относительно низшей точки

- имеем медленно повышающуюся функцию с верхней асимптотой

6. Если в при расчете параметров параболы второго порядка получаем, что а1 > 0 и а2 < 0, то:

- кривая симметрична относительно высшей точки

- кривая симметрична относительно низшей точки

- имеем медленно повышающуюся функцию с верхней асимптотой

7. Приведенное регрессионное уравнение  , является:

, является:

- множественным линейным уравнением регрессии

- множественным не линейным уравнением регрессии

- парным не линейным уравнением регрессии

- парным линейным уравнением регрессии

8. Модель вида  называется:

называется:

- полулогарифмические

- обобщенная логарифмическая

- обращенные полиномиальные функции

- экспоненциальная

- полиномиальная

- степенная

9. Коэффициент a1 в уравнении линейной регрессии измеряет:

- наклон прямой

- сдвиг по оси ординат

- среднее значение у

10. Коэффициент a0 в уравнении линейной регрессии измеряет:

- наклон прямой

- сдвиг по оси ординат

- среднее значение у

11.4 Контрольные вопросы

1. Назовите примеры социально-экономических явлений (процессов) развивающиеся по параболе.

2. Приведите классификацию нелинейных регрессий.

3. Назовите свойства параболы второго порядка.

4. Каким образом можно линеаризовать параболу второго порядка?

Приложение 11.1

Исходные данные для выполнения лабораторной работы №11

| Вариант №1 | Вариант №2 | Вариант №3 | Вариант №4 | Вариант №5 | |||||

| y | x | y | x | y | x | y | x | y | x |

| 17,2 | 2,2 | ||||||||

| 16,3 | 2,2 | ||||||||

| 15,4 | 2,3 | ||||||||

| 12,0 | 2,4 | ||||||||

| 14,3 | 2,6 | ||||||||

| 15,7 | 2,9 | ||||||||

| 16,7 | 3,2 | ||||||||

| 17,6 | 3,6 | ||||||||

| 17,6 | 4,0 | ||||||||

| 18,1 | 3,5 | ||||||||

| 5,5 | 4,1 | ||||||||

| 6,0 | 4,2 | ||||||||

| 7,0 | 4,5 | ||||||||

| 9,2 | 5,0 | ||||||||

| 10,1 | 5,2 | ||||||||

| 11,0 | 5,3 | ||||||||

| 13,0 | 5,4 | ||||||||

| 7,5 | 4,7 | ||||||||

| 14,0 | 2,2 | ||||||||

| 16,0 | 2,2 |