Анализ рентабельности ПРУП «МЗКТ» позволит отразить степень результативности участков и целом деятельности предприятия. Исчисляется данный показатель как процентное отношение прибыли к величине капитала, имущества, объема реализации продукции и затрат, связанных с данной реализацией.

Проведем полный анализ всех видов рентабельности ПРУП «МЗКТ» по данным представленным в табл. 2 и табл. 3.

Таблица 2 - Справочные данные для расчета различных видов рентабельности ПРУП «МЗКТ» за 2006-2008 гг., млн. р.

| Показатели | 2006 г. | 2007 г. | 2008 г. | Изменение 2008/2007 гг. |

| Собственный капитал | 34 450 | 38 025,6 | 40 146 | +2120,4 |

| Стоимость имущества | 56 004 | 75 640,8 | 84 878 | +9237,2 |

| Внеоборотные активы | 34 879 | 45 085,7 | 57 729 | +12643,3 |

| Оборотные активы | 21 125 | 30 555 | 27 149 | -3406 |

| Основные средства | 34 160 | 43 867 | 56 689 | +12822 |

| Выручка от реализации | 29 576,9 | 39 968 | 38 274 | -1694 |

| Себестоимость реализованной продукции | 21 383 | 37 386 | 36 780 | -606 |

| Прибыль от реализации | 7752,9 | 1191,3 | -227,3 | |

| Балансовая прибыль | 8009,4 | 5129,5 | +892,5 | |

| Чистая прибыль | 7508,9 | 4553,5 | +934,5 |

Таблица 3 - Показатели рентабельности ПРУП «МЗКТ» за 2006-2008 гг., %

| Показатели | 2006 г. | 2007 г. | 2008 г. | Отклонение 2008/2007 гг. |

| Рентабельность капитала | 21,8 | 12,0 | 13,7 | +1,7 |

| Рентабельность имущества | 13,4 | 6,0 | 6,5 | +0,5 |

| Рентабельность оборотных активов | 35,5 | 14,9 | 20,2 | +5,3 |

| Рентабельность внеоборотных активов | 21,5 | 10,1 | 9,5 | -0,6 |

| Рентабельность производства | 14,0 | 1,6 | 1,15 | -0,45 |

| Рентабельность продаж (реализации) | 26,2 | 3,0 | 2,5 | -0,5 |

| Рентабельность продукции | 36,3 | 3,2 | 2,6 | -0,6 |

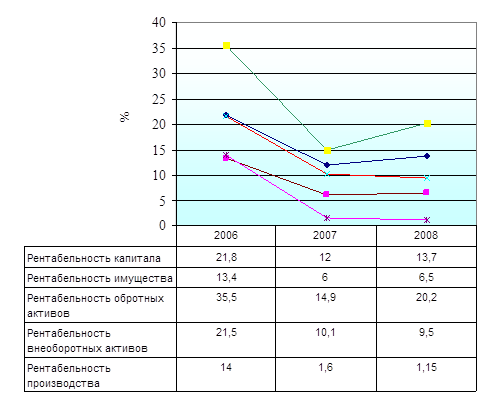

На основании полученных данных из табл. 2 и 3 проведем более подробный анализ общехозяйственных показателей рентабельности ПРУП «МЗКТ», таких как: рентабельность капитала, рентабельность имущества, рентабельность внеоборотных и оборотных активов, а также рентабельность производства. Динамика общепроизводственных показателей рентабельности ПРУП «МЗКТ» представлена на рис. 2.

Рентабельность капитала в 2008 году составила 13,7% и повысилась по сравнению с 2006 годом на 1,7%, при этом произошло снижение рентабельности капитала по сравнению с аналогичными периодом 2006 года на 7,1% (см. табл. 3). Данный показатель свидетельствует о снижении эффективности деятельности ПРУП «МЗКТ» и снижению активности в привлечении новых капиталов.

Рис. 2 - Динамика общепроизводственных показателей рентабельности ПРУП «МЗКТ» за 2003-2007 гг., %

Рентабельность имущества в 2008 году составила 6,5%, в 2007 году – 6,0%; в 2006 – 13,4% (см. табл. 3), полученный результат отражает нерациональное использование всего имущества, мощностей предприятия, а также о снижении чистой прибыли.

Для более детального анализа использования имущества предприятия была рассчитана рентабельность оборотных и внеоборотных активов ПРУП «МЗКТ». Рентабельность оборотных активов в 2008 году составила 20,2% и возросла на 5,3% по сравнению с 2007 годом. Полученный показатель говорит о высоком уровне обеспеченности оборотными активами из суммы чистой прибыли, при этом в целом по предприятиям Республики Беларусь рентабельность оборотных активов колеблется в размере 5-10%. Рентабельность внеоборотных активов снизилась с 2006 года на 0,6% и составила в 2008 году 9,5%, что означает, что сумма чистой прибыли покрывает только 9-10% внеоборотных активов ПРУП «МЗКТ», данный показатель не является отрицательным и в целом соответствует общереспубликанским показателям. Снижение в 2008 году составило 0,45% по сравнению с 2006 годом и на 12,85% в сравнении с 2006 годом.

Рентабельность производства в 2008 году составила 1,15%, данное явление стало отражением резкого снижения суммы прибыли от реализации продукции ПРУП «МЗКТ» и стабильное увеличение стоимости основных средств предприятия. Полученные результаты по показателю рентабельности производства являются низкими, при минимальной норме по Республике Беларусь 5%, если ниже, то предприятие приближается к экономической несостоятельности и последующему банкротству.

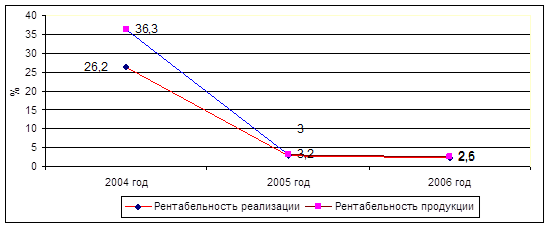

Рентабельность продаж в 2008 году составила 2,5%, в 2007 году – 3% и в 2006 году – 26,2% (см. табл. 3). Полученные результаты стали свидетельством низкой прибыли от реализации продукции ПРУП «МЗКТ».

Рентабельность продукции в 2007 году составила 2,6% и снизилась по сравнению с 2007 годом на 0,6% (см. табл. 3). Особенно высокий показатель рентабельности продукции был отмечен в 2006 году - 36,3%, что было связано с высоким уровнем прибыли от реализации продукции ПРУП «МЗКТ» и не высоким удельным весом себестоимости в составе выручки от реализации. Низкие показатели рентабельности продукции за 2008 и 2007 годы связаны в большей степени, с высокой долей затрат на производство и сбыт. Для улучшения всех показателей рентабельности продукции ПРУП «МЗКТ» следует, постоянно внедрять и развивать различные мероприятия по снижению себестоимости выпускаемой продукции и увеличению объемов реализации. Динамика рентабельности продукции и ее реализации представлена на рис. 3.

Рис. 3 - Динамика рентабельности продукции и реализации ПРУП «МЗКТ» за 2006-2008 гг., %

Проанализируем показатели рентабельности по каждому из видов продукции за период с 2006 по 2008 гг. в табл. 4.

Таблица 4 - Показатели рентабельности по видам продукции ПРУП «МЗКТ» за 2006-2007 гг., %

| Показатели | 2006г. | 2007г. | Изм. 2007/2006 гг. | 2008г. | Изм. 2008/2007 гг. |

| Шасси | 49,0 | 12,3 | -36,7 | -36,4 | -48,7 |

| Крановые шасси | 28,0 | 7,7 | -20,3 | 35,1 | +27,4 |

| Шасси для ВПК | 210,0 | 26,2 | -183,3 | 34,0 | +7,8 |

| Самосвалы | 5,9 | -42,1 | -36,2 | -25,5 | +16,8 |

| Тягачи | 78,0 | 6,3 | -71,7 | 20,0 | +13,7 |

| Прицепы и полуприцепы | 49,4 | -40,8 | -90,2 | 30,0 | +70,8 |

| Краны | 1,7 | 3,6 | +1,9 | 7,9 | +4,3 |

| Прочая продукция | 161,3 | 18,4 | -142,9 | 57,4 | +39,0 |

Анализ табл. 4 позволяет сделать ряд выводов о производственно-хозяйственной деятельности ПРУП «МЗКТ».

1. Продукцией основного производства являются самосвалы и тягачи, по ним наблюдается следующая тенденция. Рентабельность самосвалов составила в 2008 году -25,5%. Отрицательное значение показателя связано с высоким уровнем себестоимости и ее превышением над ценой продукции, что связано с тем, что мировые цены на самосвалы придерживаются определенной нормы. В этой связи, ПРУП «МЗКТ» не может поставлять на рынок данный вид продукции по более высокой цене. Что касается себестоимости то, за анализируемый период, были нарушены условия договорных отношений с поставщиками основных материалов и комплектующих (были произведены поставки по завышенным ценам), что существенным образом в последствии отразилось на материальных затратах в структуре себестоимости. При этом показатель рентабельности самосвалов в 2008 году повысился по сравнению с 2007 годом на 16,8%. Тягачи являются прибыльной продукцией ПРУП «МЗКТ», за весь анализируемый период с 2006 по 2008 гг. и по состоянию на 2008 год рентабельность составила 20% и повысилась с 2006 года на 13,7%. Уровень рентабельности тягачей в размере 15-20% является приемлемым для ПРУП «МЗКТ».

2. Показатель рентабельности шасси в 2008 году составил -36,4%, что связано с отсутствием некоторых комплектующих у основных производителей-поставщиков, из-за сбоев в производственном процессе, в результате чего, ПРУП «МЗКТ» закупало комплектующие у посредников по завышенной цене в 1,5-2 раза.

3. Наивысший показатель рентабельности в 2008 году зафиксирован у прочей продукции ПРУП «МЗКТ», которая включает запасные части к автомобилям и товары народного потребления. Рентабельность прочей продукции в 2008 году составила 57,4% и возросла по отношению к 2007 году на 39% (т.е. более чем в 3 раза).

4. Высокие уровни рентабельности за период с 2006 по 2008 гг. были также отмечены у крановых шасси в размере 28-35%, шасси для ВПК 26-34%, прицепы и полуприцепы 30-40%.

За период с 2006 по 2008 гг. на ПРУП «МЗКТ» произошли существенные изменения в структуре производимой продукции. Данное изменение было в большей степени связано с выпуском новых видов продукции и снятием с производства устаревших модификаций автотехники. Так, например, выпуск шасси в 2003 году включал следующие модификации: 80 077; 65 251; 65 271; 65 2712; 69 2371; 95 2378; 79 096; 79 191, но уже в 2006 году из ранее выпускаемых моделей остались только 65 251; 65 2712; 69 2371 и появились новые 79 081; 79 0986. Также постоянно менялось количество выпущенных единиц автотехники в различных модельных рядах.

Все выше изложенное оказало влияние на изменение рентабельности продукции из-за изменения ассортимента продукции выпускаемой ПРУП «МЗКТ» продукции.

Таблица 5 - Расчет отклонения рентабельности продукции из-за изменения ассортимента выпускаемой продукции в 2008 г.

| Виды продукции | Средняя рентабельность при структуре ассортимента 2007 года, % | Средняя рентабельность при структуре ассортимента 2008 года, % | ||||

| Уд. вес в выпуске в 2007 г. | Рентабельность продукции 2008 г. | Коэффиц. рент. (гр.2×гр.3/100) | Уд. вес в выпуске в 2008 г. | Рент. продукции 2008 г. | Коэффиц. рент. (гр.5×гр.6/100) | |

| Шасси | 6,9 | -36,4 | -2,5 | 4,6 | -36,4 | 1,7 |

| Крановые шасси | 16,4 | 35,1 | 5,8 | 7,5 | 35,1 | 2,6 |

| Шасси для ВПК | 11,3 | 34,0 | 3,8 | 3,4 | 34,0 | 1,2 |

| Самосвалы | 4,6 | -25,5 | -1,2 | 32,4 | -25,5 | -8,3 |

| Тягачи | 12,2 | 20,0 | 2,4 | 16,2 | 20,0 | 3,2 |

| Прицепы и полуприцепы | 3,1 | 34,0 | 0,93 | 7,2 | 30,0 | 2,2 |

| Краны | 0,04 | 7,9 | 0,003 | 0,1 | 7,9 | 0,008 |

| Прочая продукция | 45,46 | 57,4 | 26,1 | 28,6 | 57,4 | 16,4 |

| ИТОГО | 100,0 | - | 35,3 | 100,0 | - | 15,6 |

Снижение рентабельности равное – 19,7 % произошло в результате изменений в структуре ассортимента продукции ПРУП «МЗКТ» (15,6-35,3).

Проведем расчет изменения уровня рентабельности реализованной продукции за счет влияния следующих факторов:

- изменения себестоимости реализованных изделий ПРУП «МЗКТ»;

- изменения цен на реализацию.

Для расчета этих факторов используем информацию вспомогательной таблицы 6, составленной по данным табл. 7.

Таблица 6 - Исходная информация для расчета факторов, повлиявших на изменение рентабельности реализованной продукции ПРУП «МЗКТ» в 2007 г., млн. р.

| Показатели | По плану на 2008 г. | По плану на факт/ объем реализации на 2008 г. | Фактически за 2008 г. |

| 1. Выручка (нетто) от реализации продукции(товаров, работ, услуг) | 38 000 | 38 000 | 38 274 |

| 2. Производственная себестоимость продукции (товаров, работ, услуг) | 36 500 | 36 500 | 36 780 |

| 3. Коммерческие расходы | |||

| 4. Управленческие расходы | - | - | - |

| 5. Полная себестоимость реализованной продукции (стр.2+стр.3+стр.4) | |||

| 6. Результат от реализации продукции (товаров, работ, услуг) (стр.1-стр.5) |

Таблица 7 - Вспомогательная таблица для анализа рентабельности реализованной продукции ПРУП «МЗКТ» в 2008 г.

| Рентабельность реализованной продукции | Расчет показателей | Уровень показателей, % |

| 1. По плану |

| 2,56 |

| 2. По плану на фактически реализованную продукцию |

| 2,56 |

| 3. Фактически при плановых ценах реализации |

| 1,85 |

| 4. Фактически |

| 2,58 |

Уровень влияния факторов на изменение рентабельности продукции ПРУП «МЗКТ» рассчитан в табл. 8

Таблица 8 - Расчет факторов, повлиявших на изменение уровня рентабельности реализованной продукции ПРУП «МЗКТ» в 2008 г.

| Факторное изменение уровня рентабельности | Расчет | Уровень влияния |

| 1.Себестоимость реализованных изделий | 1,85-2,56 | -0,71 |

| 2. Цена реализации | 2,58-1,85 | +0,73 |

| ИТОГО | 2,58-2,56 | +0,02 |

Как показывают данные факторного анализа табл. 8, рост себестоимости продукции обусловил снижение рентабельности на 0,71 пункта. Повышение продажных цен обеспечило рост рентабельности на 0,75 пункта. В целом уровень рентабельности реализованной продукции за счет влияния рассчитанных выше факторов увеличился на 0,02 пункта.

Проанализируем изменение цен на продукцию ПРУП «МЗКТ» по различным ее видам и охарактеризуем их влияние на рентабельность (см. табл. 9).

Таблица 9 - Расчет влияния изменения цен и себестоимости на рентабельность продукции ПРУП «МЗКТ» за период с 2007 по 2008 гг.

| Виды продукции | Цена, млн. р. | Себестоимость, млн. р. | Рентабельность, % | Изменение рентабельности, % | ||||||

| 2007 г. | 2008 г. | 2007 г. | 2008 г. | 2007 г. | Усл. | 2008 г. | Общее | В том числе за счет | ||

| Цены | Себест. | |||||||||

| Шасси | 137,8 | 53,63 | 122,66 | 83,6 | 12,3 | 7,0 | -36,4 | -48,7 | -5,3 | -43,4 |

| Крановые шасси | 99,01 | 109,8 | 91,96 | 81,25 | 7,7 | 23,0 | 35,1 | +27,4 | +15,3 | +12,1 |

| Шасси для ВПК | 137,4 | 263,8 | 108,83 | 196,86 | 26,2 | 35,0 | 34,0 | +7,8 | +8,8 | -1,0 |

| Самосвалы | 54,7 | 63,83 | 94,56 | 85,67 | -42,1 | -25,5 | +16,6 | +16,1 | +0,5 | |

| Тягачи | 180,2 | 193,5 | 169,47 | 161,37 | 6,3 | 15,0 | 20,0 | +13,7 | +8,7 | +5,0 |

| Прицепы и полуприцепы | 60,62 | 57,47 | 85,32 | 44,18 | -40,8 | 15,0 | 30,0 | +70,8 | +55,8 | +15,0 |

| Краны | 14,4 | 13,9 | 13,9 | 3,6 | 7,8 | 7,9 | +4,3 | +4,2 | +0,1 | |

| Прочая продукция | 18152,3 | 10982,6 | 15334,3 | 6978,1 | 18,4 | 15,0 | 57,4 | +39,0 | -3,4 | +42,4 |

| Общий объем прод. | 37976,8 | 3,2 | 2,5 | 2,6 | -0,6 | -0,7 | +0,1 |

Итоговыми результатами табл. 9 стали следующие показатели.

Среднегодовые цены на реализацию шасси в 2008 году составили 137,8 млн.р. за единицу при себестоимости 122,6 млн. р. и сократилась на 84,17 млн. р. (государственный заказ). При этом себестоимость составила 83,6 млн. р. и ее снижение по сравнению с 2007 годом составило 39,06 млн. р. Изменение цены и себестоимости отразилось на рентабельности следующим образом, за счет роста себестоимости рентабельность сократилась на 43,4%, за счет снижения цены на 5,3%. Общий объем снижения рентабельности за счет перечисленных факторов составил 48,7% (см. табл. 9).

По крановым шасси рентабельность увеличилась за счет изменения цены на 15,3% и за счет снижения себестоимости на 12,1%. Общий объем изменения рентабельности охарактеризовался ростом рентабельности на 27,4% (см. табл. 9).

Шасси для ВПК – увеличение цены за 2007-2008 гг. составило 126,4 млн. р., рост себестоимости составил 88,03 млн. р. На рентабельности полученные данные отразились следующим образом, рост цен увеличил рентабельность на 8,8%, а увеличение себестоимости повлияло на снижение рентабельности на 1,0%. Общий объем изменения (увеличение) рентабельности за счет влияния цены и себестоимости составил 7,8% (см. табл. 9).

Цена и себестоимость самосвалов отразились на рентабельности следующим образом. Так, за счет роста цены реализации, рентабельность продукции данного вида в 2008 году увеличилась на 16,1%, а за счет снижения себестоимости еще на 0,5%. Общий объем увеличения рентабельности самосвалов в 2007 году по сравнению с 2007 годом составил 16,6%, при этом данный вид изделия так и остался убыточным на уровне 25,5% (см. табл. 9).

Общий объем изменения рентабельности в сторону увеличения по тягачам составил 13,7%, в том числе за счет роста цен на 8,7% и снижения себестоимости на 5,0% (табл. 9).

Увеличение рентабельности по прицепам и полуприцепам ПРУП «МЗКТ» в 2008 году по сравнению с уровнем 2007 года составил за счет увеличения цены 55,8% и за счет снижения себестоимости отразился ростом рентабельности на 15,0%, при этом общее изменение рентабельности прицепов и полуприцепов составило +70,8% (табл. 9).

Краны ПРУП «МЗКТ» по общему объему изменения рентабельности составили +4,3%, на долю которых пришлось увеличение цены, которая отразилась на рентабельности +4,2% и за счет себестоимости, увеличение рентабельности кранов составило +0,1%.

Прочая продукция (запасные части) ПРУП «МЗКТ». Цена реализации прочей продукции снизилась в 2008 году на 7169,2 млн. р. Данные изменения увеличили рентабельность на 39,0% где влияние за счет снижения цены составило –3,4%, а снижение себестоимости +42,4% (табл. 9).

В целом по всей продукции ПРУП «МЗКТ» выявлена следующая тенденция. Цена реализации (выручка от реализации) за период с 2007 по 2008 гг. сократилась на 1694 млн. р. и составила в 2007 году 38 274 млн. р. Себестоимость снизилась на 666,8 млн. р. и составила 37310 млн. р. Общий объем прибыли от реализации при этом сократился на 80,9 млн. р., что оказало влияние на рентабельность, которая снизилась на 0,6%. Снижение произошло за счет изменения цен реализации на -0,7% и увеличилась на 0,1% за счет сокращения расходов относящихся на себестоимость продукции ПРУП «МЗКТ» (табл. 9).

Снижение рентабельности продукции ПРУП «МЗКТ» за 2006 – 2008 гг. произошло в следствии:

- изменения структуры ассортимента выпускаемой автотехники;

- роста себестоимости продукции предприятия.

Литература

1. Закон Республики Беларусь «О предприятиях» от 14 декабря 1990 г. № 462-XII (с изменениями и дополнениями, внесенными Законами Республики Беларусь).

2. Основные положения программы социально-экономического развития Республики Беларусь на 2008-2010 гг. // «Звезда» от 24.02.06 г.

3. Трудовой кодекс Республики Беларусь / 3-е изд. доп. – Минск: Право и экономика, 2008. – 236 с.

4. Анализ хозяйственной деятельности в промышленности: Учебник. / Под ред. Стражева В.И. – Минск: Выш.шк., 2007. – 480 с.

5. Демидов В.И., Прогнозирование и планирование экономики. Методические пособия к практическим занятиям. – Минск: БГПА, 2000. -54 с.