Содержание

Введение

1. ХАРАКТЕРИСТИКА СОВРЕМЕННОЙ СИСТЕМЫГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ

2. НЕДОСТАТКИ СИСТЕМЫГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ И ПУТИ ЕЕ РАЗВИТИЯ

3. РАЗВИТИЕ НОРМАТИВНО-ПРАВОВОЙ БАЗЫГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ

4. ОРГАНИЗАЦИЯ СТРУКТУРЫСИСТЕМЫОРГАНОВ ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ

Заключение

Список литературы

ВВЕДЕНИЕ

Прежде чем рассматривать органы государства, осуществляющие финансовый контроль, их полномочия и функции, необходимо выяснить сущность понятия финансовый контроль, его значение и отличие от других видов контроля.

Контроль за состоянием экономики, развитием социально-экономических процессов в обществе является важной сферой деятельности по управлению народным хозяйством. Одним из звеньев системы контроля выступает финансовый контроль. Его назначение заключается в содействии успешной реализации финансовой политики государства, обеспечении формирования и эффективного использования финансовых ресурсов во всех сферах и звеньях народного хозяйства.

Роль финансового контроля в условиях рыночной экономики многократно возрастает. Финансовый контроль является формой реализации контрольной функции финансов, которая и определяет назначение и состояние финансового контроля. Вместе с тем в зависимости от социально-экономического положения государства, расширения прав хозяйствующих субъектов в осуществлении финансовой деятельности, возникновения различных организационно-правовых форм предпринимательства содержание финансового контроля существенно обогащается.

ХАРАКТЕРИСТИКА СОВРЕМЕННОЙ СИСТЕМЫГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ

Государственный финансовый контроль (ГФК) — это установленная законодательством деятельность органов государственной власти и управления всех уровней по выявлению, предупреждению и пресечению:

1. ошибок и злоупотреблений в управлении государственными денежными и материальными ресурсами (капиталами), используемыми в хозяйственной деятельности и отчуждаемыми нематериальными объектами государственной собственности, а также государственными имущественными правами, влекущих прямой или косвенный финансовый и/ или материальный ущерб государству;

2. несоблюдения финансово-хозяйственного, в том числе бюджетного, законодательства;

3. недостатков в организации систем управления (в том числе внутреннего контроля) финансово-хозяйственной деятельностью государственных организаций (в том числе бюджетных учреждений) и их объединений, организаций с государственным участием или особо связанных с деятельностью государства;

4. угроз финансовой безопасности государства.

В общем и целом, цель ГФК — обеспечение соблюдения принципов законности, целесообразности и эффективности распорядительных и исполнительных действий по:

1. управлению (включая стадии планирования, формирования, распределения и использования) государственными финансовыми и материальными (материальными продуктами человеческой деятельности, природными видами собственности) ресурсами, нематериальными объектами государственной собственности и государственными имущественными правами (там, где такое управление опосредствуется финансовыми, т.е. денежными, отношениями — например, образование финансовых ресурсов в процессе распоряжения материальными и нематериальными объектами, имущественными правами);

2. обеспечению их сохранности и приумножения для выполнения функций государства, а также созданию всех условий для этого;

3. обеспечению законности и оптимальности (в свете государственной политики) функционирования различных звеньев финансово-хозяйственной системы государства;

4. обеспечению финансовой безопасности государства.

Достижение цели ГФК обеспечивается реализацией следующих основных задач:

· контроль за законностью, целесообразностью, полнотой, своевременностью и целевым назначением направления и использования государственных финансовых ресурсов (в том числе бюджетных дотаций, кредитов, ссуд, субсидий, субвенций и т.д.);

· контроль за законностью и целесообразностью предоставления государственных финансовых и имущественных гарантий (поручительств), выдаваемых в качестве обеспечения сделок;

· вскрытие резервов в формировании государственных финансовых ресурсов, выработка предложений по сокращению нерациональных расходов, снижению бюджетного дефицита, дефицита платежного баланса;

· контроль за сохранностью, правильностью хранения и обслуживания, за законностью и правильностью пользования, целесообразностью (рациональностью) и эффективностью распоряжения материальными ценностями (ресурсами) государства (например, за законностью и целесообразностью сдачи в аренду зданий и помещений; за эффективностью использования топливно-энергетических ресурсов; за сохранностью, законностью и рациональностью использования материальных ценностей мобилизационного резерва и т.д.);

· контроль за законностью, целесообразностью и эффективностью использования и распоряжения государственными имущественными правами (правами собственности на акции предприятий и т.д.);

· оценка эффективности организации и проведения преобразования форм собственности (в частности, приватизации);

· контроль за законностью, правильностью и эффективностью распоряжения нематериальными объектами государственной собственности (влекущего образование финансовых ресурсов);

· контроль за состоянием и использованием государственных запасов и резервов;

· контроль за выполнением плановых заданий по предоставлению государственных услуг и соблюдением нормативов финансовых затрат на предоставление государственных услуг;

· контроль за обеспечением финансовой безопасности государства (в ходе бюджетного процесса и др.). В этом плане, например, проводится оценка обоснованности финансируемых государством программ и проектов, проводится анализ заключенных договоров по предоставлению бюджетных инвестиций с точки зрения обеспечения государственных интересов, осуществляется оценка законности и обоснованности (в плане влияния на финансовую безопасность) принимаемых государственными органами решений в рамках финансово-экономической политики (например, оценивается: ценовая политика, налоговая политика, политика в отношении валютного курса рубля, решения по проведению денежной эмиссии, изменению учетной ставки или нормативов обязательных резервов коммерческих банков, пополнению золотовалютных резервов органов денежно-кредитного регулирования, индексации заработной платы и пенсий, выпуску государственных ценных бумаг, приватизации государственных предприятий, определенные приоритеты в формировании структуры экономики и т.д.), осуществляется проверка качества представляемой для принятия данных решений информации, осуществляется оценка обоснованности размеров государственного долга, бюджетного дефицита, дефицита платежного баланса и т.д. Следует также добавить, что органы ГФК должны заниматься самой постановкой проблемы и разработкой концепции обеспечения финансовой безопасности Российской Федерации;

· контроль за законностью и правильностью квотирования и соблюдения экспортных квот (квот на экспорт сырья и т.д.);

· контроль за обеспечением конкурентных условий во всех сегментах внутреннего рынка (конкурентной среды);

· оценка макроэкономической ситуации в стране или регионе и перспектив экономического роста (для подготовки заключения по проектам бюджетов);

· контроль за обеспечением оптимизации цен в высокомонополизированных отраслях экономики и торговли;

· контроль за законностью и правильностью предоставления и использования налоговых, таможенных и иных финансовых льгот и преимуществ субъектам хозяйствования;

· контроль за обращением государственных средств в кредитной системе (включая расчетно-кассовое обслуживание, депозиты, размещение ценных бумаг, кредитование через банки или банками под гарантии органов исполнительной власти и т.д.);

· контроль за организацией денежного обращения в целом;

· контроль за полнотой и своевременностью исполнения банковской системой соответствующих операций по перечислению бюджетных средств (исполнением платежных документов на перечисление и зачисление средств и т.д.);

· проверка соблюдения главными распорядителями, распорядителями и получателями бюджетных средств условий выделения, распределения, получения, использования и возврата (при условии) государственных средств (ассигнований);

· контроль за правильным (законным) и экономически обоснованным распределением всех видов платежей и ассигнований утвержденного бюджета (осуществляемым по бюджетной росписи доходов и расходов, а также по кассовым планам исполнения бюджета), правильностью и обоснованностью расчетов сметных назначений;

· контроль за полнотой, своевременностью, структурным соответствием и целевым назначением исполнения доходных и расходных статей федерального и территориальных бюджетов и смет внебюджетных фондов; проверка правильности учета исполнения бюджетов (смет), а также полноты, точности и достоверности соответствующей отчетности;

· выявление резервов роста доходов государственного бюджета, подготовка предложений по устранению отклонений и совершенствованию бюджетного процесса в целом;

· контроль за целесообразностью привлечения государством, целевым направлением и эффективностью использования внешних и внутренних займов (финансовых и материальных средств, привлекаемых государством из внешних, или иностранных (иностранных государств, их физических и юридических лиц, международных организаций, межгосударственных образований), и внутренних источников);

· контроль за состоянием, обслуживанием и погашением государственного внешнего и внутреннего долга (оптимальностью системы управления долгом);

· контроль за своевременностью и полнотой расчетов по исполненным государственным заказам;

· контроль за своевременностью, полнотой и порядком погашения иностранными государствами, их юридическими лицами, международными организациями и межгосударственными образованиями своих задолженностей перед Российской Федерацией;

· финансовая экспертиза проектов международных договоров Российской Федерации, нормативно-правовых актов и иных документов, затрагивающих государственные финансы (например, оценка проекта закона «О федеральном бюджете на... год» и сопутствующих ему документов, т.е. различных прогнозов социально-экономического развития, основных направлений бюджетной, денежно-кредитной, налоговой и иной финансовой политики и т.д.), прямо либо косвенно влияющих на формирование, объем и исполнение всех уровней бюджетов и бюджетов государственных внебюджетных фондов (включая внебюджетные фонды субъектов РФ — социальные, целевые, отраслевые и т.д.);

· оценка финансового состояния и эффективности систем управления и контроля (в аспекте влияния на образование и использование финансовых ресурсов) в бюджетных (государственных) учреждениях, государственных унитарных предприятиях, организациях с государственным участием или особо связанных с деятельностью государства (использующих в своей деятельности госсобственность, выполняющих государственные заказы и задачи, в отношении которых предоставлены государственные гарантии, поручительства и прочие обеспечения, использующих предоставленные государством финансовые и материальные средства, имеющих предоставленные органами государственной власти налоговые, таможенные и иные льготы и преимущества и т.д.), определение источников роста их стоимости. Разработка вариантов оптимизации систем управления и выявление резервов повышения эффективности деятельности вышеуказанных субъектов хозяйствования (например: механизмов предотвращения нерациональных и необоснованных затрат, снижения себестоимости и т.д.);

· контроль деятельности органов государственной власти и управления (и их должностных лиц), на которых в соответствии с законодательством возложены функции по разработке и реализации государственной финансовой политики;

· контроль хозяйствующих субъектов (физических и юридических лиц), организаций любых организационно-правовых форм, форм собственности и видов деятельности (а также их работников) на предмет соблюдения ими финансово-хозяйственного законодательства (нормативно-правовых актов) и правовых актов индивидуального характера (приказов, распоряжений и т.п.) в своей деятельности (здесь очень много аспектов, например, контроль за исполнением смет на содержание бюджетных организаций (по объемам и целевым направлениям ассигнований); контроль за правильностью определения (расчета) стоимостных показателей деятельности (выручки от реализации, себестоимости, цен и тарифов и т.д.); контроль за законностью операций с денежными средствами и ценными бумагами, расчетных и кредитных операций; контроль за полнотой оприходования продукции, достоверностью объемов выполненных работ и оказанных услуг; контроль за правильностью ведения бухгалтерского учета (эффективностью систем бухгалтерского учета и внутреннего контроля); контроль за достоверностью и полнотой финансовой отчетности; контроль за соблюдением установленного порядка при экспортно-импортных и валютных операциях, в платежно-расчетных отношениях и т.д.); установление полноты, своевременности и соответствия определенному порядку расчетов субъектов хозяйствования с бюджетом и внебюджетными фондами (в том числе по налогам, сборам, средствам от управления государственной собственностью, включая поступившим от приватизации, продажи, сдачи в аренду и наем, от управления принадлежащими государству паями и пакетами акций предприятий различного профиля и т.д. и иным бюджетным доходам; по оплате за предоставление государством прав пользователя своими правами собственности — лицензирование, сертификация, конкурсная передача прав с помощью тендеров, аукционов на производство определенных видов продукции и т.д.; по средствам, выданным на возвратной основе, включая проценты; и др.), включая оценку реальной и потенциальной задолженности и возможностей погашения этой задолженности (вскрытие краткосрочных и долгосрочных резервов снижения задолженности, оценку последствий их использования субъектом хозяйствования) и т.д.

В целом эти основные задачи и должны реализовываться субъектами ГФК в соответствии с их компетенцией.

Очевидно, что данные задачи представлены в весьма агрегированном виде, т.е. их можно детализировать или конкретизировать при их распределении между исполнителями — субъектами ГФК. Например, контроль в отношении обычной секторальной (региональной, отраслевой, научной и т.п.) целевой государственной программы в общем и целом, кроме определения ее законности, целесообразности и эффективности на стадии принятия решений, включает в основном следующие важнейшие аспекты:

1. контроль государственных заказчиков (включая координатора программы), осуществляемый как ими (как субъектами контроля), так и в отношении их самих (как объектов контроля со стороны органов внешнего контроля). Например, следующие аспекты их деятельности (как объектов контроля) могут быть подвержены внешнему контролю: проведение конкурсов, определяющих основных исполнителей программы, распределение выделяемых на программу из государственного бюджета средств среди организаций, выигравших конкурс, контроль (внутренний) за целевым их использованием и ходом работ по выполнению договоров (в рамках реализации программы);

2. контроль органов исполнительной власти субъектов РФ и местных органов власти (проводимый аналогично как ими, так и в отношении их самих), распределяющих ежегодно выделяемые средства соответствующих бюджетов и осуществляющих контроль за их целевым использованием;

3. контроль исполнителей программных мероприятий (проводимый аналогично как ими, так и в отношении их самих), использующих выделенные средства (по всем источникам финансирования) в соответствии с поставленными целями;

4. контроль органов текущего управления государственной программой (например, дирекции программы, ее региональных отделений и т.д.).

Естественно, приведенный в качестве примера перечень аспектов контроля государственных программ далеко не полный.

Весьма важный вопрос теории ГФК — параметры его объектов, т.е. нормы их состояния или функционирования. По нашему мнению, основные параметры объектов ГФК следующие: законность, целесообразность, эффективность, оптимальность организационной структуры.

При этом указанные параметры выступают своеобразными агрегатами многочисленных, но менее важных требований (например, такие параметры, как рациональность, обоснованность, полнота, точность, своевременность и т.д. так или иначе в конечном счете включены в вышеприведенные). Так, при проверке выделения финансовых средств получателям, осуществления денежных переводов и т.д. устанавливается соблюдение и полноты, и точности, и своевременности, и иных моментов, установленных законодательством. В конечном итоге проверка соблюдения законов и других нормативно-правовых актов финансово-хозяйственного характера позволяет поддерживать устойчивость бюджетных процессов и стабильность государственного финансового устройства, вовремя вскрывать отклонения от заданных нормотворческими органами правил и процедур, а также вносить в них необходимую коррекцию (в плане оптимизации их самих). Целесообразность — категория, охватывающая не только целевое расходование государственных средств и использование приобретенного за счет этих средств имущества, но и соответствие деятельности намеченным целям, программам, приоритетам и т.д. Также с точки зрения эффективности проверяется не только экономное и оптимальное управление и использование государственных финансовых средств и иной собственности, предотвращение растрат и бесхозяйственности, но и возможность выполнения различного рода государственных программ, проведения различного рода государственных (или с участием государства) мероприятий с наименьшими затратами и наибольшим эффектом. И последнее из основных направлений — оптимизация организационной структуры управления государственными финансами и иной собственностью. Здесь оценивается и структура аппарата, и численность, и распределение обязанностей между ответственными работниками государственных органов и их взаимодействие, анализируются процедуры, стиль и методы работы органов исполнительной власти на предмет способности принимать адекватные решения финансового характера, коммуникации, регламенты и структуры информационных потоков и т.д. Причем эта область ГФК тесно связана с административным контролем (в общем виде — контролем исполнения). Следует отметить, что оптимальность организационной структуры непосредственно влияет (можно сказать, является началом) как на целесообразность, так и на эффективность финансового управления (впрочем, как и в любой организации), но в силу своей специфичности эта область выделена в самостоятельное направление контроля.

В России ГФК осуществляется в установленном порядке (тем или иным образом) всеми органами государственной власти и управления в соответствии с их компетенцией. Но основная роль при этом все же отведена регламентированной законодательством деятельности специальных государственных контрольных органов. Такие органы целесообразно разграничивать в соответствии с их компетенцией (см. рис 1). В данном аспекте можно различать:

1. Органы ГФК общей компетенции. Они осуществляют контроль в отношении достаточно широкого круга объектов и вопросов согласно сферам своей деятельности. Такими органами, в частности, являются: Счетная палата РФ, счетные (контрольно-счетные) палаты субъектов РФ, Департамент государственного финансового контроля и аудита Минфина России, территориальные КРУ Минфина России, Главное контрольное управление Президента РФ (а также региональные отделения указанных органов), созданные при администрациях (правительствах) субъектов РФ, органы ГФК, осуществляющие отдельные функции финансового контроля, подразделения парламента РФ и законодательных (представительных) органов власти субъектов РФ (например, бюджетно-финансовые комиссии, комитеты, рабочие группы, созданные для проработки тех или иных вопросов, связанных с государственными финансами) и др.

2. Органы ГФК отраслевой компетенции. Они осуществляют контроль в конкретных отраслях (в некотором смысле термин «отраслевой контроль» синонимичен термину «ведомственный контроль»). В большинстве своем — это органы ГФК в составе федеральных и республиканских министерств, ведомств и иных органов государственной власти и управления, осуществляющие ГФК в определенных отраслях или видах деятельности (например: Департамент страхового надзора Минфина России, Департамент инспектирования кредитных организаций Банка России и др.).

3. Органы ГФК межотраслевой компетенции. Они контролируют определенные сферы финансово-хозяйственной деятельности объектов контроля вне зависимости от их отраслевой принадлежности (например: МНС России, ФСНП России, органы Федерального казначейства России, ГТК России, иные государственные комитеты и комиссии и др.).

4. Органы ГФК специальной компетенции. В принципе они также осуществляют контроль вне зависимости от отраслевой принадлежности объектов контроля, но их контроль ограничен достаточно узкими вопросами, т.е. их контроль носит достаточно узконаправленный характер (например, Минимущество России, ФКЦБ России, ВЭК России, МАП России, ФСФО России, ФЦПФ России и др.).

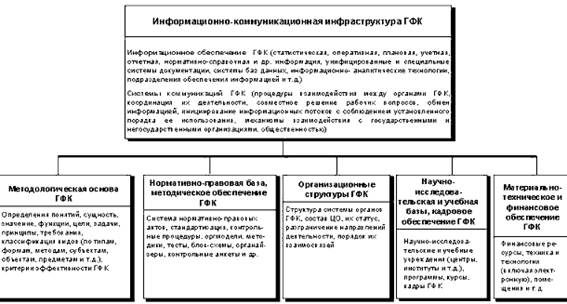

Следует отметить, что в современных условиях ГФК можно охарактеризовать как довольно сложную систему, состоящую из следующих элементов:

· организационные структуры (включая их звенья — центры ответственности (ЦО), статус и порядок взаимосвязей последних);

· методологическая основа (определения понятий, цели, задачи, принципы, требования, виды ГФК и т.д.);

· нормативно-правовая база, методическое обеспечение;

· научно-исследовательская и учебная базы, кадровое обеспечение;

· материально-техническое и финансовое обеспечение (в том числе финансовые ресурсы, соответствующие условиям работы, техника, помещения);

· информационно-коммуникационная инфраструктура (информационное обеспечение, система коммуникаций).

Рис. 1. Классификация органов ГФК в зависимости от характера их компетенции

Все взаимосвязи элементов системы ГФК наглядно представлены на рис. 2.

Рис. 2. Принципиальная схема системы государственного финансового контроля во взаимосвязи ее элементов