Анализ и прогнозирование валового дохода

Валовый доход аптечной организации образуется в основном за счет торговых надбавок, которые устанавливаются в % к отпускным ценам производителя или организации оптовой торговли.

Торговая надбавка – это элемент цены продавца, обеспечивающий ему возмещение затрат по продаже товаров и получение прибыли.

Торговая надбавка показывает долю (в процентах) валового дохода к оптовой цене.

Валовый доход (Д в) измеряется в абсолютном (сумма в рублях) и относительном (уровень валового дохода., или торговая маржа) показателях:

У в.д. = (∑ Д в / Р)× 100%, где

У в.д. – уровень валового дохода, %;

∑ Д в – сумма валового дохода, или торговые наложения, руб.;

Р – объем розничного товарооборота в розничных ценах, руб.

Уровень валового дохода показывает долю (в процентах) валового дохода в розничной цене.

Общей положительной тенденцией является увеличение валового дохода.

Планирование объема реализации (товарооборота)

1. Поступление товаров (товарное обеспечение).

2. Реализация (оборот по продаже).

3. Товарные запасы (остатки товаров на начало и конец отчетного периода).

Все перечисленные разделы плана товарооборота взаимосвязаны между собой уравнением товарного баланса:

Он. + П = Р + В + Ок., где

Он., Ок. – остатки на начало и конец периода;

П – поступление;

Р – реализация;

В – выбытие товаров, не связанное с реализацией.

При планировании объема реализации отдельно разрабатываются плановые показатели по составным частям розничной реализации товаров населению, показатели по составным частям оптовой реализации. Затем определяется план общего товарооборота аптеки.

Так как объем реализации планируется в денежных показателях, необходимо отчетные данные прошлых периодов приводить в сопоставимые показатели, т.е. учитывать инфляцию.

Цена потребительской корзины в данном периоде

(ИПЦ) = ------------------------------------------------------------------------

Цена потребительской корзины в предш. периоде

Для планирования товарооборота чаще всего применяется метод динамических показателей по следующей общей схеме:

1. Составить аналитическую таблицу, т.е. выписать отчетные данные о товарообороте за 3-4 предшествующих периода.

2. Привести эти данные в сопоставимые цены с учетом инфляции, проиндексировать (провести дефляцию), для оценки реальной величины экономических показателей.

Товарооборот отчетного года в сопоставимых ценах рассчитывают по формуле:

ТО факт. в сопост. ценах = ТОфактич. в текущих ценах

Индекс цен

3. Определить цепные темпы роста (снижения) проиндексированного товарооборота и средний темп.

4. Определить плановый товарооборот.

5. Проиндексировать плановый товарооборот.

6. Откорректировать плановые показатели с учетом ожидаемого увеличения или уменьшения рецептуры. Например, открыт новый врачебный кабинет, что приведет к увеличению товарооборота по амбулаторной рецептуре, расширяется микрорайон. Для расчета ожидаемого увеличения товарооборота по отчетным данным предпланового периода определим среднюю стоимость одного амбулаторного рецепта индивидуального изготовления и одного ГЛС, проиндексируем их в связи с ожидаемым ростом цен в плановом периоде и умножим на рассчитанное ранее количество соответствующих амбулаторных рецептов.

Прогнозирование товарооборота по составным частям: Методика распределения заключается в определении удельного веса каждой составной части ТО (например, ТО по рецептам, ТО по безрецептурному отпуску) в текущем году и сохранение этого соотношения на прогнозируемый период.

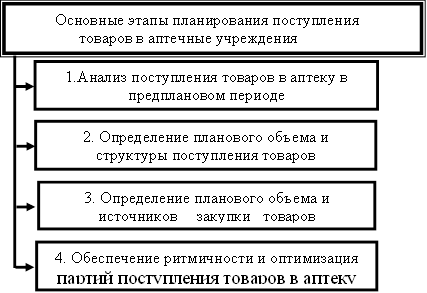

Процесс планирования поступления товаров осуществляется по следующим основным этапам:

Анализ и прогнозирование издержек обращения

Издержки аптеки планируют по действующей номенклатуре статей в денежной форме (абсолютный показатель) и с помощью относительного показателя – уровня издержек, т.е. планируют в двух показателях абсолютном и относительном.

|

Относительный показатель (уровень издержек обращения) более значим при проведении анализа, так как позволяет оценить работу аптеки в динамике за несколько лет, сравнить ее работу с работой других аптек.

Методика прогнозирования издержек аптеки включает несколько этапов:

1. Анализ данных о фактических расходах по каждой статье.

2. Планирование сумм расходов, производимых в аптеке, по каждой статье.

3. Расчет централизованных налогов и отчислений.

4. Определение общей суммы (сметы) расходов.

5. Определение среднего уровня издержек обращения.

6. Распределение общей суммы по кварталам.

Для планирования сумм расходов по каждой статье используют три методических подхода:

1. Планирование по уровню издержек, сложившемуся за ряд лет (метод динамических показателей).

2. Планирование по сумме расходов, сложившейся в базисном году.

3. Планирование расчетным путем на основе существующих нормативов, тарифов, средних значений и т.п.

I. Планирование по уровню издержек.

| Уио = ∑ио / Т |

где ∑ио – сумма ИО в рублях,

Т – товарооборот за отчетный период (руб.).

Уровень издержек также часто используется для статей расходов, зависимых от товарооборота (расходы по завозу товаров, расходы по таре и т.д.). Вначале осуществляется анализ фактически сложившегося уровня расходов за 3-4 предплановых периода, изучают его изменение, находят средний темп изменения и определяют плановый уровень. Затем рассчитывают сумму расхода путем произведения плана товарооборота на планируемый уровень издержек обращения по статье. Если по какой-то статье, зависимой от товарооборота, изменяются условия, например, тарифы за перевозку товаров, тариф службы инкассации и т.д., то необходимо провести дополнительные расчеты.

II. Планирование по сумме расходов.

Используется для статей расхода, не зависящих от товарооборота, если абсолютная сумма расходов, сложившаяся в базисном году по данной статье, осталась без изменений и в планируемом году. Например, расходы по аренде и содержанию сооружений, помещений, канцелярские, почтовые, телефонные расходы можно запланировать по фактической сумме расходов, сложившейся в базисном году.

III. Планирование расчетным путем.

Если по какой-то статье изменяются тарифы, то необходимо провести планирование расчетным путем:

· арендную плату за арендуемые здания определяют в соответствии с договорами, заключенными с организациями коммунального хозяйства, исходя из арендуемой площади и арендным ставкам за 1 кв. метр;

· расходы на отопление, освещение, водоснабжение, канализацию и другие коммунальные услуги планируют на основе договоров со службами коммунального хозяйства, исходя из установленных тарифов;

· расходы по проверке аппаратуры под давлением, весоизмерительных и других приборов планируют, исходя из количества, периодичности проверки и стоимости услуг за единицу;

· расходы на охрану аптек планируют, исходя из количества охраняемых объектов и договоров, заключенных с отделами вневедомственной охраны при органах внутренних дел.

Найденные отдельные виды расходов по данной статье суммируют и находят общую сумму расходов.

Также расчетным путем планируют статью «Расходы на оплату труда», где

Фонд оплаты труда = Плановая численность * ср. з/п *12 месяцев

Дата ____________________ Подпись непосредственного руководителя практики от аптеки