Оценка технико-экономических показателей

Технико-экономические показатели, необходимые для оценки ПС:

- объём программного средства (в операторах языка или строках текста) – О:

О (в строках текста) = 1000

- длительность разработки (по фактическому времени) – Д:

Д=Д1-Д2,

где Д1 - дата начала разработки технического задания на ПС (15.09.09),

Д2 - дата сдачи ПС (30.10.09);

Д = 45 дней

- число программных и информационных модулей в ПС – Р:

Р = 4

- количество фактически затраченного времени на разработку ПС - М:

М = 135 часов

- трудоёмкость разработки ПС (по фактически затраченному времени по стадиям разработки) – Т:

Т = 215 часов

- абсолютное снижение трудовых затрат - ТА:

ТА= Т0 - Т1,

где Т0 - трудовые затраты на решение задачи по базовому варианту (ранние версии криптосистем)

Т1 - трудовые затраты на решение задачи по предлагаемому варианту:

ТА = 54мин – 12мин = 42мин

- коэффициент относительного снижения трудовых затрат - КТ:

КТ=ТА / Т0 х 100,

КТ = 42 / 54 х 100 = 77,7 %

- индекс снижения трудовых затрат или повышение производительности труда – УТ:

УТ= Т0 / Т1,

УТ = 54 / 12 = 4,5

- абсолютное снижение стоимостных затрат – СА:

СА= С0 - С1,

где С0 - стоимостные затраты на решение задачи по базовому варианту,

С1- стоимостные затраты на решение задачи по предлагаемому

варианту:

СА = 4700руб – 800руб = 3900руб

- коэффициент относительного снижения стоимостных затрат - КС:

КС=СА / С0 х 100,

КC = 3900 /4700 х 100 = 82,9 %

- индекс снижения стоимости затрат - УС:

УС=С0 / С1,

УС = 4700 / 800 = 5,87

- срок окупаемости ПС - К:

К=КТ / СА,

где КТ - затраты на разработку и внедрение программного средства

К = 77,7 / 3900 = 0,02 года

Оценка эффективности использования программных средств вычислительной техники

В странах с рыночной экономикой эффективность инвестиций оценивается часто одним из следующих показателей:

- чистый приведенный доход (разность дисконтированных на один

момент времени доходов и капитальных вложений):

- внутренняя норма доходности;

- срок окупаемости;

- рентабельность.

В методике оценки эффективности программного средства вычислительной техники используется третий из них, как наиболее просто вычисляемый. Эта методика основана на расчете прямого сравнительного эффекта от использования программных средств вычислительной техники. За варианты использования программного средства принимают, например, ручной способ обработки информации, или использование программного средства либо в локальном, либо в автоматизированном рабочем месте, включенном в вычислительную сеть и прочее. За базовый принимается предыдущий вариант, например, использование программного средства версии 1.0 (базовый вариант, исполненный процедурным методом) по отношению к использованию того же программного средства версии 1.003 (новый вариант на объектно-ориентированной платформе.NET).

Определяются следующие показатели:

- годовая экономия затрат на обработку информации, связанная с внедрением программного средства вычислительной техники;

- единовременные затраты на создание и внедрение программного средства вычислительной техники;

- срок окупаемости капитальных вложений.

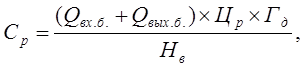

Годовая экономия затрат на обработку информации, связанная с внедрением программного средства вычислительной техники определяется по формуле:

С= Ср + См ,

где С - годовая экономия затрат на обработку информации, связанная с внедрением программного средства;

Ср- затраты не подготовку и обработку информации в базовом

варианте, тыс. руб.;

См - затраты на обработку информации при внедрении программного средства, тыс. руб.

Составляющие формулы определяются следующим образом:

где  - объем входной и выходной информации, обрабатываемой в базовом варианте соответственно, тыс. зн.;

- объем входной и выходной информации, обрабатываемой в базовом варианте соответственно, тыс. зн.;

Цр - стоимость одного часа ручной обработки информации, руб. / час;

Гд-коэффициент, учитывающий дополнительные затраты времени на логические операции при ручной обработке информации;

Нв - норма выработки при ручной работе.

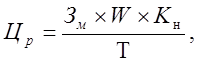

Стоимость одного часа ручной обработки информации определяется следующим образом;

где 3м - среднемесячная заработная плата пользователя, руб.;

W - коэффициент начислений па заработную плату

Т - среднемесячный фонд рабочего времени, час;

Кн - коэффициент, учитывающий накладные расходы.

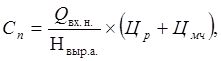

Затраты на обработку информации при использовании внедренного программного средства определяется следующим образом:

См =Сп +Соб,

где Сп - затраты на подготовку и ввод информации для реализации

функций, автоматизированных в программном средстве вычислительной техники, тыс. руб.;

Соб - затраты на машинное время для реализации функций, автоматизированных в программном средстве, тыс. руб.

Компоненты, входящие в последнюю формулу, определяются следующим образом:

где  - объем входной информации, обрабатываемой с помощью

- объем входной информации, обрабатываемой с помощью

программного средства (новый вариант), тыс. зн.;

- норма выработки пользователя при подготовке и вводе информации в ЭВМ, тыс. зн. / час;

- норма выработки пользователя при подготовке и вводе информации в ЭВМ, тыс. зн. / час;

Цмч - стоимость одного машинного часа работы ЭВМ, руб.

Соб = Тм х Цмч,

где Тм - затраты машинного времени, необходимые для реализации функций, автоматизированных с помощью программного средства, час.

где  - объем выходной информации, получаемой при

- объем выходной информации, получаемой при

использовании программного средства, тыс. зн.;

Тз - среднее время обработки 1000 знаков и вывода информации с использованием программного средства, час /тыс. зн.

Единовременные затраты на создание и внедрение программ рассчитываются по формуле:

К = Кп +Кк,

где К - единовременные затраты на создание и внедрение программного средства с учетом фактора времени, тыс. руб.;

Кп - предпроизводственные затраты программного средства, тыс. руб.;

Кк - капитальные вложения (приобретение оборудования, строительно-монтажные и прочие расходы), необходимые для реализации программного средства.

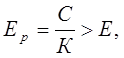

Внедрение программного средства будет эффективным. Если расчетный коэффициент эффективности капитальных вложений (Еp) будет больше выбранного значения. При этом Ер определяется как:

где Е - принятый по предлагаемой выше методике, в зависимости то желаемого срока окупаемости, граничный коэффициент эффективности капитальных вложений.

Срок окупаемости капитальных вложений рассчитывается по формуле:

Ток = К/С

Источники формирования данных для расчета эффективности применения программного средства приведены в таблице 13.

Таблица 13 - Источники формирования данных для расчета эффективности применения программного средства

| Наименование показателей для расчета | Источники формирования |

| Предпроизводетвенные затраты | Договор на разработку (поставку и привязку) программного средства вычислительной техники |

| Капитальные вложения | Расчет доли использования оборудования в соответствии со временем подготовки. обработки и выдачи информации с помощью программного средства вычислительной техники |

| Объем входной и выходной информации | Фактические данные предприятия |

| . Норма выработки при ручной обработке информации | Фактические данные предприятия |

| Норма выработки при подготовке данных на машинный носитель | Единые нормы времени и выработки |

| Коэффициент начисления на заработную плату | Налоговое законодательство |

| Коэффициент, учитывающий накладные расходы | Фактические данные предприятия |

| Среднемесячный фонд рабочего времени | Устанавливается законодательными актами |

| |Затраты времени для обработки 1000 знаков и вывод информации с использованием программного средства | Опытно-статистические данные хронометража затрат времени |

| Стоимость одного машинного часа работы ЭВМ | Калькуляционный расчет на основании часовой заработной платы пользователя (с начислениями на нее и накладными расходами) и часовой нормой амортизационных отчислении |

| Коэффициент эффективности капитальных вложений | В соответствии с предложениями сформулированными в настоящем разделе |

| ! | разделе |

Расчет показателей эффективности применения программного средства вычислительной техники произведен на основании исходных данных, представленных в таблице 14.

Таблица 14 - Расчет показателей эффективности применения программного средства

| Наименование показателя | Величина показателя | ||

| В базовом варианте | В новом варианте | ||

| Предпроизводственныс затраты, т.руб. (Кп) | - | 15,0 | |

| Капитальные вложения, т.руб. (Кк) | 35,0 | ||

| Объем информации, т. зн.; | |||

| входной (Qbx): | |||

| выходной ((Qвых) | |||

| Норма выработки при ручной обработке информации, зн./час. (Нвыр.р.) | — | ||

| Норма выработки при подготовке данных на машинный носитель, тыс. руб. (Нвыр.а.) | — | 8,0 | |

| Коэффициент, учитывающий дополнительные затраты времени па логические операции при ручной обработке информации(Гд) | |||

| Среднемесячная зарплата пользователя, руб. (Зм) | |||

| Коэффициент начисления на зарплату (W) | 1.5 | 1.5 | |

| Коэффициент, учитывающий накладные расходы (Кн) | -1 | ||

| Среднемесячный фонд рабочего времени, час (Т) | 175.1 | 175.1 | |

| Затраты времени для обработки 1000 знаков информации с использованием ПС ВТ. час/тыс. зн. (Тэ) | 0,03 | ||

| Стоимость одного машинного часа работы ППЭВМ. руб./час (Цм) | — | ||

| Граничная величина коэффициента эффективности капитальных вложений (Е) | 0.55 | ||

Расчет:

Цр = (15000 * 1,5 * 3) / 175,1 = 385, 5 руб.

Ср = ((900 + 2700) * 385,5 * 2)/300 = 3084 тыс. руб.

Тм = (1000 + 3000) * 0,03 = 120 час.

Соб = 120 * 7 = 840 руб.

Cn = (1000 / 300)*(385,5 + 7) = 1308,3 руб.

См = 1308,3 + 840 = 2148,3 руб.

С = 3084000 – 2149 = 3081851 руб. = 3082 тыс.руб.

К = 15 + 35 = 50 тыс.руб.

Ер = 3082 / 50 = 61, 64

(Ер > Е, так как 61,64 > 0.55, следовательно внедрение программного средства эффективно.)

Ток = 50/ 3082 = 0,02 года (примерно 7-8 рабочих дней)

3.8 Особенности ценообразования ПП

В настоящее время ПП, разрабатываемые на российском рынке, предназначены для продажи, а не для собственного потребления и предназначены для автоматизации отраслей с чисто российской спецификой. Можно выделить ряд особенностей, с которыми связано медленное развитие отраслей производства ПП:

1. Экономическая ситуация – разработка ПП определяется периодом от 2 до 5 лет, поэтому получение прибыли откладывается на более поздний срок. Выход из данной ситуации – привлечение венчурных фирм для разработки ПП. Следует отметить низкую покупательную способность пользователей;

2. Большинство фирм-разработчиков не имеет достаточного количества высокопрофессиональных аналитиков и разработчиков;

3. Не накоплен опыт формализации процесса разработки и соответствующих методик оценки стоимости;

4. Отсутствие инфраструктуры рынка программных продуктов. То сопровождение, которое является неотъемлемой частью ПП, у нас достаточно низкого качества;

5. Отсутствие четкой и стабильной системы законов в области правовой охраны.

Ввиду того, что производство ПП имеет высокую степень неопределенности, оценка затрат производится постепенно, при этом используются подходы, аналогичные подходам к оценке любого объекта интеллектуальной собственности:

1. Затратный;

2. Рыночный;

3. Доходный.

Затратный подход

Основан на расчете стоимости ПП в процессе его разработки. При этом в качестве основы могут использоваться дифференциальные нормативы, принятые в 1988г. К числу основных параметров относят:

1. Число условных машинных команд;

2. Сложность ПП;

3. Степень новизны;

4. Степень использования старых модулей.

|

Данный метод используется для определения стоимости ПП как материального актива, при расчете с персоналом предприятия, при определении себестоимости ПП, а также для предварительной оценки затрат.

В общем виде затраты можно расписать так:

n – количество этапов разработки ПП,

m – количество этапов системы, по которым производится оценка,

t – количество видов затрат в каждом элементе системы,

Si – затраты.

Все затраты подразделяются по следующим группам:

1. Затраты на проектирование и разработку системы;

2. Затраты на эксплуатационные материалы;

3. Затраты на внедрение и освоение программного продукта;

4. Прочие расходы, связанные с корреспонденцией и различными организационными мероприятиями.

Пример модели оценки стоимости (КОМОСТ – конструктивная модель стоимости):

Данная модель представляет собой последовательный процесс с разбиением на ряд уровней. При этом каждый уровень представляет собой уточненную модель стоимости. В - основном, выделяют 3 уровня иерархии: базовая, промежуточная и детальная.

Базовая модель основана на предварительной оценке стоимости программного изделия в зависимости от числа исходных команд. При этом основными элементами являются: ЧеловекоМесяцы, срок разработки программного изделия.

кЧИК – кило Число Исходных Команд;

ЧМ – ЧеловекоМесяц;

ЧМ = 2,4*кЧИК1,05;

Срок разработки: СР = 2,5*чм0,38.

При этом при рассмотрении исходных команд следует учитывать количество строк исходного текста. Исходные команды не включают комментарии и библиотечные модули.

Промежуточная модель стоимости, которая использует в качестве основы базовую модель, но имеет более точную степень детализации и оценок, в соответствии с этапами разработки. Выделяют 15 различных атрибутов, каждому из которых соответствует свой коэффициент – рейтинг, на который производится умножение соответствующих исходных данных, при этом все атрибуты делятся на 4 группы: изделия, ЭВМ, исполнителя, используемого ПО.

Детальная модель предполагает уточнение каждого из 15 атрибутов промышленной модели внесение соответствующих корректировок в стоимость.

Рыночный подход

В отличие от затратного подхода, который используется для определения нижней цены программного продукта, рыночный подход применяется для определения верхней цены ПП на основании анализа стоимости существующих аналогов на рынке. При этом в качестве определяющих факторов могут использоваться:

1. Производственные факторы;

2. Тенденции изменения рыночных цен;

3. Условия продаж и конкуренции;

4. Рекламные элементы;

5. Элементы правовой охраны программных продуктов;

6. Авторитет разработчика.

Основными критериями при расчете новой цены ПП используются тестовые критерии применительно к самому ПП, а именно:

1. Функциональная полнота ПП;

2. Надежность ПП;

3. Удобство исполнения, интерфейс;

4. Система помощи;

5. Средства обучения;

6. Документация;

7. Расходы на последующее сопровождение.

При рассмотрении различных критериев, по которым сравниваются ПП, определяется их вес, т.е. Значимость по отношению ко всему набору критериев.

Пример: N критериев Кi, i=1…N.

Для расчета весов коэффициентов каждого критерия используется соответствующая матрица, где в качестве каждой строчки и каждого столбца указываются выбранные критерии. На пересечении соответствующего столбца и соответствующей строки располагаются значения аi, которые могут иметь три значения:

2, кi>kj

2, кi>kj

аi = 1, кi=kj A - общая сумма критериев

0, кi<kj

| k1 k2 .... kn | Saij | ai | |

| k1 k2 : : kn | a11 a12.... a1n a21 a22.... a2n :::::::::: :::::::::: an1 an2..... ann | : : : : : : | |

| SS aij i j | =A |

Доходный подход

Данный подход используется для определения верхней цены ПП как величины разности между доходами и соответствующими затратами. При расчете цены ПП предлагается к использованию общий подход, состоящий из следующих последовательных этапов:

1. Выбор цели, для которой разрабатывается ПП (автоматизация собственной деятельности, выживаемость, максимизация прибыли, завоевание рынков);

2. Определение уровня спроса;

3. Оценка собственных издержек;

4. Анализ цен аналогов и конкурентов;

5. Выбор метода определения цены, например, на основании средних издержек, анализа безубыточности, объективной ценности ПП;

6. Окончательное определение цены.

Расчет по базовой модели затратного подхода:

1000 команд(строк) = 1кЧИК

ЧМ = 2,4 * (1)1,05

ЧМ = 2,4.

СР = 2,5*(2,4)0,38 = 3,49 = 3,5 месяца.

Заработная плата разработчика = 7000р.

Затраты проектирование и разработку системы = 3,5 * 7000 = 24500р.

Затраты на эксплуатационные материалы = 192ч* 3,5м * 7р = 4704р.

Прочие расходы, связанные с корреспонденцией и различными организационными мероприятиями = 1500р.

Общие затраты = 24500+4704+1500 = 30704р.

При помощи затратного подхода была определена нижняя граница прибыли при продаже ПП. Таким образом, при цене 2000 за экземпляр (лицензию) программного изделия «КС» необходимо реализовать не менее 16 экземпляров (лицензий) для того, чтобы проект окупился и вышел в «ноль».

При использовании «КС» крупными предприятиями и учреждениями это вполне реализуемо.