Телекоммуникационная отрасль России, а в особенности мобильная связь, – одна из наиболее конкурентных отраслей в России, где очень сильно работают рыночные механизмы. Отчасти обусловлено это тем, что два крупнейших игрока: ОАО "МТС" и ОАО "ВымпелКом" являются открытыми компаниями, торгующимися на Нью-Йоркской фондовой бирже (NYSE). Кроме того, в телекоммуникационной отрасли действует сравнительно большое число иностранных инвесторов, которые не только инвестируют средства, но и посредством контроля за бизнес-процессами привносят свой зарубежный опыт в российскую экономику (например, компании TeliaSonera, Telenor, Korea Telecom).

В последние годы основным драйвером роста доходов мобильных операторов являются дополнительные сервисы (VAS), основные из которых:

- SMS/MMS;

- RBT (замена стандартных гудков на персональную мелодию);

- Mobile Internet;

- VoiceMail;

- Content.

Дополнительные услуги – это попытки открыть новые рынки мобильными операторами. Операторы регулярно запускают новые услуги, но коммерчески эффективна лишь малая часть из них. В некоторых случаях новые услуги приводят к появлению огромных рынков, как это случилось с услугой SMS (был раскрыт потенциал дешевого обмена короткими сообщениями, где голосовой вызов неэффективен).

Другой пример – услуга RingBackTone (RBT – замена гудков на персональные мелодии), данная услуга существенно увеличила рынок мобильного контента (продажа мелодий и звуков для звонков) и открыла желание абонентов получать персонализированные услуги. Динамика роста доходов от VAS отображена на диаграмме (рис. 2.1).

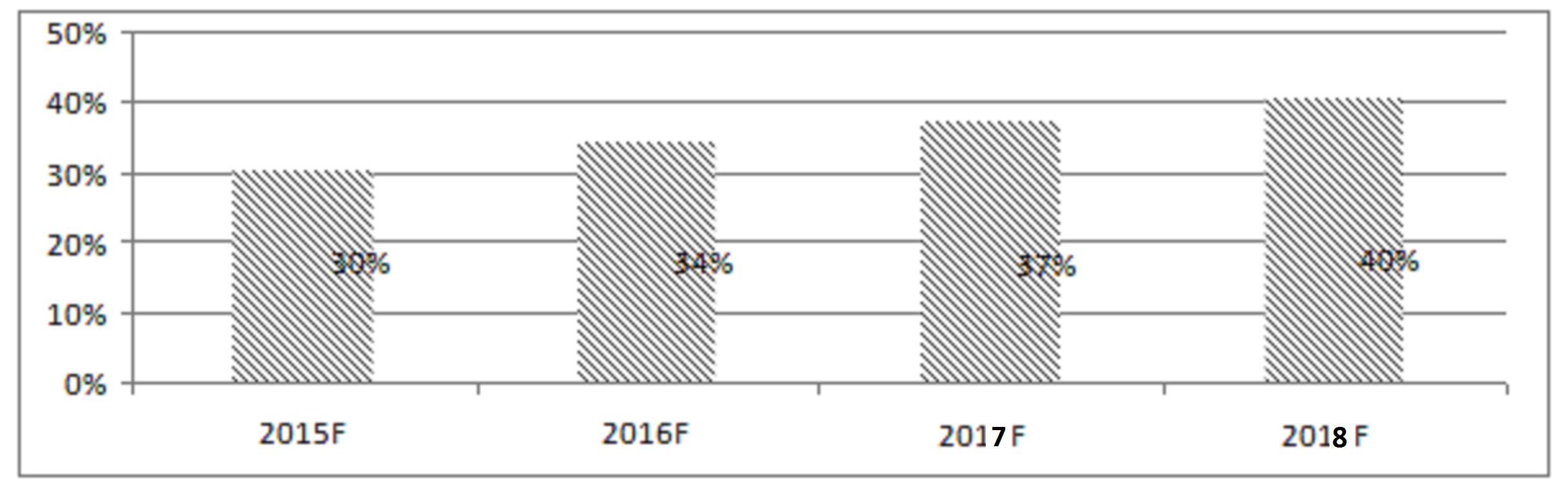

Рисунок 2.1 – Прогноз развития рынка VAS сервисов в России, млрд руб., 2015 – 2018 гг.

На данный момент известно, что все участники рынка активно вкладывают средства в развитие дополнительных услуг. МТС планирует тратить на создание новых услуг около $60 млн в год (Не включая открытие новой сети ТЕЛЕФОН.РУ» "МегаФон" несколько скромнее в этом направлении – его затраты на разработку новых услуг составляют порядка $30 млн в год. В "ВымпелКом" эта активность практически заморожена – бюджет не превышает $5 млн в год, что критически мало для подобного направления инноваций. Это неравенство затрат является потенциально серьезной угрозой для компании. В России, по данным экспертов J’son & Partners Consulting, доля VAS в структуре доходов постепенно увеличивается. В настоящее время она составляет 37%, рисунок 2.2.

Рисунок 2.2 – Доля VAS в структуре доходов мобильных операторов в России, %, 2013-2016 гг.

Увеличение доли смартфонов способствует росту выручки от контекстных VAS-услуг мобильных операторов. C ростом продаж смартфонов на российском рынке расширяется и спектр операторских мобильных сервисов, и доход от них. Операторы разрабатывают стратегии к увеличению доходов от VAS. Например, они запускают тарифные планы для смартфонов, которые позволяют увеличить ARPU от пользования VAS, а также приобретают компании, производящие VAS. В результате исследования деятельности компаний ВымпелКом и МегаФон были выявлены ряд инструментов, которые используются телекоммуникационными операторами:

- создание собственных магазинов мобильных приложений;

- создание собственных приложений;

- интеграция операторского биллинга в мобильные приложения;

- продажи мобильных телефонов и смартфонов со встроенным набором мобильных приложений оператора;

- создание специального сообщества разработчиков мобильных приложений с определёнными инструментами и сервисами;

- создание платформы для разработки мобильных приложений

- создание дополнительных инструментов для разработчиков мобильных приложений;

- создание новых моделей распределения доходов от мобильных приложений;

- разработка собственных операционных систем для смартфонов;

- внедрение стандартных API операторских сервисов;

- разработка и внедрение платформ для продажи контента.

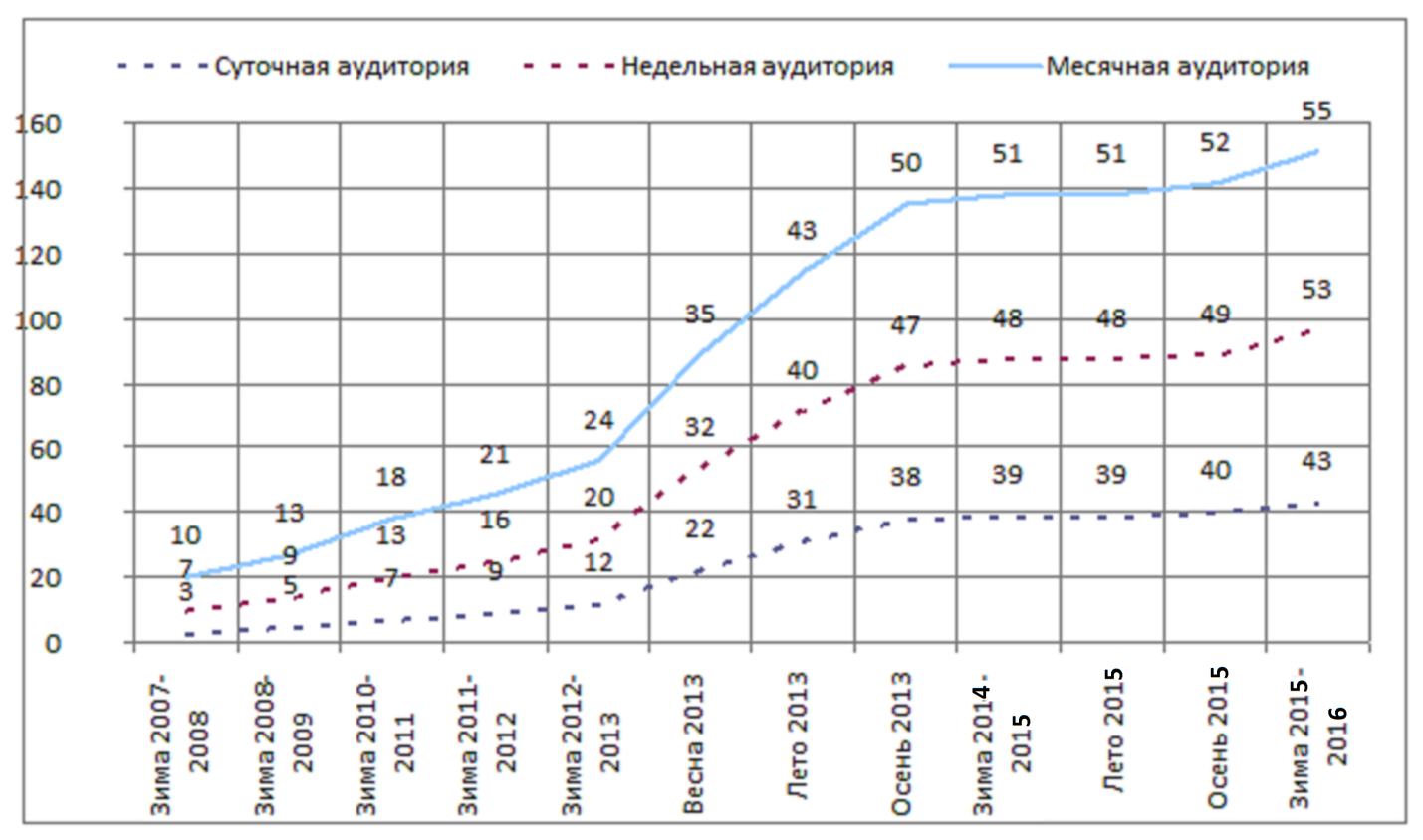

Одно из наиболее перспективных направлений деятельности операторов мобильной связи – это мобильный Интернет. Покрытие сотовыми сетями России очень хорошее и намного шире, чем возможности проводных операторов. Это обеспечивает очень обширную потенциальную клиентскую базу. В России насчитывается более 55 млн абонентов мобильного Интернета и данный сегмент постоянно растет, рисунок 2.3.

Существенным фактором является быстрый, опережающий возможности операторов рост аудитории Интернета. Население России все больше приобщается к Интернету и использует его в повседневной жизни. В то же время возрастающая мобильность населения обуславливает спрос на мобильный Интернет. Простейший пример: увлекшийся сайтом "Одноклассники" подросток не может не проверять свою страницу, когда находится с родителями на даче или на учебе в институте.

Доходы от мобильного Интернета составляют более $600 млн в год. В Японии доля мобильного Интернета в структуре доходов мобильных операторов составляет 38% и 15%-20% в европейских странах, по данным ABIResearch. В структуре доходов российских операторов доходы от мобильного Интернета составляют порядка 5%, что говорит о большом потенциале роста данного рынка.

Рисунок 2.3 – Динамика пользователей мобильного Интернета и годового прироста абонентской базы, млн. чел.

По оценке ComNews Research, лидером в сегменте мобильного Интернета является "МегаФон", на долю которого приходится около 30% всех доходов в этом сегменте. Чуть меньше (28%) составляет доля МТС и (24%) "ВымпелКом". Компания "Скай Линк", на долю которой приходится около 1% рынка сотовой связи, генерирует порядка 14% всех доходов от услуг мобильного Интернета.

Основная конкуренция идет со стороны быстро развивающегося рынка широкополосного доступа (ШПД) – на этом рынке абонентам предлагается безлимитный доступ по сравнительно низким ценам, что является существенно более эффективным предложением для абонентов. Кроме того, до внедрения 3/4G-сетей мобильный Интернет уступал по скорости.

Услуги ШПД (широкополосный доступ) – это скоростной Интернет в квартирах и офисах. Исторически сложилось, что эти услуги начинали развиваться в наиболее крупных городах и очень медленно доходят до российской глубинки, так как стоимость прокладывания кабелей по обширной российской территории – очень дорогое занятие. Здесь "МТС" занимает первое место на рынке.

В данном случае также имеет большое значение положительная динамика аудитории Интернета в России, что гарантируют интерес потенциальных клиентов к этому продукту. Тем более, что основное место потребления данного продукта фиксированное. Это дом и офис. Ситуация несколько усугубляется тем, что для предоставления продукта необходимо прокладывать кабель до дома абонента, что иногда является очень затратным, а поставщики аналогичных услуг в мобильном формате активно наращивают свои усилия в данном направлении.

В 2016 году объем рынка платного ТВ в России составил 47,5 млрд руб. При этом около 65% (30,8 млрд.руб.) выручки приносит кабельное телевидение, еще 33% (15,6 млрд.руб.) приходится на спутниковое ТВ. Всего 2% доходов (1 млрд. руб.) от платного телевидения в России идет с IPTV-проектов (IP-телефония), рисунок 2.4.

Рисунок 2.4 – Доли рынка ТВ-услуг в зависимости от технологии.

Из услуг на базе ШПД в регионах доминирует телевидение, потому что там практически отсутствует качественное бесплатное ТВ. Например, у компании "Комстар-ОТС" (к настоящему времени вошла в состав МТС) в регионах 2 млн абонентов платного ТВ, и только 310 тыс. из них пользуются еще и Интернетом. В Москве ситуация противоположная – множество бесплатных каналов не вызывает у абонентов заинтересованности в платном ТВ, поэтому игроки вынуждены обеспечивать широкий ассортимент каналов, различные расширенные сервисы. Кроме того, люди сокращают затраты на развлечения вне дома, а значит, начинают больше смотреть ТВ и пользоваться Интернетом.

"ВымпелКом" (приобрел и присоединил предприятие "Корбина") запустил проект платного ТВ на основе дорогостоящего оборудования Microsoft MediaRoom (Билайн ТВ), с целью выпустить на рынок существенно диверсифицированный продукт, который должен качественно отличаться от альтернативных предложений (спутникового и кабельного ТВ) прежде всего дополнительными услугами и функциональными возможностями на основе интерактивности. Однако в условиях падения доходов более дорогое предложение не всегда находит массового покупателя.

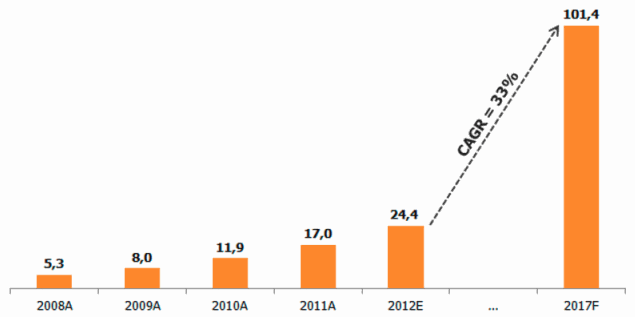

Еще одно направление развития сотовых операторов – мобильные платежи. Данный рынок очень новый для всех операторов связи, и в то же время очень интересный так как обладает большим потенциалом роста и большинство необходимых компетенций уже есть. По оценкам J’son & Partners Consulting, в 2012 году оборот рынка мобильных дистанционных финансовых сервисов составил 24,4 млрд рублей, увеличившись на 43% по сравнению с аналогичным показателем 2011 года. К концу 2017 года рынок превысит 100 млрд рублей, при этом среднегодовой темп роста (CAGR) с 2012 по 2017 годы составит 33%, рисунок 2.5.

Рисунок 2.5 – Оборот рынка мобильных дистанционных финансовых сервисов в России, млрд.руб.

Российская финансовая система в долгосрочной перспективе будет копировать структуру развитых финансовых рынков: доля наличного оборота среди физических лиц будет снижаться, доля платежей, проведенных через интернет и мобильный банкинг, будет расти. Технологическая платформа для потребления услуг со стороны клиентов – физических лиц уже готова. Более 95% пользователей банковских карт в РФ имеют мобильный телефон, более 60% – имеют доступ в Интернет.

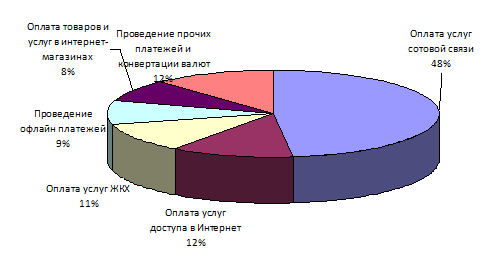

Наиболее популярной услугой среди пользователей интернет-банкинга и мобильного банкинга является оплата услуг сотовой связи. На долю данного типа транзакций в количественном выражении приходится 48% платежей. Оплата услуг доступа в Интернет и оплата услуг ЖКХ также вошли в число лидеров по количеству транзакций – доля данных типов платежей составила 12% и 11%, рисунок 2.6.

Рисунок 2.6 – Распределение по типам транзакций

Данный рынок является очень важным стратегическим направлением продуктовой дифференциации для операторов, которые стремятся как можно быстрее захватить долю рынка за счет быстрого внедрения адекватных ИТ-решений и развития необходимых компетенций.

Мобильная реклама – еще один пример инновационного рынка для мобильных операторов обусловлен желанием получать дополнительный доход и монетизировать наличие многомиллионной абонентской базы. Мобильные операторы и Интернет становятся наиболее привлекательной рекламной площадкой, сопоставимой по охвату аудитории с телевидением и радио, при этом предоставляющей возможность таргетирования и воздействия на конкретную целевую аудиторию. Помимо этого, для рекламодателя существенным преимуществом является возможность более тщательной и качественной оценки эффективности рекламной кампании.

Успешность деятельности компаний в сегменте мобильной рекламы напрямую зависит от таких факторов, как количество мобильных телефонов в регионе, возможности самих аппаратов и влияние работающих в этой сфере Интернет-сервисов, а также правильная подготовка к реализации планируемых к принятию изменений в законодательстве в части борьбы со спамом. В то же время, нестабильность рынка сегодня определяется низким уровнем внедрения мультимедиа, незрелостью большинства стандартов, многообразием платформ и другими факторами.

Мобильная реклама очень выгодна для всех участников рынка, поскольку:

- оператор получает дополнительный доход от рекламодателей, дает возможность абонентам сэкономить,

- абонент получает больше услуг за меньшие деньги, не испытывая особых неудобств,

- рекламодатель намного более результативно, целенаправленно продвигает свои товары и услуги за существенно меньшие деньги.

Проектный раздел

3.1 Практические аспекты развития маркетинговой стратегии ЗАО "РТК"