С институциональной точки зрения инфраструктура кредитных отношений представляет собой систему организаций и учреждений различных организационно-правовых форм, обеспечивающих нормальное функционирование кредитного рынка.

Сегодня становление полноценной кредитной инфраструктуры является необходимым условием для стабильной и эффективной банковской деятельности в Российской Федерации. Кредитная инфраструктура создает механизм взаимодействия внутри субъектов кредитного рынка, между субъектами кредитной системы, а также между субъектами кредитной и экономической систем страны.

Кредитная инфраструктура дополняет деятельность кредитных учреждений, ее главная цель -повышение доходности и минимизация рисков кредитной деятельности.

Одним из основных факторов негативных процессов в деятельности российского рынка банковских услуг выступает недостаточный уровень развития институтов его инфраструктуры в соотношении с потребностями развития банковского сектора. Отсутствие четко сформулированной институциональной инфраструктуры рынка банковских услуг, а также адекватной взаимосвязи и координации между этими институтами на макро и микроуровне является в современных условиях причиной возникновения специфических функциональных рисков для кредитных организаций, а, следовательно, и для всей банковской системы.

С позиций институциональной экономики банк, исходя из своей целевой функции, функции полезности для потребителя, доходности и имеющихся ресурсных ограничений, выбирает такое распределение ресурсов между возможными направлениями их использования, которое обеспечивает экстремальное значение его целевой функции. Сотрудничество с институтами позволяет повысить качество предоставляемых банковских услуг и при этом:

• снизить издержки выбора в условиях неопределенности, избежать влияния субъективных факторов. Применительно к институтам инфраструктуры рынка банковских услуг это преимущество проявляется для участников данного рынка в виде использования результатов работы рейтинговых агентств, аудиторских компаний. Например, прежде чем открывать корреспондентский счет в тон или иной кредитной организации, инициирующий банк имеет возможность получить всю необходимую информацию из отчетов выщеуказанных компаний и агентств;

• уменьшить риски от возможного оппортунистического поведения при установлении новых контактов. В рамках рынка банковских услуг существуют информационные базы по финансовому мониторингу кредитных историй клиентов, содержащие закрытые данные о заемщиках. Их использование значительно облегчает выбор, стоящий перед кредитными организациями;

• снизить транзакционные издержки: получение информации, ведение переговоров, защиту прав собственности. Множество консалтинговых и маркетинговых компаний проводит мониторинг цен и тарифов на услуги основных конкурентов, который может быть доступен банку и т.д.

12. Охарактеризуйте нейтральный и кредитный подходы к анализу кредитного рынка.

Нейтральный подход как теоретическая конструкция допускает, что денежно-кредитная, финансовая система не влияют на рынки товаров, услуг, активов. Основная их задача распределять и перераспределять ресурсы между участниками рынка. Никаких эффектов структура источников денежных средств в балансе не дает. Деньги=финансы=кредит. Разницы между кредитными ресурсами и, допустим, размещением облигаций нет (но не акций). Просто источник фондирования.

Кредитный подход отталкивается от прямо противоположного. Кредит очень даже влияет на макроэкономические показатели. Деньги, кредит, финансы не являются просто средством обращения или платежа.

Общие между ними микроэкономические допущения в базовых моделях: допускается полная рациональность участников отношений, незначительность информационной асимметрии, адаптивные рациональные ожидания, совершенство рынка капитала и кредита.

Нейтральный подход: 1) кредит, деньги, финансы субституты. 2) Использование кредита предприятиями способствует росту рыночной капитализации и увеличению доли дохода инвесторов за счет экономики на налогах. (но сейчас уже доказали практическую ничтожность этого подхода). Т.е. структура пассивов баланса влияет на макроэкономические переменные (например, норму дохода). Как? За счет структуры пассивов. Чем больше заемного капитала, тем больше прибыли остается инвесторам. Нейтральный подход рассматривает все на микроуровне, на макро выводит к совершенному рынку капитала и равновесию рыночной стоимости акций. Как видим на практике все далеко не так.

Кредитный подход: 1) не только пассивы важны. Чрезмерное использование кредита может привести к повышенному принятию рисков и банкротству заемщика (на микроуровне, к этому в итоге пришли в модифицированной версии гипотезы Модильяни-Миллера). 2) кредит ВЛИЯЕТ на макроэкономические переменные. Если в денежном эффект инфляция, то кредитный подход допускает воздействие в краткосрочном и долгосрочном периоде на занятость, выпуск, объем инвестиций.

13. Раскройте проблему асимметрии информации, рисков неблагоприятного отбора и недобросовестного поведения субъектов на кредитном рынке.

Асимметрия информации и ее эффекты — неблагоприятный отбора и моральный риск — действуют сегодня на всех рынках. Особенно остро это проявляется на рынке банковского кредитования, что приводит к недоверию участников процесса кредитования друг к другу, увеличению общего риска и нестабильности развития банковского сектора экономики.

При банковском кредитовании заемщиков следует отметить: интерес банковских структур состоит в эффективном использовании капитала, которым они владеют. А в целом банковское кредитование способствует эффективной финансовой и производственной деятельности заемщиков, выполнению планов прибыли, ввода в действие основных средств и мощностей, снижению себестоимости продукции. Процессы асимметрии информации происходят все чаще, и это влечет за собой недоверие участников процесса кредитования друг к другу, способствует увеличению общего риска и нестабильности на различных рынках хозяйствования: кредитном, товарном, строительном, валютном и пр.

Эффекты информационной асимметрии на рынке кредитования делятся на две группы. Одни эффекты возникают до заключения договора кредитования. Они связаны с неблагоприятным отбором заемщика. Другие эффекты проявляются после выдачи кредита. Их относят к риску безответственного поведения заемщика (моральному риску).

Моральный риск может проявляться в том, что, когда заемщик получает такой кредит, то использует его не по назначению. Стимул недобросовестных заемщиков в том, что чем выше процентная ставка по кредиту, тем больше охотнее они участвуют в рискованных проектах. Такой феномен носит название «неблагоприятная побудительная мотивация».

Асимметричность распределения информации между участниками вторичного рынка банковского кредитования способствует этому факту. Удлинение сетей посредничества в механизме секьюритизации приводит к искажению информации, к неравномерности ее распределения между кредиторами, брокерами, заемщиками и участниками вторичного рынка кредитования.

Эффекты асимметрии информации (ЭАИ) делятся на два типа:

1) эффекты, имеющие место ex ante, их принято называть риском «неблагоприятного выбора» или «отрицательного отбора», и связаны они с ошибками в определении качества товара или услуги;

2) эффекты, имеющие место ex post, их принято называть «моральным риском», и связаны они с тем, что сам факт заключения сделки может привести к изменению поведения одной из сторон (например, страховые организации давно заметили, что, застраховав автомобиль, его владелец может начинать меньше заботиться о том, чтобы не допустить угона).

Элементами, снижающим негативные последствия информационной асимметрии, также являются гарантии и обязательства.

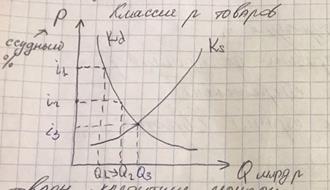

14. Охарактеризуйте рационирование кредита как неценовой метод регулирования границ кредитования: причины, способы проведения, последствия.

Термин «рационирование кредита» используется для описания обстоятельств, в которых:

1) среди заемщиков, кажущихся одинаковыми одни получают ссуду, а другие нет; тем, чья кредитная заявка не была удовлетворена, кредитные средства предоставлены не будут, даже если они предложат заплатить большую цену (ссудный процент);

2) существует группа субъектов, которые при заданном уровне предложения кредита, которые не смогут удовлетворить сирое при любом уровне процентной ставки.

Основным элементом является сущность рационирования кредита как специфической контекстно обусловленной тенденции в поведении кредиторов относительно удовлетворения спроса на кредит. Ее проявлением считается эффект негативного отбора и проблема морального риска.

Вторым элементом является поиск механизмов, связанных с устранением данного несовершенства рынка кредитных отношений. В их состав входят существенные условия кредитного договора, в части обеспечения, степени взаимосвязи между кредитором и заемщиком, ограничительные условия договора, репутационный фактор и пр.

Третьим блоком является изучение последствий рационирования кредита и неоднозначности его ролей в системе социально-экономических отношений, основным из которых считается эффект кредитных и финансовых ограничений и неоднозначность его влияние на систему хозяйствования.

Рационирование кредита осуществляется двумя способами: во-первых, банк может отказаться предоставить кредит любого размера, даже если заемщик согласен на более высокую ставку процента; во-вторых, банк может быть готов предоставить ссуду, но в размере меньшем, чем требуется заемщику.

1) При первом способе возможность ложного выбора не позволяет повысить ставку. Именно частные лица и фирмы с наиболее рискованными инвестиционными проектами готовы уплатить наивысший процент. Но потому банк и не желает предоставлять такую ссуду, что риск слишком высок. Вероятным результатом кредитования подобного заемщика будет то, что заемщик не добьется успеха и не вернет ссуду. Следовательно, для банка предпочтительнее не повышать процентные ставки, а установить кредитное рационирование первого типа и снизить объем ссуд.

2) Второй способ кредитного рационирования позволяет бороться с риском недобросовестного поведения: заемщики получают кредит, но не в том размере, в каком им требуется. Такое рационирование кредита необходимо, ибо чем выше размер предоставляемого кредита, тем больше соблазн недобросовестного поведения. Чем больше предоставленный кредит, тем сильнее желание заняться такими видами деятельности, которые снизят вероятность возврата ссуды. Поскольку большинство заемщиков возвращают полученный ими небольшой кредит, то банки стремятся рационировать кредиты, предоставляя их в меньшем размере, чем просят заемщики.

Рационирование кредита, являясь воплощением отношения кредиторов к риску, является также в свою очередь действенным инструментов по сдерживанию кредитной динамики.

Важнейшее последствие рационирования кредита заключается в том, что для оценки общего уровня инвестиций фундаментальное значение приобретают внутренние ресурсы фирмы. Когда фирма не может получить кредит под рыночную ставку процента, ее способность финансировать инвестиционные проекты зависит от величины нераспределенной прибыли и возможностей обеспечения притока денежной наличности в будущем. Таким образом, рационирование кредитов наряду с издержками регулирования оказывается еще одной причиной постепенности приближения величины основного капитала к желаемому уровню.

15. Объясните проблему ограниченной рациональности и институциональных преград как факторов функционирования кредитного рынка, опишите последствия и обоснуйте пути их преодоления.

Теория ограниченной рациональности считается одним из центральных столпов поведенческой экономики. Проблема психологических девиаций в поведении кредиторов и заемщиков также является важным фактором ухудшения качества функционирования кредитного рынка, в частности его проциклического характера развития. В последнее время именно отклонениям в поведении кредиторов и заемщиков уделяется все большее внимание. С каждым годом количество моделей, учитывающих именно данный блок факторов, увеличивается.

Гипотеза институциональной памяти, призванная объяснить вышеописанные факты, выдвигает тезис, согласно которому проблемы институциональной памяти могут вызывать к жизни устойчивый паттерн в поведении кредитора, который связан с ухудшением способностей кредитной организации в части определения потенциально «проблемных» кредитных заявок и смягчением стандартов кредитования на протяжении всего кредитного цикла организации.

Говоря о поведенческих теориях, стоит упомянуть об эффекте «близорукости» (myopia), согласно которому субъективная вероятность появления мощного локального шока увеличивается тем больше, чем больше времени прошло с момента предыдущего шока. В рамках банковской специфики данный эффект проявляется как уменьшение в объемах начисляемых резервов по ссудам в периоды экспансии ввиду недооценки банковскими агентами будущих потерь.

Модель стадного поведения Ш. Бирхандана, Д. Хиршляйфера и И. Уэлча акцентирует внимание на влиянии решений, принимаемых другими кредиторами относительно целевой функции рассматриваемого банка. Суть модели сводится к тезису, согласно которому банк, принимая решение относительно удовлетворения кредитной заявки и изменения стандартов кредитования, основным аргументом считает решения других банков, порой не уделяя должного внимания собственной информации.

Также можно предложить следующие пути преодоления последствий:

Проблему высоких рисков можно если не решить, то во всяком случае кардинально ослабить ее остроту. Для этого нужно реализовать процессы и механизмы управления рисками банков в кредитовании.

16. Охарактеризуйте сущностные элементы кредита: структуру, основу, цикл движения ссужаемой стоимости.

Кредит – это система отношений по поводу передачи кредиторам во временное пользования заемщику капитала, в процессе использования которого стоимость сохраняется.

Структура кредита представляет собой устойчивое сущностное образование, свойственное любой сделке. Для кредита структура подразумевает наличие субъектов и объекта кредитных отношений.

Кредитор, заемщик и ссуженная стоимость.

Кредитор – дает кредит, заемщик – берет. Ссуженная стоимость – стоимость, передаваемая во временное пользование кредитором заемщику.

Основа кредита — это наиболее глубокая часть сущности кредитных отношений, это то, на чем держится сущность и чем она определяется. Можно также предположить, что она составляет главное в сущности, определяющее свойство кредита, влияющее на все другие свойства

17. Приведите и объясните основные положения теории несовершенного кредитного рынка.

Согласно общепринятой в мировом научном сообществе теории несовершенного кредитного рынка, рост просроченной задолженности, вызванный реализацией кредитного (и иных) рисков в существенном объеме приводит к пересмотру ожиданий кредиторов и сокращению предложения кредита, равно как и к росту ставки ссудного процента (в части хотя бы рисковой премии). В основе теории кредитного рынка лежит ряд противоречий, которые обусловливают: ➢ с одной стороны, - риск дефолта по ранее ссуженным средствам; ➢ с другой стороны, - формирование неоптимального равновесия на рынке кредита, когда потенциально качественные заемщики не получают доступ к кредитным средствам, т.е. предложение кредита не соответствует спросу на него (часть кредитных средств рационируется).

Информационная асимметрия в кредитных отношениях.

Первым и знаковым изменением в подходе к анализу кредитных рынков стала работа Й. Стиглица и А. Вайса, в которой была выдвинута гипотеза рационирования кредита, согласно которой кривые спроса и предложения на кредит не являются функцией от ссудного процента, и в рамках кредитного рынка существует неценовое рационирование, в то время ссудный процент не выполняет клиринговую (очищающую) функцию на рынке.

18. Охарактеризуйте ортодоксальный подход к регулированию кредитного рынка (вообще хз) и режим управления границами кредита, выделите его преимущества и недостатки.

К принципам кредитования, наряду с важнейшими - срочностью, обеспеченностью, возвратностью, платностью, – предлагается отнести и определение границ кредитования.

Граница кредита - это условная черта, отделяющая часть экономики (или конкретного субъекта), где определённая форма кредита применяется, от части (или субъекта), где она не используется. В узком значении граница кредита - лимиты кредитования.

На макроуровне граница кредита определяется отраслями экономики, где применяется та или иная форма кредита, или конкретными странами - при международном кредите.

На микроуровне граница кредита определяется конкретным заёмщиком и кредитором, т. е. может ли кредитор выдать ссуду данному заёмщику или это нецелесообразно.

Недостаточная кредитоспособность заёмщика - это качественная граница кредита.

Границы кредитования могут изменяться в зависимости от экономической ситуации в стране и мире (макроуровень) и финансового состояния конкретных субъектов экономики, в первую очередь банков (микроуровень).

В условиях кризиса границы кредитования сужаются, что характерно и для настоящего финансово-экономического кризиса. В частности, сокращается кредитование реального сектора экономики, ипотечное кредитование, долгосрочное кредитование в целом.

Рассмотрим границы кредитования в узком конкретном смысле - в форме банковских лимитов кредитования.

Так, при разовом кредитовании возможность кредитной организации выдавать ссуду определяется оперативно при заключении кредитного договора по каждой конкретной ссудной операции. В данной ситуации лимиты кредитования не определяются. При более тесном взаимодействии контрагентов ссудной сделки возникает потребность (и возможность) более правильно определить стратегии, перспективы, взаимовыгодность сотрудничества, уменьшить период и затраты по ведению переговоров и оформлению договоров по каждой ссудной операции. В этой ситуации появляется потребность определения границ кредитования в узком значении - в виде лимитов кредитования.

Под лимитами кредитования понимается предельная сумма кредита, которую ссудозаёмщик имеет возможность получить в кредитной организации.

(оформляются путем открытия кредитной линии)

19. Охарактеризуйте предпосылки возникновения и развития кредита.

Кредит возник задолго до появления государства.

Первые кредитные сделки - в родовой общине: предметы коллективного назначения передавались на время для нужд индивидуального использования с последующим возвратом.

В литературе – упоминание о первых банкирских домах, которые выдавали кредиты на строительство ирригационных сооружений, дорог. Простейшие банковские операции (в т.ч. кредитование) осуществлялись еще 2-3 тыс. дет до н.э. Кредитованием занимались как отдельные купцы, реализуя товары в рассрочку платежа, так и храмы, богатые люди и ростовщики.

В первых аконах ряда государств устанавливались пределы платы за кредит.

С развитием производства и торговли кредит становится все более существенным источником экономического развития. Для одних кредит был средством удовлетворения потребностей, источником предстоящего богатства, для других – вынужденным средством преодоления финансовых затруднений и предвестником наступающего банкротства.

Подходы к определению источников возникновения кредита:

1. Марксистская теория – возникновение кредита связано не со сферой производства благ для потребления, а со сферой обмена, характеризующейся наличием устойчивых излишков товаров, появлением частной собственности и готовности сторон вступать в обмен.

2. Согласно другой точке зрения, появление кредита возможно и до юридического закрепления за каждым членом общества частной собственности. (Аргумент – в первобытнообщинном строе существовала коллективная собственность и при этом практиковался кредит).

Выделяют два основополагающих подхода к возникновению и сущности кредита:

1. Обменный – возникновение кредита связано с углублением общественного разделения труда, появлением частной собственности, расширением товарного обмена

Общественное разделение труда как предпосылка возникновения кредита:

- Развитие производительных сил

- Переход от первобытно-натурального хозяйства к рабовладению

- Первое крупное разделение труда (РТ) – разделение скотоводства и земледелия)

- Расширение товарооборота (ТО), развитие товарного производства, появление излишков продукции (для обмена)

- Углубление РТ (отделение ремесла от земледелия)

- Расширение ТО, появление излишков продукции, потребности в кредите

Потребность в кредите и деньгах, опосредующих обмен

Третье крупное РТ (выделение класса купцов и ростовщиков)

2. Социально-антропологический – возникновение кредита связано с коллективной собственностью, ограниченным количеством благ и орудий труда. Его основные предпосылки:

- устои коллективизма ставят интересы общины выше интересов отдельного ее члена

- кредит проявляется как предоставление во временное пользование некоего предмета с требованием его возврата общине

- доверие выступает ключевой предпосылкой возникновения кредита

Помимо общеэкономических причин антропологи выделяют статусные, религиозные, брачные, ритуальные источники возникновения кредита.

Статусный кредит – передача во временное пользование наместнику символа власти в случае отсутствия главы общины.

Религиозный кредит – передача во временное пользование предметов, необходимых для организации и проведения религиозных обрядов с обязательством последующего возврата и возможно отработки.

Ритуальный кредит – передача во временное пользование предметов, необходимых для совершения ритуалов с обязательством последующего возврата и возможно отработки.

Брачный кредит – передача во временное пользование предметов, необходимых для проведения брачной церемонии с обязательством последующего возврата и возможно отработки.

Исследования антропологов свидетельствуют о существовании кредита задолго до появления денег.

Развитие кредита в бартерной экономике:

- без кредита бартерный обмен не мог бы осуществляться, поскольку за счет продажи в кредит решалась проблема несовпадения интересов участников товарного обмена

- кредит использовался для устранения проблемы несовпадения ценностей товаров, в случае превышения ценности товара продавца над ценностью товара покупателя, у покупателя формировался долг, подлежащий погашению в будущем

Таким образом, возникновение кредита связано со спецификой общественных отношений на первых этапах развития человеческой цивилизации.

Зарождение и развитие кредитных отношений подразделяют на три этапа:

1. Доменовый – охватывает общественную формацию с преоладанием коллективной собственност, общественных интересов над личными.

Характер обменных отношений – эпизодический

Господствующая форма кредита – родовой, формы такого кредита: ритуальный, статусный, брачный, бытовой.

Родовой кредит – передача во временное пользование отдельному члену общины ценности, заключенной в материально-вещественной форме, с требованием возврата.

Роль кредита: обеспечение выживания общины.

2. Бартерный – характериуется формированием излишков потребительских благ, усилением взаимосвзяи между общинами – зарождение бартерных отношений при доминировании коллективной собственности, ростом производительности труда, усложнением средств производства, ростом нормы потребления.

Эволюция форм кредита: появление кругооборотного (высшая форма кредита в первобытнообщинном строе, который формировался в результате несовпадения баланса ценностей полученных родом от общины и ценностей, предоставленных общине) и кастового кредита (взносы членов общины в нат форме и последующее предоставление нуждающемуся члену общины на условиях возвратности).

3 Денежный – характеризуется появлением денег, которые опосредуют процесс товарного обмена, развитием частной собственности, усилением обменных отношений, развивающейся специализацией труда, появлением новых форм кредита.

Денежный кредит – ссужение кредитором заемщику ценности в денежной форме.

Смешенная форма кредита – ссужение ценности заемщику в денежной форме с возможностью возврата ценности в товарной форме.

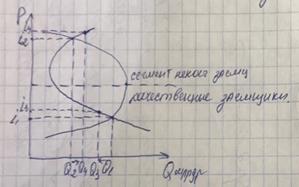

20. Проведите сравнительную оценку теорий совершенного и несовершенного кредитного рынка.

В основе теории кредитного рынка лежит ряд противоречий, которые обусловливают:

· с одной стороны, - риск дефолта по ранее ссуженным средствам;

· с другой стороны, - формирование неоптимального равновесия на рынке кредита, когда потенциально качественные заемщики не получают доступ к кредитным средствам, т.е. предложение кредита не соответствует спросу на него (часть кредитных средств рационируется).

Основные положения теории несовершенного кредитного рынка:

- отношение к риску кредиторов и заемщиков носит различный характер, существуют высокорисковые сегменты рынка, а также сегменты с низким уровнем риска;

- нарушение принципа целевого использования кредита возможно в связи с наличием информационной асимметрии;

- изменение ставки ссудного процента не решает проблему морального риска (использование ссуженных средств не по назначению) и вызывает проблему негативного отбора (в случае роста ставки ссудного процента качественные заемщики сокращают спрос на кредит, в то время как спекулятивно настроенные игроки остаются).

Основные отличия теорий несовершенного и совершенного кредитных рынков:

Проблема негативного отбора является частным случаем информационной непрозрачности кредитных отношений, равно как и их вероятностного характера.

В классическом представлении кредитных рынков считается, что увеличение кредитором ссудного процента является достаточным для сокращения спроса на кредит.

Теория несовершенства кредитного рынка гласит, что в случае роста ставки ссудного процента заемщики, готовые принять на себя большую рисковую нагрузку, не остановятся перед данным препятствием в целях осуществления проекта.

Поэтому чем выше будет ставка процента, тем хуже качество потенциальных заемщиков, так как стабильные заемщики выйдут из игры ввиду неприемлемости такого уровня затрат для заданной нормы ожидаемого дохода

В современной теории кредитных рынков достаточно редко упоминается условие институциональной неоптимальности. Несовершенства, вскрытые в процессе развития Великой рецессии в США и долгового кризиса Еврозоны, однозначно дают возможность признать значимость данного рода факторов в ухудшении качества функционирования кредитных рынков.

На рынке несовершенного кредита есть точно 2 равновесные точки. Верхняя некачественные заемщики, нижние-качественные. Если уменьшается процент у качественных заемщиков, то и спрос уменьшается. Если увеличивается процент у некачественных заемщиков, то и спрос увеличивается. Современные банкиры используют рационирование кредита.

На рынке несовершенного кредита есть точно 2 равновесные точки. Верхняя некачественные заемщики, нижние-качественные. Если уменьшается процент у качественных заемщиков, то и спрос уменьшается. Если увеличивается процент у некачественных заемщиков, то и спрос увеличивается. Современные банкиры используют рационирование кредита.