Общий анализ баланса.

Второй этап анализа кредитоспособности— общий анализ баланса — начинаем с анализа динамики статей за 1998 год.

Годовая динамика показателей выглядит следующим образом. У Константиновского района доля основных средств осталась прежней за вычетом амортизации 5,8 млн. руб., оборотных средств стало меньше на 0,4 млн. руб. (примерно один процент), и, таким образом, итог баланса стал тоже меньше на 6,2, что отражает серьёзные проблемы у предприятия. Ни о каких капитальных вложениях речи конечно не идёт. В оборотных активах существенно увеличилась доля запасов— на 10%, то есть ухудшилась реализация, но присутствует и положительный момент – погашена на 30% дебиторская задолженность, что повлекло очень существенное увеличение доли денежных средств — в 6 раз. В источниках имущества доля собственного капитал уменьшилась на 4%, а доля кредиторской задолженности увеличилась тоже соответственно на 4%, что может стать опасной тенденцией, но в таких масштабах не отражается, сколько бы значимо, на финансовой устойчивости. В составе кредиторской задолженности вызывает серьёзные опасения увеличение доли подозрительной нерасшифрованной статьи «прочие кредиторы», она увеличилась с 5,2% до 60%.

Вторым шагом в анализе бухгалтерской отчётности является анализ структуры баланса предприятия. Как мы уже говорили, именно от оптимального соотношения статей актива и пассива зависит финансовая устойчивость предприятия на анализируемый момент. Опытному специалисту зачастую бывает достаточно одного взгляда на баланс, чтобы определить, какие трудности испытывает предприятие.

Актив. У Константиновского предприятия неблагоприятное соотношение внеоборотных и оборотных средств в активах — более трёх четвертей имущества составляют внеоборотные активы, что, скорее всего, говорит о нерациональной экономической политике руководства, в результате которой случается нехватка оборотных средств и «висит» на балансе приличное количество «мёртвых денег». Самое больное место российских предприятий — оборотные активы, и это не исключение. Дебиторская задолженность составляет 48% — почти половину оборотных активов, теоретически допустимое значение 30-40%, количество денежных средств даже превышает необходимое — 23%, теоретически необходимо 10%. Настораживает, однако, тот факт, что немалую часть дебиторской задолженности у предприятия в начале года —35% составляет пресловутая статья «прочие дебиторы», под которой неизвестно что скрывается.

Пассив. Источники формирования имущества состоят у предприятия только из двух частей: собственного капитала и кредиторской задолженности, что и хорошо и плохо. Хорошо в том смысле, что предприятие, якобы, финансируется исключительно, за счёт собственных средств и не зависит от формальных кредиторов, не имеет обязанностей по уплате процентов, является устойчиво платежеспособным. На самом деле это плохо, так как собственных средств не хватает. Кредиторская задолженность являет то же странное положение, что и дебиторская: у Константиновского предприятия 60%, составляет статья «прочие кредиторы». Существенную часть кредиторской задолженности составляет задолженность по оплате труда — 18%,

Таким образом, результаты анализа структуры баланса предприятия ВДПО совсем неутешительны. Предприятие испытывает трудности с реализацией своей продукции, ему приходится выходить из этой ситуации, реализуя продукцию и услуги в кредит, что оборачивается ростом дебиторской задолженности, следовательно, и оседанием средств в неэффективных оборотных активах. Это вынуждает предприятие оттягивать сроки оплаты собственных обязательств — кредиторской задолженности. Словом очень типичная картина для отечественных предприятий в настоящее время. Но для окончательных выводов необходимо провести анализ относительных показателей и затем пытаться что–либо рекомендовать для повышения его кредитоспособности.

Анализ относительных показателей

I. Показатели ликвидности.

Ликвидность определяется способностью предприятия отвечать по своим обязательствам. Состояние ликвидности зависит от структуры имущества и капитала, то есть от соотношения статей актива и пассива, если оно благоприятно, то предприятие характеризуется как ликвидное. Прежде всего определяется коэффициент покрытия, который показывает, существуют ли у предприятия свободные оборотные средства.

I.I. Коэффициент покрытия:

ОБОРОТНЫЕ АКТИВЫ

ОБОРОТНЫЕ АКТИВЫ

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА (1.1)

на нач. года:

на кон. года:

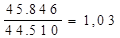

Таким образом, по одним источникам предприятию хватает средств для оплаты своих текущих обязательств, а по другим нет.[2] В таком случае Методические положения рекомендуют рассчитать коэффициенты восстановления или утраты платежеспособности.

Они могут предупредить ухудшение или улучшение ситуации с платежеспособностью.

Коэффициенты рассчитываются по формулам:

| |||

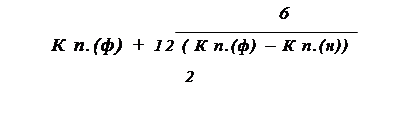

К восст. пл. = ³1

К восст. пл. = ³1

К п.(ф) — коэффициент покрытия фактический, т.е. на конец года; К п.(н) — коэффициент покрытия на начало года.

|

К утраты пл. =

К утраты пл. =

Если коэффициент восстановления платежеспособности больше или равен 1, то предприятие восстановит платежеспособность. В нашем случае необходимо рассчитать лишь коэффициент восстановления платежеспособности:

1,05

1,05

Следовательно, если следовать логике Методических положений, Константиновское предприятие имеет возможность для восстановления платежеспособности. Однако с нашей точки зрения реалии современной экономической ситуации требуют менее строгого подхода к данным вопросам, чтобы предприятия имели определённую свободу действий в кризисной ситуации, а кризисная ситуация — явление не приходящее в российской экономике. Вполне достаточным будет соотношение 1/1 оборотных активов к краткосрочным обязательствам.

I.II. Следующим шагом необходимо рассчитать коэффициент текущей ликвидности. Он рассчитывается для того, чтобы выяснить, насколько краткосрочные обязательства обеспечены самыми ликвидными активами — дебиторской задолженностью, ценными бумагами и денежными средствами.

ОБОРОТНЫЕ АКТИВЫ— ЗАПАСЫ

ОБОРОТНЫЕ АКТИВЫ— ЗАПАСЫ

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА (1.2)

на нач. года:

на кон. года:

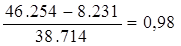

Судя по коэффициентам, ситуация на предприятии почти в норме. Однако не стоит забывать, что в активах у нашего предприятия нет весьма полезных ценных бумаг, следовательно, из перечисленных активов у предприятий имеются лишь денежные средства и дебиторская задолженность, причём последняя составляет большую часть, однако, как мы выясни чуть позже, в денежные средства она обращается очень не оперативно. Значит, рассчитывать можно лишь на уже имеющиеся денежные средства. Для этого необходимо посчитать коэффициент срочной или абсолютной ликвидности предприятия, позволяющий оценить ликвидность предприятия в краткосрочном периоде. С его помощью можно выяснить, какая часть краткосрочных обязательств может быть оплачена в данный момент.

I.III. Коэффициент срочной ликвидности:

ДЕНЕЖНЫЕ СРЕДСТВА

ДЕНЕЖНЫЕ СРЕДСТВА

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА (1.3)

|

на кон. года:

Даже если принять для ориентира не нормативное значение коэффициента, а принятое на практике – 10%, всё – равно ситуация оставляет желать лучшего. С другой стороны такая ситуация может отражать политику «необходимого риска», проводимую предприятием в целях наиболее эффективного использования имеющихся у предприятия средств.