Для характеристики финансового состояния предприятия важно оценить обеспеченность запасов и затрат источниками их формирования. Под источниками формирования в данном случае рассматриваются собственные средства и привлечённые кредиты, исключая кредиторскую задолженность, что особенно важно в нынешних условиях, когда предприятия из–за дороговизны кредитов вынуждены использовать в качестве суррогатного кредитного средства кредиторскую задолженность.

Рассчитывается количество оборотных средств, формируемых за счёт самой устойчивой части средств – собственных средств и привлечённых кредитов по формуле[3]:

СК + ДП + КК – ВНЕОБ. АКТ ó ЗАПАСЫ (2.1)

СК – собственный капитал,

ДП – долгосрочные пассивы,

КК – краткосрочные кредиты.

Левая часть формулы и представляет собой часть оборотных средств, формируемых за счёт самой надежной части средств, её нужно сравнить с частью оборотных средств, которую составляют материальные запасы, МБП, и готовая продукция, она объединена в таблице в строку ЗАПАСЫ. Если запасы больше, чем средства для их формирования, это говорит о неустойчивом финансовом положении предприятия, если равны, то это норма, если меньше, то это абсолютно устойчивое положение.

У Константиновского предприятия отсутствуют и долгосрочные пассивы и краткосрочные кредиты, поэтому положение следующее:

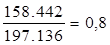

на нач. года: 158 442 – 150 882 = 7 560 < 8 231 – неустойч; (» N)

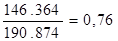

на кон. года: 146 364 – 145 028 = 1 336 < 13 130 – крайне неустойч.

Таким образом видно, что собственных средств предприятию не хватает, и ситуация, когда предприятие не пользуется кредитами, оборачивается тем, что суррогатным источником оборотных средств является кредиторская задолженность. Если говорить о динамике в течение года, то положение и было неустойчивым, а стало крайне неустойчивым.

III. Показатели платежеспособности.

Из многообразия коэффициентов платежеспособности, предлагаемого разными источниками, необходимо выбрать для расчёта те, которые действительно дают полезную информацию. Поэтому рассчитаем следующие три коэффициента.

III.I. Коэффициент автономии рассчитывается для того, чтобы выяснить, какая часть имущества предприятия финансируется за счёт собственных средств.

СОБСТВЕННЫЙ КАПИТАЛ

СОБСТВЕННЫЙ КАПИТАЛ

ИТОГ БАЛАНСА (3.1)

|

на кон. года:

Мы видим, что с этот показатель даже превышает нормативное значение.

III.II. Коэффициент обеспеченности собственными средствами предлагают рассчитать Методические положения. Он даёт информацию о том, какая часть оборотных активов финансируется за счёт собственных средств.

СОБСТВ. КАПИТАЛ — ВНЕОБ. АКТИВЫ

СОБСТВ. КАПИТАЛ — ВНЕОБ. АКТИВЫ

ОБОРОТНЫЕ АКТИВЫ (3.2)

|

на нач. года:

на кон. года:

Второй показатель платежеспособности у предприятия имеет значение, несколько превышающее норму, это неплохо. Впрочем, такое положение вещей закономерно, поскольку предприятие, как мы выяснили, не пользуется кредитами.

III.III. Показатель активной платежеспособности

Этот показатель предлагается рассчитать в Инструкции Сберегательного банка «О кредитовании юридических лиц…».

ТЕКУЩИЕ АКТИВЫ≥ ИТОГ БАЛАНСА — СОБСТВЕННЫЙ КАПИТАЛ (3.3)

Предприятие считается платежеспособным, если сумма текущих активов больше или равна его внешней задолженности:

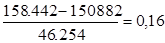

На нач. года 46 254—38 714 = 7 540

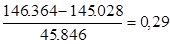

На кон. года 45 846—44510 = 1 336