Ретроспективное применение – это применение новой учетной политики к операциям, событиям и условиям таким образом, как если бы эта политика применялась всегда.

Организация обязана скорректировать входящее сальдо каждого затронутого компонента собственного капитала за самый ранний представленный период и другие соответствующие суммы, раскрытые за каждый представленный в отчетности предшествующий период, как если бы новая учетная политика применялась всегда.

Когда практически невозможно определить относящиеся к конкретному периоду аспекты воздействия изменения учетной политики на сравнительную информацию, охватывающий один или более представленных в отчетности предшествующих периодов организация обязана:

► Применить новую учетную политику к балансовым статьям активов и обязательств по состоянию на начало самого раннего периода, для которого ретроспективное применение является практически возможным, и

► Провести корректировку входящего сальдо каждого компонента собственного капитала.

Обычно корректировка проводится по отношению к нераспределенной прибыли. Тем не менее, эта корректировка может проводиться по отношению к иному компоненту собственного капитала (с целью соблюдения требования Стандарта или Интерпретации).

Когда организация применяет новую учетную политику ретроспективно, она применяет эту новую учетную политику к сравнительной информации за предшествующие периоды настолько далеко назад во времени, насколько это практически осуществимо.

В некоторых ситуациях ретроспективное применение невозможно, т.к. не представляется возможным определить соответствующее кумулятивное воздействие применения этой политики на все предыдущие периоды, тогда организация вправе применять новую политику перспективно, начиная с самого раннего периода, для которого это практически возможно.

|

|

Задание 1

Компания «Ревна» была учреждена 1 января 2005г. В финансовой отчетности первых трех лет расходы на опытно-конструкторские работы отражались как нематериальные активы в отчете о финансовом положении.

В 2008г. руководство компании приняло решение о том, что в текущем и будущих годах расходы на разработки должны списываться в том периоде, в котором они возникают, т.к. они не удовлетворяют критериям признания нематериальных активов согласно МСФО (IAS) 38 «Нематериальные активы». В финансовой отчетности за год, окончившийся 31 декабря 2008г., содержались следующие данные по капитализированным затратам на опытно-конструкторские работы:

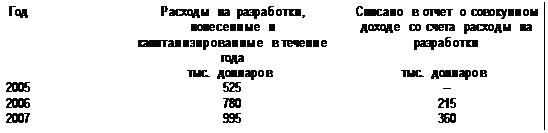

а) Обороты по счету расходов на опытно-конструкторские работы (разработки):

b) Финансовая отчетность за 2007г. показывала следующую информацию.

c) Прибыль за 2008г. после списания расходов на разработки составила 2 030 тыс. долларов.

Задание:

Показать, как изменение в учетной политике отразится на нераспределенной прибыли в финансовой отчетности компании за 2008г., используя подход МСФО (IAS) 8 и применяя новую учетную политику ретроспективно. Налогообложение операций в расчет не принимать.

Исключения: НЕ являются изменением учетной политики следующие действия:

► Применение учетной политики к операциям, событиям или условия, которые отличаются по существу от ранее происходивших, и

|

|

► Применение новой ученой политики к операциям, событиям или условиям, которые ранее не происходили или были несущественными.

1.1. Представление и раскрытие информации

► Характер изменения учетной политики

► По текущему периоду и каждому предшествующему периоду, представленному в отчетности – сумму корректировок для каждой статьи отчетности, которой коснулось изменение

► Сумму соответствующей корректировки, относящейся к периодам, предшествующим представленным в финансовой отчетности – до той степени, до которой это практически возможно

► Если ретроспективное применение является практически невозможным по какому-либо отдельному предшествующему периоду или по периодам, более ранним в соответствии с представленными, то требуется указать:

► Обстоятельства, которые привели к существованию этого условия

► Описание того, каким образом и с какого периода времени применяется это изменение в учетной политике.

► Если изменение обусловлено принятием нового Стандарта или Интерпретации – указать их наименование

► В случае добровольного изменения учетной политики – указать причины, по которым применение учетной политики предоставляет более надежную и уместную информацию.