Методы, используемые в анализе инвестиционной деятельности, можно подразделить на две группы: основанные на учетных оценках ("статистические" методы), основанные на дисконтированных оценках ("динамические" методы):

Основанные на учетных оценках ("статистические" методы):

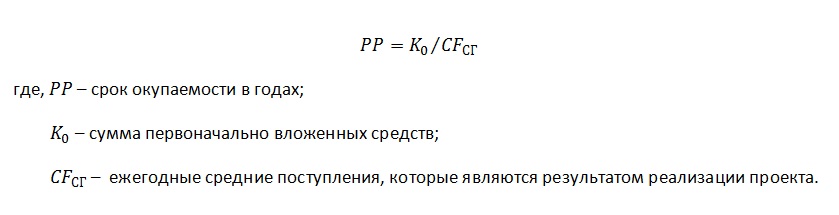

· Срок окупаемости инвестиций - PP (Payback Period);

· Коэффициент эффективности (рентабельности) инвестиций - ROI-Return On Investments

Рентабельность инвестиций (ROI-Return On Investments) даёт возможность оценить степень прибыльности проекта. Этот показатель определяется как отношение среднегодовой прибыли к общему объёму инвестиционных затрат. Рентабельность инвестиций показывает эффективность использования капитала (собственного и заемного), вложенного в деятельность организации на длительный срок.

Рентабельность инвестиций (или норма прибыли) может быть использована для сравнительной оценки эффективности проекта с альтернативными вариантами вложения капитала. В частности, проект можно считать экономически выгодным, если его норма прибыли не меньше величины банковской учётной ставки.

Период возврата (срок окупаемости) проекта определяет календарный промежуток времени от момента первоначального вложения капитала в инвестиционный проект до момента времени, когда нарастающий итог суммарного чистого дохода (чистого денежного потока) становится равным нулю.

Основным недостатком статистических инвестиционных расчётов является то, что среднегодовые показатели не отражают динамики доходов и расходов инвестора, которые могут иметь место в процессе реализации инвестиционного проекта в течение всего срока его эксплуатации или использования.

8. Динамические методы оценки инвестиций

Методы, используемые в анализе инвестиционной деятельности, можно подразделить на две группы: основанные на учетных оценках ("статистические" методы), основанные на дисконтированных оценках ("динамические" методы):

Основанные на дисконтированных оценках ("динамические" методы):

· Чистая приведенная стоимость - NPV (Net Present Value);

· Внутренняя норма прибыли - IRR (Internal Rate of Return);

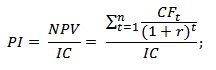

· Индекс рентабельности инвестиций - PI (Profitability Index);

· Дисконтированный срок окупаемости инвестиций - DPP (Discounted Payback Period).

NPV - это сумма дисконтированных значений потока платежей, приведённых к сегодняшнему дню.

PI - показывает количество денежных единиц, полученных от 1 денежной единицы, инвестированной по данной ставке дисконтирования

IRR -ставка процента, которая показывает доходность инвестиций, при которой чистая приведенная стоимость равно 0. Показатель IRR показывает, при какой ставке NPV будет равняться 0, а значит, инвестор просто вернет свои вложения.

DPP- это срок, требуемый для возврата вложенных инвестиций в проект за счёт чистого денежного потока с учётом ставки дисконтирования.

| NPV |

| CF0 - первоначальные инвестиции k – ставка дисконтирования n = t – количество лет CFn – денежные потоки за период n | NPV>0, то проект следует принять NPV<0, то проект принимать не следует NPV=0, то принятие проекта не принесет ни прибыли, ни убытка |

| РI |

| NPV – чистая приведенная стоимость CF0 - начальные инвестиции | PI>1, то проект следует принять PI<1, то проект следует отвергнуть PI=1, проект ни прибыльный, ни убыточный |

| IRR |

| k – ставка дисконтирования | Если IRR > k, следует принять проект IRR < k – отказаться от проекта IRR = k – под вопросом |

| DPP |

| IC– размер первоначальных инвестиций; CF – денежный поток, генерируемый инвестиционным проектом; r – ставка дисконтирования; n – срок реализации проекта. |