Налоговая реформа Петра I — комплекс преобразований системы налогообложения, основным результатом которых стало введение нового основного налога — подушной подати.

Подушная подать (оклад, налог) — введена в 1724 году, после повторной «подушной» переписи населения 1718-1722 годов.

Первая перепись 1710 года показала, что крестьяне уклоняются от выплат налогов обнося рядом стоящие дома одним забором и выплачивая «подворный» налог вместе с соседями.

Причины и предпосылки налоговой реформы Петра I

- Государству требовалось огромное количество денежных средств на ведение Северной войны со Швецией

- Пётр I стремился как можно быстрее построить флот

- Модернизация промышленности и строительство новых фабрик производились за казённый счет

- Создание и поддержание регулярной армии предполагало необходимость пересмотра принципов налогообложения с

Содержание и ход реформ налоговой системы

Следует отметить, что первые 20-ть лет правления Петра I, который взошёл на престол вместе с братом в возрасте 10 лет, не сопровождались какими-либо существенными реформами, ни в налоговой, ни в каких-либо других сферах.

Таблица 1. Сравнительный анализ поступлений в казну в 1680г и 1701г.

Введение новых косвенных налогов и сборов

Начиная с 1704 года один за другим вводились самые разные, порой абсурдные налоги: посаженный, поземельный, пролубный, ледокольный, водопойный, погребной, на покос сена, трубный, с печей, налог на причал и отправку плавучих судов, с мостов и переправ, с клеймения платья, шапок и сапог, с варки пива, с производства воска, с квасных и сусляных напитков, с кожевенного и мыльного промыслов, с лавок, почепов, кузниц, харчевен, пекарен, с мастеровых и «работных людей» (за то, что они мастеровые и работные люди), с записки клейма мастеровых, с лавочных седельцев и «походячих продавцов» (кроме торговых пошлин), за переход торговых людей из лавки в лавку, с продажи свеч, и т.д. Всего появилось около 40 новых налогов.

Налог на бороду

Одним из средств Петра I по борьбе с культурой сложившейскя в русском обществе был налог на бороды (для всех кроме духовенства). В январе 1705г. вышел указ «О бритии бород и усов всякого чина людям, кроме попов и дьяконов, о взятии пошлины с тех, которые сего исполнить не захотят, и о выдаче заплатившим пошлину знаков».

Каждый, кто отказывался брить бороду был обязан платить от 100 до 30 рублей ежегодно, в зависимости от чина и положения. Была установлена дополнительная система сбора данного налога с крестьян — налог на въезд и выезд в крупные города по 2 коп.с бороды.

Знак выдаваемый заплатившему налог на бороду

Знак выдаваемый заплатившему налог на бороду

Обложению подвергались и религиозные верования. Раскольники должны были платить все налоги в двойном размере. Наложены были сборы на совершение обрядов по случаю браков, рождения, смерти. Брачный налог был положен на мордву, черемис, татар и других инородцев.

Внутри страны организовывались частные и государственные монополии — аптечные, винные, соли, льна, табака, хлеба, и др. При этом государственные монополии служили для пополнения казны с продажи популярной продукции, а частные — для ускорения развития конкретных отраслей производства и торговли.

Важным налогом Петра I был введённый указом 23 января 1699 г. гербовый сбор (пошлин). Т.е. все официальные документы (купля-продажа, займы и т.д.) необходимо было оформлять на гербовой бумаге, монополистом по выпуску которой было государство.

В 1724 г. был принят общий таможенный тариф, целью которого была защита отечественных товаров неспособных конкурировать по качеству с иностранными аналогами. Тариф был откровенно протекционистским — пошлины были настолько высоки, что торговцы просто отказывались привозить товар на продажу.

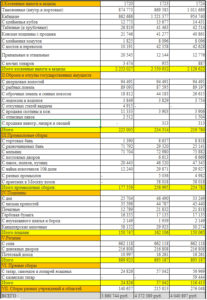

Таблица 2. Сравнительная таблица поступлений косвенных налогов в 1720, 1723 и 1724 гг.

Таблица 2. Сравнительная таблица поступлений косвенных налогов в 1720, 1723 и 1724 гг.