Анализ риска является одним из самых сложных этапов управления рисками. Анализ рисков подразделяется на два взаимодополняющих друг друга этапа: качественный и количественный. Основными переменными риска считаются объем, время и стоимость производства товаров, выполнения работ и оказания услуг.

В рамках данного раздела проведем количественный анализ рисков, а что касается качественного анализа, то он будет рассмотрен в следующем разделе работы.

Количественный анализ риска предполагает численное определение размера отдельных рисков. При анализе используем следующие методы:

- анализ целесообразности затрат;

- анализ чувствительности модели;

- анализ безубыточности.

Анализ целесообразности затрат

Данный метод ориентирован на идентификацию потенциальных зон риска.

Проведем оценку финансовой устойчивости, используя методику А.Д. Шеремета и Р.С. Сайфулина, которая основана на определении трехкомпонентного показателя типа финансовой ситуации.

По данным финансовой отчетности ООО «Центр погонажных изделий» определим тип его финансовой устойчивости по обеспеченности запасов и затрат источниками их формирования за 2012-2014 г.г., все показатели сведем в таблице 12.

Таблица 12

Показатели финансовой устойчивости ООО «Центр погонажных изделий»

| № п/п | Показатели | 2012 к.г. | 2013 к.г. | 2014к.г. | Отклонение +/- | |

| 2013-2012 | 2014-2013 | |||||

| Источники собственных средств | ||||||

| Внеоборотные активы | ||||||

| Наличие собственных оборотных средств (с.1-2) | -986 | -989 | ||||

| Д/ср кредиты и займы | -359 | |||||

| Наличие собственных и д/ср заемных источников формирования запасов и затрат (с.3+4) | -88 | -91 | ||||

| К/ср кредиты и займы | -817 | |||||

| Общая величина основных источников формирования запасов и затрат (с.5-6) | -1811 | -2402 | -802 | -591 | ||

| Общая величина запасов | -103 | |||||

| Излишек (+) или недостаток (-) собственных оборотных средств (с.3-8) | -653 | -2118 | -873 | -1465 | ||

| Излишек (+) или недостаток (-) собственных и д/ср заемных источников формирования запасов (с.5-8) | -653 | -1220 | -334 | -567 | ||

| Излишек (+) или недостаток (-) общей величины основных источников формирования запасов и затрат (с.7-8) | -2467 | -3534 | -1831 | -1067 | ||

| Трехкомпонентный показатель типа финансовой устойчивости | {0,0,0} | {0,0,0} | {0,0,0} |

Расчет трехкомпонентного показателя позволяет сделать вывод, что в ООО «Центр погонажных изделий» в течение рассматриваемого периода наблюдается кризисное финансовое состояние, которое соответствует области недопустимого риска. В таком состоянии предприятие является неплатежеспособным и находится на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные финансовые вложения, дебиторская задолженность организации (за вычетом задолженности учредителей (участников) в уставный капитал) и прочие оборотные активы не покрывают даже его кредиторской задолженности (включая резервы предстоящих расходов и платежей) и прочие краткосрочные пассивы.

Анализ чувствительности модели

Анализ чувствительности имеет целью определение степени влияния каждого из варьируемых факторов на результат деятельности предприятия. В качестве информационной базы используются данные потока денежных средств предприятия.

В ходе классического анализа чувствительности рассматривается последовательно-единичное влияние на конечный результат деятельности предприятия только одного варьируемого параметра, проверяемого на риск, при сохранении неизменными всех остальных параметров.

Проведем анализ чувствительности для ООО «Центр погонажных изделий».

1) В качестве ключевого параметра, относительно которого произведем оценку чувствительности, выберем показатель чистой прибыли. Чистая прибыль ООО «Центр погонажных изделий» в 2009 г. составила 4470 тыс. руб.

2) К факторам риска отнесем: ставку налога, объем продаж, цену за единицу продукции.

3) Рассчитаем значения ключевого показателя (табл. 13).

Таблица 13

Анализ чувствительности ООО «Центр погонажных изделий»

| Факторы риска | Величина чистой прибыли при изменении фактора на | ||||

| -20% | -10% | 10% | 20% | ||

| 1. Ставка налога | 4853,08 | 4661,76 | 4278,24 | 4086,92 | |

| 2. Объем продаж | -81,35 | 2194,32 | 6745,68 | 9021,35 | |

| 3. Цена за единицу | -6582,97 | -1056,71 | 9996,71 | 15522,97 |

Таким образом, из табл. 13 видно, что чистая прибыль ООО «Центр погонажных изделий» наиболее чувствительна к изменениям цены за единицу, что совершенно естественно, а наименьшее влияние на величину чистой прибыли оказывает фактор риска – ставка дисконта.

Анализ безубыточности

Данный анализ предполагает расчет точки безубыточности. Точка безубыточности — минимальный объем производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли.

Рассчитаем точку безубыточности ООО «Центр погонажных изделий» в единице продукции (погонный метр) (табл. 14).

Таблица 14

Расчет точки безубыточности ООО «Центр погонажных изделий»

| Показатели | Год | ||

| 1. Выручка от реализации, тыс. руб. | |||

| 2. Цена единицы продукции, руб. за п. м | |||

| 3. Переменные издержки, тыс. руб. | |||

| 4. Валовая маржа, тыс. руб. Вм = Вр – перем. затраты | |||

| 5. Коэффициент валовой маржи | 0,06 | 0,35 | 0,50 |

| 6. Постоянные издержки | |||

| 8. Порог рентабельности, тыс. руб. | 88818,78 | 17206,23 | 12266,96 |

| 9. Точка безубыточности, п. м | 1973,75 | 366,09 | 245,34 |

Таким образом, видно, что с 2012 по 2014 г.г. ООО «Центр погонажных изделий» значительно снизило тот минимальный объем производства и реализации погонажной продукции, при котором расходы компенсируются доходами. Такое, довольно резкое, снижение показателя точки безубыточности объясняется увеличением выручки ООО «Центр погонажных изделий» в 2 раза.

Оценка степени риска

Степень риска - это вероятность наступления случая потерь, а также размер возможного ущерба от него.

Основной задачей методики оценки степени риска является систематизация риска, влияющего на финансово-хозяйственную деятельность предприятия.

В рамках данного раздела оценим риск, как с качественной, так и с количественной стороны, используя следующие методы:

- метод экспертных оценок;

- статистический метод;

- расчет меры риска.

Качественная оценка рисков подразумевает: выявление рисков, присущих реализации предполагаемого решения; определение количественной структуры рисков; выявление наиболее рискоопасных областей в разработанном алгоритме принимаемого решения.

Для осуществления данной процедуры будем использовать таблицу качественного анализа. В данной таблице по вертикали составляется алгоритм действий при принятии решения, а по горизонтали - фиксированные ранее риски. Так, при решении на приобретение и размещение нового оборудования – четырехстороннего фрезерного станка, а также выпуска новой продукции – дверной коробки ООО «Центр погонажных изделий», количественная оценка рисков выглядит следующим образом (табл. 15).

Таблица 15

Качественная оценка рисков

| № | Алгоритм принимаемого решения по сферам деятельности организации | Вид риска | |||||||||||

| Региональный | Природно-климатический | Правовой | Законодательный | Организационный | Страховой | Маркетинговый | Ценовой | Технологический | Технический | Валютный | Кредитный | ||

| Инвестиционная | + | + | + | ||||||||||

| Операционная | + | + | + | + | + | ||||||||

| Финансовая | + | + | + | + |

Метод экспертных оценок

Проведем качественный анализ риска, используя метод экспертных оценок. В роли экспертов выступали работники ООО «Центр погонажных изделий»: главный бухгалтер (эксперт 1), менеджер по сбыту (эксперт 2) и менеджер по персоналу (эксперт 3).

Результаты экспертной оценки приведены в табл. 16.

Таблица 16

Экспертная оценка рисков ООО «Центр погонажных изделий»

| Наименование и виды рисков | Значимость | Экспертная оценка, балл | Средняя оценка риска с учетом значимости | ||

| эксп. 1 | эксп. 2 | эксп. 3 | |||

| 1. Экономические риски | 6,80 | ||||

| 1.1. увеличение себестоимости | 0,4 | 2,93 | |||

| 1.2. увеличение производства у конкурентов | 0,1 | 0,63 | |||

| 1.3. неустойчивость спроса | 0,2 | 1,33 | |||

| 1.4. рост уровня конкуренции | 0,3 | 1,90 | |||

| 2. Финансовые риски | 6,47 | ||||

| 2.1. снижение цен конкурентами | 0,4 | 2,27 | |||

| 2.2. платежеспособность потребителей | 0,6 | 4,20 | |||

| 3. Социальные риски | 5,83 | ||||

| 3.1. трудности с набором квалифицированной рабочей силы | 0,5 | 2,50 | |||

| 3.2. квалификация кадров | 0,5 | 3,33 | |||

| 4. Технические и технологические риски | 7,07 | ||||

| 4.1. изношенность оборудования | 0,5 | 3,83 | |||

| 4.2. нестабильность качества сырья | 0,3 | 1,70 | |||

| 4.3. приобретение новых технологий | 0,2 | 1,53 |

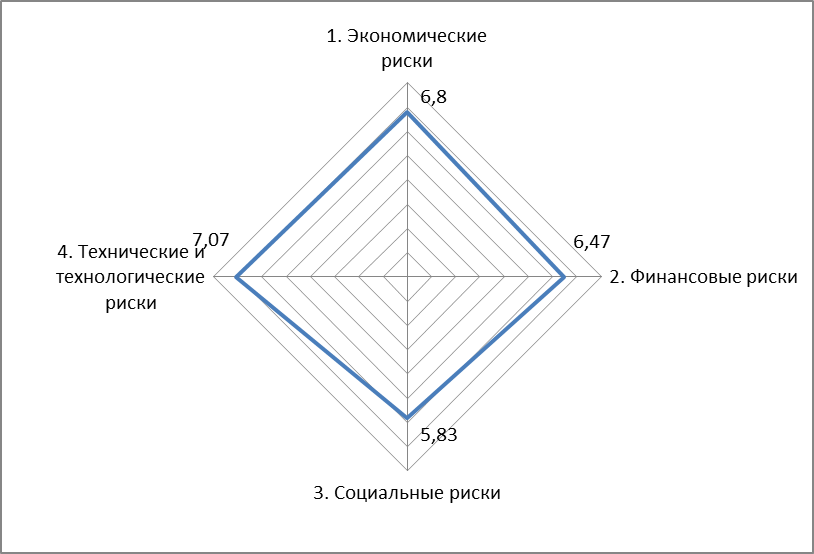

Таким образом, рассчитав средние оценки рисков с учетом значимости, из табл. 16 видно, что наибольшую оценку получили технические и технологические риски, за ними следуют экономические, далее финансовые и в последнюю очередь социальные риски. Обратим внимание, что значительную часть в технологических рисках занимает изношенность оборудования, в экономических рисках преобладает риск увеличения себестоимости, в финансовых рисках – платежеспособность потребителей, а в социальных рисках – квалификация кадров.

На основе результатов экспертной оценки построим «розу рисков» (рис. 6).

Рис. 6. «Роза рисков»

Статистический метод

Статистический метод заключается в изучении статистики потерь и прибылей, имевших место на данном или аналогичном производстве, установлении величины и частности получения финансового результата и составлении прогноза.

Проведем оценку финансового риска, вследствие внедрения новой продукции – дверной коробки и нового оборудования – четырехстороннего фрезерного станка. При этом рассмотрим два показателя: прогнозируемый объем продаж и прибыль от реализации ООО «Центр погонажных изделий». В расчетах будем использовать три варианта прогноза: оптимистический, реалистичный и пессимистический. Расчеты приведены в табл. 17.

Таблица 17

Оценка рисков статистическим методом

| Показатель | Вариант прогноза |

|

|

|

|

|

| 1. Объем продаж, тыс. руб. | оптимистический | 0,3 | ||||

| реалистичный | 0,6 | -340 | ||||

| пессимистический | 0,1 | -2040 | ||||

| ||||||

| ||||||

| ||||||

| υ | 4,12 | |||||

| 2. Прибыль от реализации, тыс. руб. | оптимистический | 0,3 | ||||

| реалистичный | 0,5 | -100 | ||||

| пессимистический | 0,2 | -800 | ||||

|

| ||||||

|

| ||||||

|

| 529,15 | |||||

| υ | 9,62 |

Таким образом, из табл. 17, видно, что в обоих случаях полученные коэффициенты вариации указывают на слабую колеблемость: 4,12% < 10% и 9,62% < 10%, что также говорит о небольшом финансовом риске.

Расчет меры риска

Мерой риска (P) является интегральная степень влияния отдельных составляющих доходов и расходов, выраженная в процентах (в долях), ранжированная соответствующими рисками.

Расчет рисков в деятельности ООО «Центр погонажных изделий», учитывающий риск недополучения планируемых доходов и превышения запланированного уровня расходов, представлен в табл. 18.

Таблица 18

Расчет рисков в планировании деятельности ООО «Центр погонажных изделий»

| № п/п | Наименование статьи бюджета | План без учета риска | Удельный вес статьи в общей сумме доходов или расходов, % | Риск недополучения дохода (или превышения расходов) | Сумма возможных потерь доходов или увеличения расходов, тыс. руб. |

| ДОХОДЫ, всего | 100,00 | 56,88 | |||

| 1.1 | Выручка от реализации продукции | 92,92 | 55,75 | ||

| 1.2 | Выручка от реализации иного имущества | - | - | - | - |

| 1.3 | Полученные авансы | - | - | - | - |

| 1.4 | Бюджетные ассигнования | - | - | - | - |

| 1.5 | Кредиты, займы | 4,95 | 0,50 | ||

| 1.6 | Прочие доходы | 2,13 | 0,64 | ||

| РАСХОДЫ, всего | 100,00 | 24,34 | 4423,5 | ||

| 2.1 | Инвестиции | 2,75 | 0,55 | ||

| 2.2 | Производственные издержки | 67,95 | 20,39 | ||

| 2.3 | Погашение кредита и процентов | 22,56 | 2,26 | ||

| 2.4 | Налоги и прочие бюджетные платежи | 4,37 | 0,44 | 79,5 | |

| 2.5 | Прочие расходы | 2,37 | 0,71 | ||

| Мера риска (Р) | 81,22 | ||||

| Цена риска (Ц) | 19361,5 |

Таким образом, мера риска в планировании деятельности ООО «Центр погонажных изделий» составила 81,22 %. Наибольшую степень влияния по статьям доходов оказала выручка от реализации погонажной продукции, а по статьям расходов – производственные издержки. Цена риска составила 19361,5 тыс. руб., т.е. ООО «Центр погонажных изделий» может иметь потери в размере 19361,5 тыс. руб. при недополучении запланированных доходов.

5. Разработка плана превентивных мероприятий

Для наиболее значимых рисков предприятия детально рассматриваются методы компенсации и снижения риска, т.е. неблагоприятных событий или ослабления их негативного эффекта.

Неизбежность возникновения рисковых ситуаций и проявление их последствий требуют разработки и применения на практике соответствующих методов предупреждения и реагирования на них с целью исключения и (или) снижения убытков, ущербов.

План превентивных мероприятий для ООО «Центр погонажных изделий» приведен в табл. 19.

Таблица 19

План превентивных мероприятий ООО «Центр погонажных изделий»

| Виды рисков | Место возникновения риска | Причины возникновения риска | Мероприятия по устранению или снижению риска |

| 1. Экономические риски 1.1. увеличение себестоимости 1.2. увеличение производства у конкурентов 1.3. неустойчивость спроса 1.4. рост уровня конкуренции | Бухгалтерия | Снижение спроса на продукцию, повышение стоимости сырья и материалов, отказ заказчика от оплаты продукции, инфляция | Исследование рынка производимой продукции, исключение из производственной программы убыточных видов продукции, указание в контрактах возможности изменения цен на продукцию и стоимости сырья |

| 2. Финансовые риски 2.1. снижение цен конкурентами 2.2. платежеспособность потребителей | Бухгалтерия | Недостаточное знание рынка, неплатежеспособность заказчиков | Проведение маркетинговых исследований рынка конкурентов и потребителей |

| 3. Социальные риски 3.1. трудности с набором квалифицированной рабочей силы 3.2. квалификация кадров | Производственные цеха | Ухудшение финансового состояния предприятия | Разработка руководством стратегических мероприятий в области социальной политики, переподготовка кадров |

| 4. Технические и технологические риски 4.1. изношенность оборудования 4.2. нестабильность качества сырья 4.3. приобретение новых технологий | Производственные цеха | Физический и моральный износ оборудования, низкое качество сырья, устаревшие технологии | Профилактический ремонт оборудования, финансовое обеспечение приобретения нового оборудования, тщательный отбор поставщиков сырья, финансирование собственных программ по разработке новых технологий производства |