Объекты финансового менеджмента коммерческого банка как элемент его финансового механизма. Классификация объектов финансового менеджмента коммерческого банка. Внутренние и внешние объекты финансового менеджмента коммерческого банка: денежные средства, кредитные ресурсы, кредитный потенциал, финансовые потоки, операции, инструменты, структурные подразделения, клиенты, корреспонденты, конкуренты.

Финансовый менеджмент в коммерческом банке, как и любая система управления, состоит из двух подсистем:

- объекта управления, т.е. управляемая подсистема;

- субъекта управления, т.е. управляющая подсистема.

Основной объект управления в финансовом менеджменте в коммерческом банке - его денежные средства.

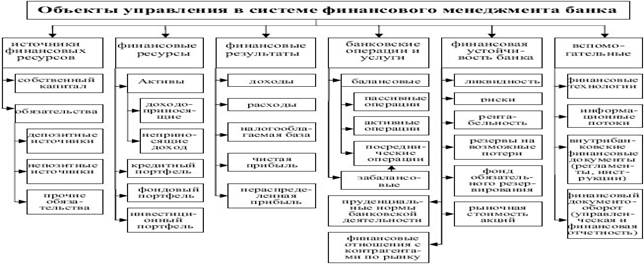

Рис.1. Объекты управления в системе финансового менеджмента банка

Обобщенная и систематизированная схема ключевых объектов управления, входящих в систему финансового менеджмента банка, представлена на рис. 1.

Управление ликвидностью. Ликвидность банков является основополагающим фактором их платежеспособности, создающим доверие публики к банковской системе. Управление ликвидностью представляет собой совокупность действий, направленных на обеспечение ликвидности как отдельного коммерческого банка, так и банковской системы в целом.

Управление ликвидностью коммерческого банка в России осуществляется на двух уровнях: на уровне Банка России (централизованное управление), на уровне коммерческого банка (децентрализованное управление).

Целью централизованного управления ликвидностью является поддержание ликвидности каждой кредитной организации. В настоящее время Банк России применяет три показателя, регулирующие риск ликвидности: коэффициент мгновенной ликвидности (Н2), коэффициент текущей ликвидности (Н3), коэффициент долгосрочной ликвидности (Н4). Наряду с организацией мониторинга и контроля за соблюдением показателей ликвидности Банк России располагает рядом других инструментов для её регулирования. К ним относятся: определение нормы и порядок обязательного резервирования и система рефинансирования.

Управление ликвидностью на уровне отдельной кредитной организации представляет собой сложную систему мероприятий по измерению, анализу, контролю и регулированию ликвидности. Целями управления ликвидностью на уровне конкретной кредитной организации являются: обеспечение своевременного и полного удовлетворения банком обязательств перед кредиторами, т.е. предотвращение рисков ликвидности и неплатежеспособности, поддержание такой структуры активов и пассивов, которая обеспечила бы оптимальное сочетание ликвидности и прибыльности коммерческого банка, т.е. не допускала бы сверхликвидности и потери некоторой доходности. В этой связи задачи управления ликвидностью сводятся к следующему: определение текущей потребности кредитной организации в ликвидных средствах, обеспечивающих выполнение имеющихся обязательств перед кредиторами и вкладчиками, поддержание их на соответствующем уровне, обеспечение сопряженности сроков движения активов и пассивов для поддержания среднесрочной и долгосрочной ликвидности, организация внутрибанковского контроля за соблюдением требований Банка России к уровням экономических нормативов, регулирующих ликвидность кредитной организации, а также полноте и срокам формирования фонда обязательных резервов, создание системы краткосрочного прогноза, разработка процедур принятия решений в части управления ликвидностью, создание внутрибанковской информационной системы для сбора и анализа состояния ликвидности в кредитной организации.

Управление прибылью банка. Управление прибылью коммерческого банка осуществляется на различных уровнях: на уровне банка в целом и на уровне отдельных направлений деятельности банка, конкретных банковских продуктах, отдельных рабочих мест, взаимоотношений с клиентом. В управлении прибылью банка принимает участие различные его подразделения: руководящие органы, департаменты, управление, отделы.

К их числу относятся: во первых, функциональные подразделения, то есть управления и отделы, прямо участвующие в проведении активных и пассивных операций банка, например управление ссудных операций, ценных бумаг, депозитных операций, операционное управление. В их функции по управлению прибылью входит оценка и анализ рентабельности создаваемых продуктов, контроль за рентабельностью отдельных сделок, предоставление информации в сводные аналитические управления для оценки рентабельности банка в целом. Контрольные формы участия функциональных подразделений в управлении прибылью банка определяется Правлением банка. Во вторых, к числу подразделений кредитной организации участвующих в управлении прибылью, относиться казначейство или другое сводное управление. В его функции входят составление плана доходов и расходов банка как составной части бизнес-плана, анализ и оценка уровня прибыли банка в целом и рентабельности отдельных направлений деятельности банка, разработка рекомендаций о величине достаточной процентной моржи, процентных ставок по активным и пассивным операциям банка, в структуре работающих активов и ресурсов. Третьим подразделением банка, участвующим в управлении прибылью, является бухгалтерия, которая обеспечивает аналитические службы казначейства и функциональных подразделений необходимой информацией.

В качестве четвертого подразделения следует выделить службу внутреннего контроля, в функции которой входит контроль за правильностью формирования и использования прибыли. Основные направления этого контроля включают следующее: Проверка соблюдения нормативных требований Центрального Банка Российской Федерации в отношении организации аналитического и синтетического учета доходов, расходов, формирования и использования прибыли, Проверка соблюдения требований Министерства по налогам и сборам Российской Федерации по расчету налогооблагаемой базы, Проверка правильности применяемых ставок налога и сроков его перечисления, Проверка льгот, используемых банком при исчислении налогов, Проверка использования прибыли.

Управление активами и пассивами. Управление активами и пассивами банка является одним из важнейших направлений финансового менеджмента. Суть УАП заключается в формировании и последующем регулировании структуры активов и пассивов баланса, которая обеспечивает достижение поставленных перед банком целей и задач.

Основными задачами УАП являются: управление кратко и долгосрочной ликвидностью банка; поддержание и повышение рентабельности банка; управление достаточностью и структурой капитала, затратами банка, качеством активов; стабилизация или увеличение рыночной стоимости банка. Отправной точкой УАП является анализ источников ресурсной базы банка и направлений вложения средств, а также связанных с этим рисков.

В целом управление пассивами коммерческого банка заключается в формировании оптимальной структуры источников банковских ресурсов, позволяющей при наименьших затратах на привлечение средств поддерживать ликвидность банка, удовлетворять спрос клиентов на кредитные ресурсы, обеспечивать объем прибыли, достаточной для динамичного развития банка.

После анализа ресурсной базы, определения оптимальной структуры пассивов и разработки стратегий в части пассивных операций переходят к финансовому анализу основных направлений вложений ресурсов, поиску оптимальной структуры активов, обеспечивающей максимальный уровень доходности при заданном уровне риска.

Активные операции – это операции, которые приносят банку основной доход, и которым присущи большинство рисков банковской деятельности. При этом банковские активы отличаются по степени ликвидности, характеризуются разным уровнем риска, приносят неодинаковый доход.

Применительно к активам под ликвидностью понимается способность активов банка трансформироваться в денежные средства посредством их реализации или погашения обязательств заемщиками, или другими должниками банка.

Задача формирования оптимальной структуры банковских активов, максимизирующей прибыль и обеспечивающей сбалансированный подход к решению дилеммы "риск-доход", может решаться различными способами. В частности, управление риском ликвидности в плане активных операций сводится к продаже ликвидных активов, а в плане пассивных операций – к быстрому привлечению новых источников средств. Следовательно, часть привлеченных банком средств должна направляться в резервы ликвидности. При этом важно определить оптимальный размер резервов ликвидности банка. Если их размер будет недостаточен, то банк столкнется с повышенным риском ликвидности. Когда в резервы ликвидности направлен излишний объем ресурсов, то это приводит к ситуации упущенной доходности, поскольку часть задействованных в качестве резерва средств можно было инвестировать в доходные операции. Кроме этого не менее важным подходом к управлению ликвидностью является поддержание определенных пропорций между активами и пассивами, а также соответствие активов и пассивов по срокам.

Оценка качества управления активами и пассивами коммерческого банка проводится на основе ряда коэффициентов, представляющих собой следующие отношения: платных пассивов к доходным активам, прибыли к активам, проблемных кредитов к активам, проблемных кредитов к кредитным вложениям, доходных активов к активам, прибыли к капиталу, процентных доходов к доходным активам, процентных расходов к платным пассивам, процентных доходов к процентным расходам и др.

Управление собственным капиталом коммерческого банка. В рамках управления активами и пассивами одной из приоритетных задач является задача управления собственным капиталом банка. Управление капиталом означает прогнозирование его величины с учетом роста объема балансовых и забалансовых обязательств, величины рисков принимаемых банком, соблюдения установленных экономических нормативов. Для развития банка, которое непосредственно связано с ростом ресурсной базы и наращиванием активных операций, необходим адекватный рост собственного капитала банка. Чем больше рискованность и доходность банковских активов, тем больший объем собственного капитала нужно иметь.

Управление кредитом и кредитным риском. Управление кредитом необходимо разделять на управление ссудным капиталом на макроуровне и микроуровне. С народно-хозяйственных позиций (макроуровень) всегда важно анализировать и регулировать развитие кредитных отношений во взаимосвязи с макроэкономическими пропорциями, увязывая объемы и структуру кредитных вложений в экономику с решением задач по увеличению валового внутреннего продукта, развитию денежного оборота, инвестиций, снижению инфляции и т.д.

На микроуровне управление процессом кредитования предусматривает разработку и соблюдение стратегии развития кредитных операций каждого отдельного банка, поиск, отбор клиентов, изучение кредитоспособности, контроль в процессе использования кредита в хозяйстве заемщика и т.д. Через процесс краткосрочного и долгосрочного кредитований происходит функция перераспределения денежных потоков в финансовой системе страны.

Управление кредитным риском. Кредитный риск банка - это риск, связанный с неплатежами по обязательствам и может быть определен как неуверенность кредитора в том, что заемщик будет в состоянии и будет намереваться выполнить свои обязательства по возврату и оплате займа средств в соответствии со сроками и условиями кредитного соглашения.

Управление кредитным риском требует от банков постоянного контроля за структурой портфеля ссуд и их качественным составом. Кредитный риск зависит от внешних (связанных с состоянием экономической среды, с конъюнктурой) и внутренних (вызванных ошибочными действиями самого банка) факторов. Возможности управления внешними факторами ограничены, хотя своевременными действиями банк может в известной мере смягчить их влияние и предотвратить крупные потери. Однако основные рычаги управления кредитным риском лежат в сфере внутренней политики банка.

В конечном счете способность управлять кредитным риском зависит от компетентности руководства банка и уровня квалификации его рядового состава, занимающегося отбором конкретных кредитных проектов и выработкой условий кредитных соглашений.

В процессе управления кредитным риском коммерческого банка можно выделить несколько общих характерных этапов:

разработка целей и задач кредитной политики банка

создание административной структуры управления кредитным риском и системы принятия административных решений

изучение финансового состояния заемщика

изучение кредитной истории заемщика, его деловых связей

разработка и подписание кредитного согашения

анализ рисков невозврата кредитов

кредитный мониторинг заемщика и всего портфеля ссуд

мероприятия по возврату просроченных и сомнительных ссуд и по реализации залогов.