При оценке экономической эффективности управленческих решений с учетом фактора времени рассчитываются следующие показатели:

1. Величина чистого дисконтированного дохода – ЧДД.

Дисконтирование – это приведение к текущему моменту времени результатов, полученных в течение всего периода реализации проектной разработки, и единовременных затрат, произведенных за этот же период, т.е. дисконтирование состоит в сегодняшней оценке каждой денежной суммы, которая будет получена в будущем, и каждых единовременных затрат, производимых в этом же интервале времени.

Инструментом приведения затрат к текущему моменту времени (моменту оценки экономической эффективности разработанного проекта) является коэффициент дисконтирования (dt):

dt =  ,

,

где r – норма дисконта.

Норма дисконта представляет собой индивидуально устанавливаемую цену капитала, колеблющуюся, как правило, вокруг его процентной ставки (как средней цены) для рынка капитала в данный период. При установлении нормы дисконта учитываются следующие моменты:

1) величина указанной выше процентной ставки, на уровень которой воздействуют имеющие место хозяйственные риски;

2) рисковость непосредственно данного проекта;

3) альтернативные возможности инвестирования средств в другие доступные инвестиционные проекты.

Процентная ставка формируется на рынке капитала под воздействием следующих факторов:

1) нормы прибыли на капитал в свободные от риска и инфляции альтернативные проекты;

2) процента инфляции;

3) процента прибыли, резервируемой для покрытия риска.

Первый фактор определяет реальную процентную ставку, характеризующую реальную прибыльность инвестиций (капитальных вложений). Другие факторы формируют номинальную составляющую процентной ставки.

|

|

Введем следующие обозначения:

процентная ставка, находящаяся под воздействием хозяйственных рисков - а;

рисковость данного проекта, характеризуемая уровнем премии за риск для такого класса проектов, устанавливаемым в соответствии с классом изменений – b;

уровень инфляции – с.

Тогда в упрощенном варианте расчет нормы дисконта будет выглядеть следующим образом:

d = a+b+c.

Премия за риск устанавливается в зависимости от класса изменений. Средний класс изменений (Кср) определяется с учетом классификационного признака -i (i=1; n) и класса сложности изменений по этому признаку - ki:

Таким образом, премия за риск устанавливается исходя из соотношения среднего класса изменений и средней премии за риск, устанавливаемой для изменений данного класса.

Чистый дисконтированный доход рассчитывается как разность накопленного дисконтированного дохода от реализации проектных разработок и дисконтированных единовременных затрат на их внедрение:

где Dt– доходы t-ого периода, t = 1;n;

Kt– затраты t-ого периода;

n – количество периодов реализации проектов;

d – дисконт.

Критерием экономической эффективности проекта является положительное значение ЧДД.

Таким образом, инвестировать проект целесообразно, если ожидаемый дисконтированный чистый доход за полный цикл жизни проекта больше величины требующихся инвестиций.

При использовании этого критерия эффективность проекта оказывается зависящей не только от его внутренних характеристик – ожидаемого чистого дохода и необходимых для его получения инвестиций, но также от выбранной нормы дисконта. Чем выше норма дисконта, тем более доходным должен быть проект, чтобы превысить инвестиции, требующиеся для его осуществления.

|

|

Отличие и преимущество показателя чистого дисконтированного дохода по сравнению со сроком окупаемости заключается, во – первых, в дисконтировании дохода, а во – вторых, в расчете эффективности за полный цикл жизни проекта.

В соответствии с критерием чистого дисконтированного дохода абсолютно неэффективными являются только те проекты, для которых требования критерия не выполняются за весь цикл жизни проекта. Это требование может быть ужесточено с помощью критерия внутренней нормы доходности.

Дата, начиная с которой чистый дисконтированный доход принимает устойчивое положительное значение, характеризует срок окупаемости проектных разработок. Математическая интерпретация срока окупаемости представляет собой экспоненциальное уравнение расчета ЧДД с неизвестным периодом реализации (Х), при этом значение ЧДД принимается равным 0, т.е. дисконтированный доход покрыл дисконтированные затраты:

Произведем преобразование:

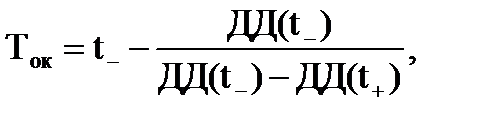

На практике применяют более простой метод приблизительной оценки срока окупаемости (Ток):

где t- – последний период реализации проектных разработок, при котором разность накопленного дисконтированного дохода и дисконтированных затрат принимает отрицательное значение;

ДД(t-) – последняя отрицательная разность накопленного дисконтированного дохода и дисконтированных затрат;

|

|

ДД(t+) – первая положительная разность накопленного дисконтированного дохода и дисконтированных затрат.

Критерием экономической эффективности проекта является значение срока окупаемости, не превышающее срок реализации проекта.

Отношение суммарного дисконтированного дохода к суммарным дисконтированным затратам – это индекс доходности.

Проект является экономически эффективным, если индекс доходности больше 1.

Значение дисконта, при котором ЧДД принимает значение, равное 0, характеризует внутреннюю норму доходности (ВНД).

Математически внутренняя норма доходности определяется решением экспоненциального уравнения расчета ЧДД с неизвестным дисконтом (Х) при значении ЧДД, равного 0:

На практике применяют метод приближенной оценки внутренней нормы доходности. Расчет ведется следующим образом:

· проводится ряд вычислений ЧДД с постепенным увеличением дисконта до тех пор, пока ЧДД не станет отрицательным;

·

затем рассчитывается приближенное значение ВНД по формуле:

d+ - максимальное из ряда произведенных расчетов значение дисконта, при котором ЧДД принимал положительное значение;

d- - минимальное из того же ряда произведенных расчетов значение дисконта, при котором ЧДД принимал отрицательное значение;

ДД(d-); ДД(d+)– значения ЧДД при дисконтах, равных соответственно d+ и d-.

Проект является экономически эффективным, если внутренняя норма доходности превышает значение дисконта, принятого при обосновании эффективности проекта.

При сравнении уравнений определения срока окупаемости и внутренней нормы доходности обнаруживается схожесть их расчетных формул, которая обусловила другое название показателя ВНД – внутренний коэффициент окупаемости.

Исходя из возможностей инвестирования, можно установить минимально допустимую для конкретного случая (проектируемого мероприятия) величину ВНД. Эта норма позволит разделить все разработанные для данной организации проекты на два подмножества – абсолютно неэффективные и эффективные. Последние необходимо сравнить и выбрать наиболее предпочтительный из них.

Если расчеты произведены верно, должны выдерживаться следующие соотношения при заданных дисконте (d) и сроке реализации проектных разработок (Тр):

а) если ЧДД>0, то Ток<Тр, ИД>1, ВНД>d;

б) если ЧДД<0, то Ток>Тр, ИД<1, ВНД<d.

При сравнении альтернативных проектов с различными периодами реализации и различными индексами доходности удобно использовать показатель рентабельности проекта (среднегодовой рентабельности капитальных вложений – инвестиций). Рентабельность проекта - разновидность индекса доходности, соотнесенного со сроком реализации

проекта. Этот показатель характеризует доход, который приносит каждый рубль капитальных вложений:

Критерием экономической эффективности проекта является положительная величина рентабельности.

Критерий внутренней нормы доходности и чистого дисконтированного дохода дает оценку эффективности проекта в среднем за весь цикл его жизни и не учитывает возможность его финансирования на разных этапах этого цикла.