Изучается степень тесноты линейной связи между k случайными величинами Х1, Х2, …, Хn. Выборка представляется в виде матрицы X, состоящей из результатов n наблюдений за каждым из k элементов случайного вектора:

· корреляционную матрицу – симметричную с единичными диагональными элементами. Недиагональные элементы этой матрицы – это выборочные коэффициенты парной корреляции, определяемые как

здесь l = 1, …, k; m = 1, …, k; i = 1, …, n.

–результат i -го наблюдения за случайной величиной X.

–результат i -го наблюдения за случайной величиной X.

Коэффициенты парной корреляции при множественной корреляции могут привести к неправильным выводам при изучении тесноты связи между двумя случайными величинами Xl и Xm, так как на связь между этими двумя величинами могут оказывать влияние и другие компоненты k-мерного случайного вектора.

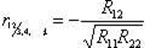

Для исключения влияния других случайных величин определяют частный коэффициент корреляции, показывающий меру взаимосвязи между двумя величинами при исключении влияния других. Частный коэффициент корреляции выражается через элементы корреляционной матрицы R. Например, частный коэффициент корреляции между случайными величинами X1 и X2 равен

,

,

где Rlm – алгебраическое дополнение элемента rlm корреляционной матрицы R. Алгебраическим дополнением элемента rlm называется определитель, получаемый из определителя матрицы R вычеркиванием l-ой строки и m-ого столбца, умноженный на

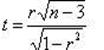

Значимость частных и парных коэффициентов корреляции, т.е. гипотеза  , проверяется по t-критерию Стьюдента. Наблюдаемое значение критерия находится по формуле

, проверяется по t-критерию Стьюдента. Наблюдаемое значение критерия находится по формуле

где  — соответственно оценка частного или парного коэффициента корреляции

— соответственно оценка частного или парного коэффициента корреляции  ; k — порядок частного коэффициента корреляции, т.е. число фиксируемых факторов (для парного коэффициента корреляции k=0).

; k — порядок частного коэффициента корреляции, т.е. число фиксируемых факторов (для парного коэффициента корреляции k=0).

считается значимым, если

считается значимым, если  .

.

Множественный коэффициент корреляции характеризует тесноту связи между одной переменной (результативной) и остальными, входящими в k-мерный вектор. Если, например, результативной является случайная величина X1, то множественный коэффициент корреляции есть

где |R| – определитель корреляционной матрицы.

Квадрат множественного коэффициента корреляции называется коэффициентом детерминации.

Если  12 = 1, то величина X1 является линейной комбинацией случайных величин Х2, Х3, …, Хn. Если же r12 = 0, то величина X1 не коррелирована ни с одной из случайных величин Х2, Х3, …, Хn Чем лучше X1приближается линейными комбинациями Х2, Х3, …, Хn, тем ближе коэффициент детерминации к единице. Значимость парных коэффициентов корреляции определяется с использованием статистики Стъюдента.

12 = 1, то величина X1 является линейной комбинацией случайных величин Х2, Х3, …, Хn. Если же r12 = 0, то величина X1 не коррелирована ни с одной из случайных величин Х2, Х3, …, Хn Чем лучше X1приближается линейными комбинациями Х2, Х3, …, Хn, тем ближе коэффициент детерминации к единице. Значимость парных коэффициентов корреляции определяется с использованием статистики Стъюдента.

По аналогии проверяется значимость частных коэффициентов корреляции; для этого используется статистика

;

;

(здесь r – соответствующий частный коэффициент корреляции), имеющая распределение Стъюдента с числом степеней свободы (n – 3).

Для проверки значимости коэффициента детерминации используется критерий Фишера. Выборочное значение статистики

сравнивается с критическим значением, зависящим от уровня значимости, вида альтернативной гипотезы и чисел степеней свободы (k – 1) и (n – k).

Библиографический список:

1. Бараз В.Р. Корреляционно-регрессионный анализ связи показателей коммерческой деятельности с использованием программы Excel: учебное пособие / В.Р. БАРАЗ. – Екатеринбург: ГОУ ВПО «УГТУ–УПИ», 2005. – 102 с.

2. Бызов Л.А. Графические методы в планировании, статистике и учете, 2-е изд., М., Госстатиздат, 1952

3. Дружинин Н.К. Математическая статистика в экономике. М., Статистика, 1971

4. https://studfiles.net/preview/1582411/page:4/#9