Факторный анализ – это анализ влияния отдельных факторов на результативный показатель с помощью детерминированных или стохастических приемов исследования. Особое значение в анализе хозяйственной деятельности имеет разделение задач на балансовые и факторные.

Балансовые методы – это анализ структуры, пропорций, соотношений. Под экономическим факторным анализом понимаются постепенный переход от исходной факторной модели к конечной, раскрытие полного набора количественно измеримых факторов, оказывающих влияние на изменение результативного показателя.

ОСНОВНЫЕ ЗАДАЧИ ФАКТОРНОГО АНАЛИЗА

1. Отбор факторов определяющих исследуемые результативные показатели.

2. Классификация и систематизация факторов с целью обеспечения комплексного и системного подхода к исследованию их влияния на результаты хозяйственной деятельности.

3. Определение формы зависимости между факторами и результативными показателями.

4. Моделирование взаимосвязей между факторами и результативными показателями.

5. Расчет влияния факторов и оценка роли каждого из них в изменении результативного показателя.

6. Работа с факторной моделью. Методика факторного анализа.

СПОСОБЫИЗМЕРЕНИЯ ВЛИЯНИЯ ФАКТОРОВ В АНАЛИЗЕ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ.

В детерминированном факторном анализе (ДФА) для этого используются следующие способы:

· цепной подстановки

· индексный

· абсолютных разниц

· относительных разниц

· пропорционального деления

· интегральный

· логарифмирования

9. Классификация факторов в анализе хозяйственной деятельности.

Классификация факторов представляет собой распределение их по группам в зависимости от общих признаков. Она позволяет глубже разобраться в причинах изменения исследуемых явлений, точнее оценить место и роль каждого фактора в формировании величины результативных показателей.

Факторы, которые исследуются в анализе хозяйственной деятельности, могут быть классифицированы по разным признакам.

По своей природе факторы подразделяются на природно-климатические, социально-экономические и производственно-экономические.

Природно-климатические факторы оказывают большое влияние на результаты деятельности в сельском хозяйстве, в добывающей промышленности, лесном хозяйстве и других отраслях. Учет их влияния позволяет точнее оценить результаты деятельности предприятия.

К социально-экономическим факторам относятся жилищные условия работников, организация культурно-массовой, спортивной и оздоровительной работы на предприятии, общий уровень культуры и образования кадров и др. Они способствуют более полному использованию производственных ресурсов предприятия и повышению эффективности его деятельности.

Производственно-экономические факторы определяют полноту и эффективность использования производственных ресурсов предприятия и конечные результаты его деятельности.

10. Классификация резервов в анализе хозяйственной деятельности.

Под хозяйственными резервами в АХД понимают возможности повышения эффективности деятельности организации на основе использования достижений научно-технического прогресса и передового опыта.

1. По пространственному признаку:

- Общегосударственные - ликвидация диспропорций в развитии различных отраслей национальной экономики, изменения в них форм собственности и системы управления, налогового законодательства и т.д.

- Региональные – Выявляются и используются в пределах географического района (использование местного сырья и топлива, энергетических и трудовых ресурсов и т.д.)

- Отраслевые – Выявляются и используются только на уровне конкретной отрасли, национальной экономики (разработка новых технологий, конструкций средств труда и т.д.)

- Внутрихозяйственные – Выявляются и используются только в исследуемой организации. Они возникают из-за недостаточно полного использования трудовых и материальных ресурсов, средств труда и внедрения достижений НТП.

2. По признаку времени

- Неиспользованные – Упущенные возможности повышения эффективности производства относительно плана или достигнутого уровня в предыдущем году(периодах), передового опыта аналогичных предприятий и достижений НТП за определенный промежуток времени

- Текущие – Возможности улучшения результатов хозяйственной деятельности, которые можно реализовать в ближайшее время (месяц, квартал, год).

- Перспективные – Возможности улучшения результатов хозяйственной деятельности, которые могут быть реализованы в отдаленной перспективе. Их использование связано со значительными инвестициями, внедрением новейших достижений НТП, перестройкой производства и т.д.

3. По источникам образования

- Внутренние – Резервы, которые выявляются в конкретной организации и реализованы ею за счет своих средств

- Внешние – Техническая, технологическая или финансовая помощь субъекту хозяйствования со стороны государства, вышестоящих органов, спонсоров со стороны и т.д.

4. По характеру воздействия на результаты производства

- Экстенсивные – Связаны с использованием в производстве дополнительных ресурсов (материальных, трудовых, земельных и д.р.)

- Интенсивные – Основаны на более полном и рациональном использовании имеющегося производственного потенциала. С ускорением НТП ослабевает роль резервов экстенсивного характера и усиливается поиск резервов интенсификации производства

5. По способам выявления

- Явные – Резервы, которые легко выявить по материалам оперативного и бухгалтерского учета и отчетности. Они представляют собой очевидные потери (недостача, порча продукции и материалов на складе, потери от списания долгов, выплаченные штрафы, забракованные изделия и т.д.) и перерасход всех видов ресурсов по сравнению с действующими нормами на предприятии.

Явные резервы подразделяются на условные – существующие при определенных условиях: перерасход всех видов ресурсов по сравнению с действующими на данный момент нормами; безусловные – очевидные без всяких условий: потери сырья, материалов и рабочего времени. Это брак, недостача, порча, уплата штрафов. Они являются результатом бесхозяйственности, воровства, невыполнения обязательств.

- Скрытые – Могут быть выявлены в процессе анализа. Они связаны с внедрением достижений НТП и передового опыта аналогичных предприятий и не предусмотрены, как правило, планом.

6. По видам потребляемых ресурсов в процессе труда различают резервы, связанные с улучшением использования

- Трудовых ресурсов – Создание дополнительных рабочих мест; ликвидация потерь рабочего времени; повышение производительности труда за счет его интенсификации; улучшение структуры кадров; рост квалификации работников.

- Средств труда – Ликвидация потерь рабочего времени работы оборудования; улучшение структуры ОФ.

- Предметов труда – Снижение норм расхода материалов; внедрение прогрессивных видов сырья и материалов.

7. По стадиям процесса производства и обращения различают резервы выявленные

- В сфере производства – Экономия материальных ресурсов, улучшение использования средств и предметов труда, рост производительности труда.

- В сфере обращения – Уменьшение затрат, связанных с хранением, перевозкой и продажей готовой продукции.

11. Способ цепной подстановки.

Способ цепной подстановки позволяет определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены базисной величины каждого факторного показателя в объеме результативного показателя на фактическую в отчетном периоде. С этой целью определяют ряд условных величин результативного показателя, которые учитывают изменение одного, затем двух, трех и последующих факторов, допуская, что остальные не меняются.

алгоритм расчета способом цепной подстановки для этой модели:

12. Способ абсолютных разниц.

Способ абсолютных разниц применяется для расчета влияния факторов на прирост результативного показателя в детерминированном анализе, но только в мультипликативных моделях вида: Y=X1*X2*X3*….Xn и моделях мультипликативно — аддитивного типа: Y=(a-b)*c; Y=a*(b-c)

И хотя его использование ограничено, благодаря своей простоте, он получил широкое применение в АХД.

При его использовании величина влияния факторов рассчитывается умножением абсолютного прироста значения исследуемого фактора на базовую (плановую) величину факторов, которые находятся справа от него, и на фактическую величину факторов, расположенных слева от него в модели.

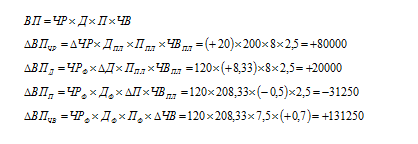

Алгоритм расчета для мультипликативной четырехфакторной модели валовой продукции выглядит следующим образом:

План по выпуску продукции в целом перевыполнен на 200 млн. руб. (600 – 400), в том числе за счет изменения:

1. количества рабочих ΔВПчр = + 80

2. количества отработанных дней одним рабочим за год ΔВПД = +20

3. средней продолжительности рабочего дня ΔВПП = — 31,25

4. среднечасовой выработки ΔВПЧВ = -131,25

5. ΔВП = ΔВПчр + ΔВПД + ΔВПП + ΔВПЧВ = + 80 +20 — 31,25 + 131,25 = +200

Всего: +200 млн. руб.

Таким образом, с помощью способа абсолютных разниц получаются те же результаты, что и способом цепной подстановки. Здесь также необходимо следить за тем, чтобы алгебраическая сумма прироста результативного показателя за счет отдельных факторов равнялась его общему приросту.

13. Способ относительных разниц

Способ относительных разниц – это способ измерения влияния фактора на результативный показатель базируется на относительных приростах или коэффициентах. Он применяется в мультипликативных и комбинированных моделях типа: у=(а-в)*с.

Для мультипликативной модели у=а*в*с способ относительных разниц применяется в следующей последовательности:

1. определяется модель у=а*в*с;

2. рассчитываются относительные отклонения факторных показателей:

а (%)=

а (%)=  ; в (%)=

; в (%)=  ; с (%)=

; с (%)=  ;

;

*****************************************?????????????????????????????????????????

14. Способы обработки экономической информации в анализе хозяйственной деятельности.

Способ сравнения как один из способов познания наиболее широко используется во всех видах анализа. Сущность его состоит в сопоставлении однородных объектов с целью выявления черт сходства, либо различия между ними. С помощью сравнения выявляется общее и особенное в экономических явлениях, устанавливаются изменения в уровне исследуемых объектов, изучаются тенденции и закономерности их развития.

В анализе применяются следующие типы сравнений:

1. Сравнения фактически достигнутых результатов с данными прошлых периодов

2. Сопоставление фактического уровня показателей с плановыми

3. В практике аналитической работы широко используются сравнения с утвержденными нормами расхода ресурсов (сырья, материалов, энергоресурсов)

4. Следующий вид сравнения с лучшими результатами (например, в масштабе страны)

5. Часто показатели исследуемого предприятия сравниваются со среднеотраслевыми данными и средними по концерну

6. Сравнение параллельных и динамических рядов используется для определения и обоснования формы и направления связи между разными показателями

7. В анализе также применяются сравнения разных вариантов решения экономических задач, что позволяет выбрать наиболее оптимальный из них

8. При расчете влияния факторов и определения величины резервов широко используется также сопоставления результатов деятельности до и после изменения какого-либо фактора или производственной ситуации

Важное условие, которое необходимо соблюдать при анализе – это сопоставимость показателей. Так как сравнивать можно только качественно однородные величины.

15. Анализ технико-организационного уровня производства

Под технико-организационным уровнем (ТОУ) производства следует понимать состояние и степень использования предприятием совокупности элементов (факторов) производства: средств, предметов труда и самого труда.

Технико-организационный уровень включает в себя три составляющие:

- научно-технический уровень производства (первый блок);

- уровень организации производства и труда (второй блок);

- уровень управления (третий блок).

Анализ научно-технического уровня производства состоит из:

- анализа качества и новизны продукции;

- анализа уровня механизации и автоматизации производства и прогрессивности применяемой технологии;

- анализа уровня технической и энергетической вооруженности.

Анализ уровня организации производства и труда включает в себя:

- •анализ концентрации, специализации и кооперирования производства;

- анализ длительности производственного цикла, включая анализ последовательности, параллельности, прямоточное, непрерывности и ритмичности производства;

- анализ гибкости производства;

- •анализ организации труда.

Анализ уровня управления содержит:

- анализ организационно-производственной структуры;

- анализ организационно-управленческой структуры;

- анализ эффективности управления.

Под организационно-техническим уровнем понимается достигнутый уровень развития средств производства, методов организации и управления. Для характеристики организационно-технического уровня используется система показателей, номенклатура которых весьма обширна (рис. 4.1). Например, в Институте экономики АН СССР была разработана картотека, которая включала более 200 показателей, характеризующих технико-экономический уровень производства. Подобная дифференциация показателей вряд ли целесообразна, так как показатели, как правило, характеризуют оценку результативности в различных направлениях.

16. Анализ обеспеченности предприятия основными средствами производства.

Одним из факторов увеличения объема производства продукции является обеспеченность их основными средствами в необходимом количестве и ассортименте и эффективное их использование.

Задачи анализа:

• определение обеспеченности предприятия и его структурных подразделений основными средствами и уровня их использования;

• выявление причин изменения их уровня;

• расчет влияния использования основных средств на объем производства продукции и другие показатели;

• изучение степени использования производственной мощности предприятия и оборудования;

• установление резервов повышения эффективности использования основных средств.

Поскольку обеспеченность предприятия ОПФ (точнее их наличие) тесно связано с их движением (вводом, выбытием) и (физическим и моральным) состоянием Анализ обычно начинается с изучения объема основных средств, их динамики и структуры как в целом, так и по отдельным подразделениям.

Большое значение имеет анализ 1) движения и 2) технического состояния основных средств, который проводится по данным бухгалтерской отчетности (форма № 5). Для этого рассчитываются следующие показатели:

1) коэффициент обновления (Кобн), характеризующий долю новых основных средств в общей их стоимости на конец года:

Кобн = Стоимость ввновь поступивших (ОПФ) основных средств / Стоимость основных средств на конец периода;

2) Коэффициент выбытия

Кв = Стоимость выбывших (ОПФ) основных средств / Стоимость основных средств на начало периода

3) коэффициент прироста ОПФ (Кпр):

Кпр = Сумма прироста основных средств / Стоимость ОПФ на начало периода

4) коэффициент износа (Кизн):

Кизн = Сумма износа (амортизации) основных средств / Первоначальная стоимость основных средств на соответствующую дату

5) коэффициент технической (физической) годности (Кг):

Кг = Остаточная стоимость основных средств / Первоначальная стоимость основных средств

6) срок обновления основных средств (Тобн):

Тобн = Стоимость основных средств на начало периода / Стоимость вновь поступивших (введеннных) основных средств

В рамках анализа этих показателей проверяется выполнение плана по

· внедрению новой техники,

· вводу в действие новых объектов,

· ремонту -(модернизации) основных средств.

Определяется доля прогрессивного оборудования в его общем количестве и по каждой группе машин и оборудования, а также доля автоматизированного оборудования.

Объектами изучения здесь должны быть физический и моральный износ ОПФ. Анализ морального износа предполагает расчет величины финансовых потерь от использования устаревшего оборудования.

Для характеристики возрастного состава и морального износа фонды группируют по продолжительности эксплуатации (до 5 лет, 5-10, 10-20 и более 20 лет), рассчитывают средний возраст оборудования.

Обеспеченность предприятия отдельными видами машин, механизмов, оборудования, помещениями устанавливается сравнением фактического их наличия с плановой потребностью, необходимой для выполнения плана по выпуску продукции.

Обобщающими показателями являются фондовооруженность и техническая вооруженность труда.

Показатель общей фондовооруженности (труда) рассчитывается отношением среднегодовой стоимости промышленно-производственных фондов к среднесписочной численности рабочих в дневную смену (имеется в виду, что рабочие, занятые в других сменах, используют те же средства труда).

Уровень технической вооруженности (труда) определяется отношением стоимости производственного оборудования (активной части ОПФ) к среднесписочному числу рабочих в дневную смену. Темпы его роста сопоставляются с темпами роста производительности труда. Желательно, чтобы темпы роста производительности труда опережали темпы роста технической вооруженности труда. В противном случае происходит снижение фондоотдачи.

17. Анализ интенсивности и эффективности использования основных производственных фондов.

Для обобщающей характеристики эффективности и интенсивности использования основных средств служат следующие показатели:

фондорентабельность (отношение прибыли от основной деятельности к среднегодовой стоимости основных средств);

фондоотдача основных производственных фондов (отношение стоимости произведенной продукции к среднегодовой стоимости основных производственных фондов);

фондоотдача активной части основных производственных фондов (отношение стоимости произведенной продукции к среднегодовой стоимости активной части основных средств);

фондоемкость (отношение среднегодовой стоимости ОПФ к стоимости произведенной продукции за отчетный период);

Для обобщающей характеристики эффективности и интенсивности использования основных производственных фондов (ОПФ) используются следующие показатели:

фондорентабельность (отношение прибыли от основной деятельности к среднегодовой стоимости основных средств);

относительная экономия ОПФ:

ЭОПФ= ОПФ1 — ОПФ0 * IВП

где ОПФ0, ОПФ1 — соответственно среднегодовая стоимость основных производственных фондов в базисном и отчетном годах;

IВП - индекс объема производства продукции.

В процессе анализа изучаются динамика перечисленных показателей, выполнение плана по их уровню, проводятся межхозяйственные сравнения. После этого изучают факторы изменения величины фондорентабельности и фондоотдачи.

Наиболее обобщающим показателем эффективности использования основных фондов является фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции. Взаимосвязь этих показателей можно представить следующим образом:

RОПФ = ФО ОПФ* RВП.

Изменение фондорентабельности за счет:

фондоотдачи основных производственных фондов

Δ RОПФ= ΔФО * RВП0;

рентабельности продукции

Δ RОПФ= ФО1 * ΔRВП.

18. Состав и структура оборотных средств предприятия.

В свой состав оборотные средства включают оборотные производственные фонды и фонды обращения. Соответственно: Оборотные производственные фонды заняты в сфере производства. Фонды обращения заняты в сфере обмена. Состав оборотных средств определяется исключительно особенностями их использования на предприятии с учетом их распределения в различных сферах производства и реализации продукции. По своей сути состав оборотных средств предприятия отражает их размещение в зависимости от нахождения в определенной форме: денежной, производственной или товарной.

Состав оборотных средств предприятия соответствует их классификации по назначению в производственном процессе, т.е. по элементам оборотных производственных фондов и фондов обращения.

1. Производственные запасы и сырье

Основные материалы и сырье – это предметы труда, из которых изготавливают продукцию.

Полуфабрикаты – это материалы, которые имеют некоторую степень обработки, но готовой продукцией не являются.

Топливо – включает нефть, газ, бензин, уголь и т.п. и используется для технологических, двигательных, хозяйственных и других нужд предприятия.

Вспомогательные материалы – используются для воздействия на основные материалы, сырье и полуфабрикаты с целью придания дополнительных, но не главных свойств готовой продукции, а также для обслуживания, ремонта, ухода за орудиями труда и облегчения производственных процессов.

Малоценные и быстроизнашивающиеся предметы – используются в процессе труда, для хозяйственных нужд и т.п.

2. Незавершенное производство – продукция, которая еще прошла все производственные стадии, т.е. не стала готовой продукцией, а также неукомплектованные изделия.

3. Расходы будущих периодов – произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам.

4. Готовая продукция – часть готовой продукции, которая находится на складе предприятия. Это полностью законченная, изготовленная и укомплектованная продукция.

5. Товары отгруженные – часть готовой продукции, которая была отгружена покупателям, но еще не оплачена.

6. Дебиторская задолженность – задолженность контрагентов перед предприятием.

7. Денежные средства – средства на расчетных счетах и в кассе предприятия. Структура оборотных средств

В отличие от состава оборотных средств, их структура является более сложной категорией, так как подразумевает наличие нормируемых и ненормируемых оборотных активов. К нормируемым оборотным активам относятся материальные оборотные средства, а к ненормируемым – финансовые оборотные средства. Соответственно структура оборотных средств помимо оборотных производственных фондов и фондов обращения учитывает и материальные и финансовые оборотные активы.

19. Анализ эффективности использования оборотных средств.

В ходе анализа эффективности использования оборотных средств анализируются величины показателей на начало и конец года. Затем рассматривается темп их роста путем сопоставления значений показателя на конец года к значению показателя на начало года, выраженное в процентах.

Важнейшими показателями использования оборотных средств являются коэффициенты оборачиваемости и загрузки оборотных средств, а также длительность одного оборота в днях и коэффициент обеспеченности собственными оборотными средствами

20. Анализ обеспеченности предприятия трудовыми ресурсами.

При изучении показателей трудовых ресурсов в первую очередь обращается внимание на то, как организация обеспечена необходимым персоналом. С этой целью рассматриваются:

· - состав и структура промышленно-производственного персонала;

· - обеспеченность организации и ее подразделений рабочими, административно-управленческим персоналом;

· - обеспеченность квалификационным составом работающих;

· - движение рабочей силы.

Работники организации подразделяются на две основные группы:

· 1) промышленно-производственный персонал (ППП) - работники, непосредственно участвующие в производственном процессе или обслуживающие этот процесс. В частности, к ППП относятся рабочие, специалисты, административно-управленческий персонал;

· 2) непромышленный персонал - работники, непосредственно не связанные с основной деятельностью организации, но создающие нормальные условия для воспроизводства рабочей силы. К этой группе работников относится персонал жилищно-коммунальных хозяйств (ЖКХ), детских учреждений, организаций культурно-бытового обслуживания.

Обеспеченность предприятия трудовыми ресурсами определяется путем сравнения фактического количества работников по категориям и профессиям с плановой потребностью. Особое внимание уделяется анализу обеспеченности предприятия кадрами наиболее важных профессий.

Для характеристики движения рабочей силы рассчитывают и анализируют динамику следующих показателей:

коэффициент оборота по приему рабочих (Кпр):

Кпр = Количество принятого персонала на работу/Среднесписочная численность персонала = 80/200 = 0,4;

коэффициент оборота по выбытию (Кв):

Кв = Количество уволившихся работников/Среднесписочная численность персонала = 40/200 = 0,2;

коэффициент текучести кадров (Кт.к.):

Кт.к = Количество уволившихся работников по собственному желанию и за нарушение трудовой дисциплины/Среднесписочная численность персонала = 28/200 = 0,14;

коэффициент постоянства состава персонала предприятия (Кп.с.):

Кп.с = Количество работников, проработавших весь год/Среднеспи-сочная численность персонала предприятия = 140/200 = 0.7.

Необходимо изучить причины увольнения работников (по собственному желанию, сокращение кадров, нарушение трудовой дисциплины и др.).

Напряженность в обеспечении предприятия трудовыми ресурсами может быть несколько снята за счет более полного использования имеющейся рабочей силы, роста производительности труда работников, интенсификации производства, комплексной механизации и автоматизации производственных процессов, внедрения новой более производительной техники, усовершенствования технологии и организации производства. В процессе анализа должны быть выявлены резервы сокращения потребности в трудовых ресурсах в результате проведения перечисленных мероприятий.

Если предприятие расширяет свою деятельность, увеличивает свои производственные мощности, создает новые рабочие места, то следует определить дополнительную потребность в трудовых ресурсах по категориям и профессиям и источники их привлечения.

Резерв увеличения выпуска продукции за счет создания дополнительных рабочих мест определяется умножением их прироста на фактическую среднегодовую выработку одного рабочего:

Р ^ ВП = Р ^ КР • ГВф,

где Р ^ ВП - резерв увеличения выпуска продукции;

Р ^ КР - резерв увеличения количества рабочих мест;

ГВф - фактическая среднегодовая выработка рабочего.

21. Анализ производительности труда. Анализ заработной платы.

Производительность труда характеризует эффективность, результативность затрат труда и определяется количеством продукции, произведенной в единицу рабочего времени, либо затратами труда на единицу произведенной продукции или выполненных работ.

Факторы и резервы роста производительности труда:

природно-климатические;

организационно-технические;

социально-экономические (характеризующие степень использования рабочей силы).

Факторы роста производительности труда по сфере своего действия подразделяются на внутрипроизводственные и отраслевые.

К внутрипроизводственным относятся факторы, действующие на предприятиях всех отраслей народного хозяйства. Все их многообразие сводится к следующим укрупненным группам: повышению технического уровня производства, совершенствованию управления, организации производства и труда, изменению объема и структуры производства.

Кроме факторов, действующих на предприятиях, на уровень и темпы роста производительности труда влияют отраслевые факторы: специализация, концентрация и комбинирование, освоение новых производств, изменение размещения отрасли по территории страны, изменение темпов роста и доли подотраслей и производств. Таким образом, производительность труда работников зависит от эффективного использования научно-технического прогресса, рабочего времени, квалификации, мотивации и стимулирования труда.

22. Анализ динамики и выполнения плана производства и реализации продукции.

Методика анализа производства и реализации продукции. Факторы изменения ее объема. Анализ выполнения договорных обязательств по поставкам продукции.

Объем производства и реализации промышленной продукции может выражаться в натуральных, условно-натуральных, трудовых и стоимостных измерителях. Обобщающие показатели объема производства продукции получают с помощью стоимостной оценки. Основными показателями объема производства служат товарная и валовая продукция.

Валовая продукция - это стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство. Выражается в сопоставимых и действующих ценах.

Товарная продукция отличается от валовой тем, что в нее не включают остатки незавершенного производства и внутрихозяйственный оборот. По своему составу на многих предприятиях валовая продукция совпадает с товарной, если нет внутрихозяйственного оборота и незавершенного производства.

Объем реализации продукции определяется или по отгрузке продукции покупателям, или по оплате (выручке). Может выражаться в сопоставимых, плановых и действующих ценах. В условиях рыночной экономики этот показатель приобретает первостепенное значение. Реализация продукции является связующим звеном между производством и потребителем. От того, как продается продукция, какой спрос на нее на рынке, зависит и объем ее производства.

Важное значение для оценки выполнения производственной программы имеют и натуральные показатели объемов производства и реализации продукции (штуки, метры, тонны и т.д.). Их используют при анализе объемов производства и реализации продукции по отдельным видам и группам однородной продукции.

Условно-натуральные показатели, как и стоимостные, применяются для обобщенной характеристики объемов производства продукции, например, на консервных заводах используется такой показатель, как тысячи условных банок, на ремонтных предприятиях - количество условных ремонтов, в обувной промышленности - условные пары обуви, исчисленные на основе коэффициентов их трудоемкости и т.д.

Нормативные трудозатраты используются также для обобщенной оценки объемов выпуска продукции в тех случаях, когда в условиях многономенклатурного производства не представляется возможным использовать натуральные или условно-натуральные измерители.

Анализ начинается с изучения динамики выпуска и реализации продукции, расчета базисных и цепных темпов роста и прироста (табл. 18.1).

23. Анализ ассортимента и структуры продукции.

При анализе результатов хозяйственной деятельности предприятие должно учитывать ассортиментную политику и структуру выпускаемой продукции. При формировании ассортимента продукции компании учитывают, с одной стороны, спрос на данные виды продукции, а с другой – наиболее эффективное использование трудовых, сырьевых, технических, технологических, финансовых и других ресурсов, имеющихся в его распоряжении.

Систему формирования ассортимента продукции составляют:

1. Определение текущих и перспективных потребностей потребителей.

2. Оценка уровня конкурентоспособности выпускаемой или планируемой к выпуску продукции.

3. Изучение жизненного цикла товара, принятие своевременных мер по внедрению новых, более совершенных видов продукции и изъятие из производственной программы морально устаревших и экономически неэффективных изделий.

4. Оценка экономической эффективности и степени риска изменений в ассортименте продукции.

Для оценки выполнения плана производства продукции по ассортименту применяется коэффициент, расчет которого производится путем деления общего фактического объема производства товаров, зачтенного в выполнение плана производства по ассортименту, на общий плановый выпуск продукции (продукция, изготовленная сверх плана или не предусмотренная планом, не засчитывается в выполнение плана по ассортименту).

Коэффициент выполнения плана по ассортименту = (Фактический выпуск / Выпуск изделий в стоимостном выражении по плану) х 100 %

24. Анализ общей суммы затрат на производство продукции.

Затраты на производство продукции включают в себя следующие элементы:

– материальные затраты (сырье, материалы, покупные комплектующие изделия и полуфабрикаты, топливо, энергия и т.д.);

– затраты на оплату труда;

– отчисления на социальные нужды;

– амортизационные отчисления;

– прочие затраты (арендная плата, налоги, услуги связи, командировочные расходы, расходы по обязательному страхованию, кредитам и займам и др.).

Если доля заработной платы уменьшается, а доля амортизации увеличивается, то это свидетельствует о повышении технического уровня предприятия и росте производительности труда.

Затраты делятся на переменные и постоянные.

Переменные затраты зависят от объема производства продукции. В основном это прямые затраты ресурсов на производство продукции (прямая заработная плата, расход сырья, материалов, топлива, энергии и др.).

Постоянные затраты не зависят от динамики объема производства продукции – это амортизация, арендная плата, заработная плата обслуживающего персонала, находящегося на почасовой оплате труда, расходы, связанные с управлением и организацией производства, и т.д.

Предприятию боле выгодно, если на единицу продукции приходится меньшая сумма постоянных затрат, что возможно при достижении максимального объема производства продукции на имеющихся производственных площадях.

В сумме все затраты организации на производство продукции образуют производственную себестоимость, а затраты на производство и реализацию продукции – полную себестоимость.

Общая сумма затрат (Зобщ) может изменяться из-за:

– объема выпуска продукции в целом по предприятию (VВПобщ);

– ее структуры ( );

);

– уровня переменных затрат на единицу продукции (bi);

– суммы постоянных расходов на весь выпуск продукции (А).

Факторная модель для анализа общей суммы затрат на производство продукции имеет следующий вид:

Зобщ = ∑ (VВПобщ ∙ ∙bi) + А.

Для расчета влияния факторов на общую сумму затрат на производство продукции может применяться способ цепной подстановки.

Основными резервами снижения общей суммы затрат на производство продукции являются:

– увеличение объема производства продукции за счет более полного использования производственной мощности предприятия;

– повышение уровня производительности труда за счет внедрения новой техники и технологии (уменьшение рабочих мест ведет к снижению фонда оплаты труда, уменьшению отчислений