Оглавление

| Введение …………………………………………………………………... 1.Определение финансового учета. Его сущность и назначение ……… 2.Цели и задачи финансового учёта. Требования к ведению финансового учета. ………………………………….…………………….. 3.Принципы Финансового учета…………………………………….......... 4.Этапы финансового учета………………………………………….......... 5.Пользователи финансового учета………………………………………. Заключение…………………………………………………………………. Библиографический список………………………………………………. |

Введение

В процессе решения задач на разных уровнях управления в значительной мере проявляется недостаток данных, которые характеризуют реальные производственно-экономические и финансовые процессы. В настоящее время финансовый учет на предприятии рассматривают с точки зрения его эффективности в достижении результатов.

Одной из наиболее ярко выраженных проблем настоящего времени для российского общества является приведение существующей в стране системы бухгалтерского учета и отчетности, в соответствии с требованиями рыночной экономики и международными стандартами. Российская Федерация, наряду с 28 странами и пятью международными организациями представлена в Консультационном совете по стандартам при Правлении Совета по международным стандартам финансовой отчетности (СМСФО). Правительство Российской Федерации выбрало путь планомерного преобразования национальных правил бухгалтерского (финансового) учета, принимая во внимание основные и главные принципы международных правил и стандартов. Поэтому развитие внешнеэкономических международных связей и привлечение в страну иностранных инвестиций говорят о необходимости обеспечения потенциальных партнеров рынка достоверной и понятной информацией о финансовом состоянии, которая позволит участникам принимать обоснованные решения при построении хозяйственных отношений с российскими предприятиями. Поэтому необходимо финансовую информацию о российских предприятиях выдавать в более привычной форме для потенциальных инвесторов. Это, в свою очередь, достигается отображением состояния производственно-экономических ресурсов организации. Таким образом, подразумевается представление в бухгалтерской отчетности активов, обязательств перед организацией, прибылей и убытков и капитала организации, а также расходов, доходов. Такая политика ведения финансовой отчетности позволит расширить границы внешнеэкономических связей.

Понятия бухгалтерский и финансовый учёт часто применяются в одном смысловом содержании, однако существует различие. В мировой практике обычно бухгалтерский учёт подразделяют на две составные части:

1. внешнюю – финансовый учет;

2. внутреннюю – управленческий учет.

При составлении финансового учета необходимо знать:

· задачи финансового учета;

· принципы финансового учета;

· требования к отчетности;

· законодательные акты, относящиеся к бухгалтерскому учету;

· владеть навыками применения и составления плана счетов бухучета.

1. Определение финансового учета. Его сущность и назначение.

Финансовый учет – это совокупность положений и процедур по подготовке, систематизации, предоставлению информации о финансовом состоянии компании, а также о результатах ее деятельности в соответствии со стандартами и законами бухгалтерского учета.

Финансовый учет – это система сбора и обобщения информации, которая помогает обеспечить бухгалтерское оформление и регистрацию хозяйственных операций, а также составление бухгалтерской (финансовой) отчетности. Бухгалтерский финансовый учет предназначен для обобщения информации о деятельности организации в целом. Это совокупность, упорядочение и обобщение зарегистрированных сведений о финансовом состоянии организации или предприятия, состоянии его имущества, ведении финансовых операций и обязательствах перед налоговыми, социальными органами и частными предприятиями. Важно знать, вся финансовая отчетность заполняется непрерывно. К каждой записи обязательно прилагаются документы, подтверждающие денежные операции, к примеру: чеки, квитанции, платежные поручения и т. д.

Таким образом, в финансовом учете формируется информация по общим показателям деятельности коммерческой организации. В итоге данные финансового учета сводятся в финансовой отчетности и используются внутри организации руководителями различных уровней, а также представляются внешним пользователям для ознакомления. К внешним пользователям следует относить, к примеру: учредителей организации, органы статистики, банковские, финансовые учреждения и налоговые органы (инвесторы, кредиторы, банки и т. д.).

* В настоящее время ведение финансового учета и представление форм финансовой отчетности считается обязательным для всех предприятий. Находящихся на территории РФ, строго придерживаясь регламентированной формы отчетности, в соответствии с требованиями российского законодательства.

Обязательное ведение финансового учета распространяется также и на иностранные представительства и филиалы с момента регистрации иностранных организаций в качестве юридического лица на весь период, пока будет осуществляться их деятельность, до их реорганизации или ликвидации.

Финансовый учет предусматривает:

- Учет всех активов, обязательств, собственного и заемного капитала, финансовых результатов деятельности.

- Общее нормативное регулирование, обеспечивающее сопоставимость финансовой информации, раскрываемой различными организациями.

- Ограниченность финансовыми показателями в обобщенном денежном выражении.

- Отражение информации о прошедших событиях.

- Раскрытие всей существенной финансовой информации в публичной отчетности.

Предметом финансового учета является хозяйственная деятельность организации в целом, направленная на выполнение уставных обязательств.

Под объектами финансового учёта подразумеваются нематериальные и материальные объекты предприятия, которые подлежат предметно-количественному учёту. К ним относятся:

Таблица 1 – Объекты финансового учета

| · денежные средства на расчетном и валютном счете, в кассе; |

| · расчеты: 1. с поставщиками; 2. с покупателями; 3. с организациями соцстраха и пенсионного обеспечения; 4. с бюджетом; 5. с банком; 6. с персоналом. |

| · производственные запасы; |

| · основные средства; |

| · нематериальные активы; |

| · капитальные вложения; |

| · финансовые вложения в ценные бумаги; |

| · финансовые результаты и использование прибыли |

| · готовая, отгруженная и реализованная продукция; |

| · фонды, резервы и займы; |

Основными элементами организации финансового учёта являются:

· первичный учёт и документооборот;

· объём и содержание отчётности;

· план счетов бухгалтерского учёта;

· формы организации учётно-вычислительных работ;

· формы бухгалтерского учёта;

· организация материальной ответственности;

· учётная политика предприятия;

· Инвентаризация.

2. Цели и задачи финансового учёта. Требования к ведению финансового учета.

Финансовый учет - это львиная доля бухгалтерского учета.

Поэтому цели и задачи финансового учёта включаются в цели и задачи бухгалтерского учёта.

Цель финансового учета – это дать аналитикам сведения, которые необходимы и требуются им для дальнейшего принятия решений.

Задачи финансового учета

Финансовый учет необходимо вести систематически и придерживаясь определенного плана. При ведении учета движения финансовых средств необходимо:

- формировать и систематизировать только полные и достоверные данные о финансовой деятельности организации и ее имущественном положении, которые подтверждены документально;

- предоставлять их внутренним пользователям бухгалтерской отчетности: руководству, учредителям; а также внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации, по требованию директората, кредиторам, партнерам, инвесторам; в форме отчетов статистике, налоговым органам и т. д.;

- контролировать наличие, движение и амортизацию имущества, находящегося в собственности фирмы;

- обеспечить руководство достоверной и качественной финансовой информацией для надлежащего соблюдения российского законодательства при осуществлении различных хозяйственных операций, а также для анализа, на основании которого осуществляется построение дальнейшей стратегии развития предприятия;

- грамотное использование материальных, денежных, рабочих ресурсов, согласно нормам, утвержденным российским законодательством;

- выявлять и определять возможные скрытые финансово-хозяйственные потенциалы предприятия, а также прогнозировать финансовые операции с целью предотвращения отрицательных последствий и ошибок в производственной и хозяйственной деятельности предприятия, выявлять внутрихозяйственные резервы обеспечения для финансовой устойчивости.

Руководитель предприятия в соответствии с действующим законодательством несет ответственность за организацию бухгалтерского (финансового) учёта, отчётности. Он обязан создавать все необходимые условия для четкого и правильного ведения бухгалтерского учёта. Следовательно, руководитель должен проконтролировать и обеспечить обязательное выполнение всеми подразделениями, работниками и службами, которые имеют отношение к бухгалтерскому учёту. Все требования главного бухгалтера, которые касаются порядка представления и оформления для учёта документов и финансовых сведений. Финансовый учёт в организации находится в ведении бухгалтерии, которую возглавляет главный бухгалтер. Бухгалтерская (финансовая) отчетность обычно подписывается руководителем и главным бухгалтером предприятия. Стоит также заметить, что на предприятии, где бухгалтерский учет ведется на договорных началах специализированной организацией или специалистом, бухгалтерская (финансовая) отчетность подписывается руководителем этой организации и специалистом, который отвечает и ведет бухгалтерский учет.

Содержание финансовой отчетности не является коммерческой тайной, так как там отражаются только общие сведения о деятельности предприятия. Следовательно, оно может быть свободно опубликовано и, в большинстве случаев, заверяется аудиторской компанией. Аудиторская проверка органами контроля проводится с целью проверить достоверность и правильность представляемой отчетности о движении денежных средств в рамках организации за конкретный отчетный период. Также аудиторы проверяют соответствие формы учета действующему регламенту по РФ.

Требования к ведению финансового учета - определяют основы построения системы бухгалтерского учета:

Таблица 2 – Требования к ведению финансового учета

| · осмотрительность | - бухгалтерский учет должен обеспечить большую готовность к учету расходов и потерь, чем возможных доходов и активов; |

| · полнота | - отражение в учете всех фактов деятельности; |

| · приоритет содержания перед формой | -отражение фактов хозяйственной; |

| · деятельность | не только по требованиям правовой формы, но и по экономическому содержанию; |

| · непротиворечивость | - сопоставимость всех данных бухгалтерского учета; |

| · рациональность | - рациональное, логическое и обдуманное ведение учета с минимальными затратами на получение информации; |

| · своевременность | -отражение фактов хозяйственной деятельности в учете и отчетности должно происходить во время с определенной переодичностью. |

Денежная единица в финансовом учёте применяется по курсу, действовавшему в момент совершения хозяйственной операции.

3. Принципы Финансового учета

Принцип – это основа, исходное, базовое положение бухгалтерского учета как науки, которое предопределяет все дальнейшие, вытекающие из него утверждения.

Разумеется финансовый учёт строго регламентируется. При его ведении важно использовать систему двойной записи, а также обязательно нужно следовать общепринятым принципам и законам ведения бухгалтерского учёта.

В соответствии с Первым международным учетным стандартом основополагающими бухгалтерскими (финансовыми) принципами являются:

Таблица 3 – Финансовые принципы

| Название | Содержание |

| Принцип автономности | предполагает, что та или иная организация существует как единое самостоятельное юридическое лицо; имущество организации строго обособлено от имущества ее совладельцев, работников и других юридических лиц. |

| Принцип двойной записи | заключается в отражении хозяйственных явлений, фактов и операций, предопределенном использованием двойной записи на счетах, одновременно и на одинаковую сумму по дебету одного счета и кредиту другого бухгалтерского счета. |

| Принцип действующей организации | предполагает, что организация нормально функционирует и сохранит свои позиции на рынке в обозримом будущем, погашая обязательства перед поставщиками и потребителями и иными партнерами в установленном порядке. |

| Принцип объективности (регистрации) | состоит в том, что все хозяйственные операции должны находить отражение в бухгалтерском учете, быть зарегистрированными на протяжении всех этапов учета, подтверждаться оправдательными документами, на основании которых ведется учет. |

| Принцип осмотрительности (консерватизма) | предполагает определенную степень осторожности в процессе формирования суждений, необходимых при расчетах, производимых в условиях неопределенности, что позволяет избежать завышения активов (или доходов) и занижения обязательств (или расходов). |

| Принцип начислений (условные факты хозяйственной деятельности) | все операции записываются по мере их возникновения, а не в момент оплаты и относятся к тому отчетному периоду, когда была совершена данная операция. |

| Принцип периодичности | регулярное, периодически повторяющееся балансовое обобщение учетной информации – составление бухгалтерского баланса и других форм отчетности за год, полугодие, квартал, месяц; названный принцип обеспечивает сопоставимость отчетных данных, позволяет по истечении определенных периодов исчислить финансовые результаты. |

| Принцип конфиденциальности | заключается в том, что содержание внутренней учетной информации составляет коммерческую тайну организации, за разглашение которой и нанесение ущерба интересам хозяйствующего субъекта предусмотрена ответственность. |

| Принцип денежного измерения | предполагает количественное измерение фактов хозяйственной деятельности и применение в качестве единицы измерения валюты страны. |

| Принцип преемственности | разумная приверженность национальным традициям, достижениям отечественной науки и практики. |

Организация финансового учёта также подчиняется нижеперечисленным общим принципам:

1.Государственное регулирование финансового (бухгалтерского) учёта;

2.Сочетание государственного регулирования финансового учёта с предоставлением прав предприятию в организации и ведении бухгалтерского учёта;

3.Обеспечение возможности анализа данных бухгалтерского (финансового) учёта, позволяющего выявить резервы повышения эффективности производства;

4.Совершенствование учётного процесса, методологии и техники бухгалтерского учёта, научной организации труда работников бухгалтерии;

5. Применение общепринятых принципов управления финансовым учётом.

Организации обязаны представлять квартальную и годовую финансовую отчетность. Как правило, квартальная отчетность представляется в течение 30 дней с момента окончания квартала, а годовая в течение 90 дней. Однако, акционерные общества открытого типа обязаны публиковать годовую отчетность не позднее 1 июня года, следующего за отчетным.

4. Этапы финансового учета

Процесс финансового учёта проходит несколько этапов:

Таблица 4 – Этапы финансового учета

| Этапы | Содержание |

| I этап | Текущее наблюдение, измерение и регистрация хозяйственных операций, фиксирование полученных данных в документах |

| II этап | Систематизация, группировка полученной на первой стадии учётной информации, которая содержится в первичных бухгалтерских и иных учётных документах |

| III этап | Составление установленных форм бухгалтерской (финансовой) отчётности на основе данных бухгалтерского учёта |

| IV этап | На основании учётной и отчётной информации производится анализ финансово-хозяйственной деятельности организации. |

На первом и втором этапах происходит обработка информации, которая отражается в первичных документах. Данную информацию систематизируют в соответствии с требованиями организации бухгалтерского учёта, управления и текущего контроля. Несомненно, первичную информацию нужно объединять в группы в виде, который будет удобен как для внутреннего пользователя данной информации, так и для внешних пользователей.

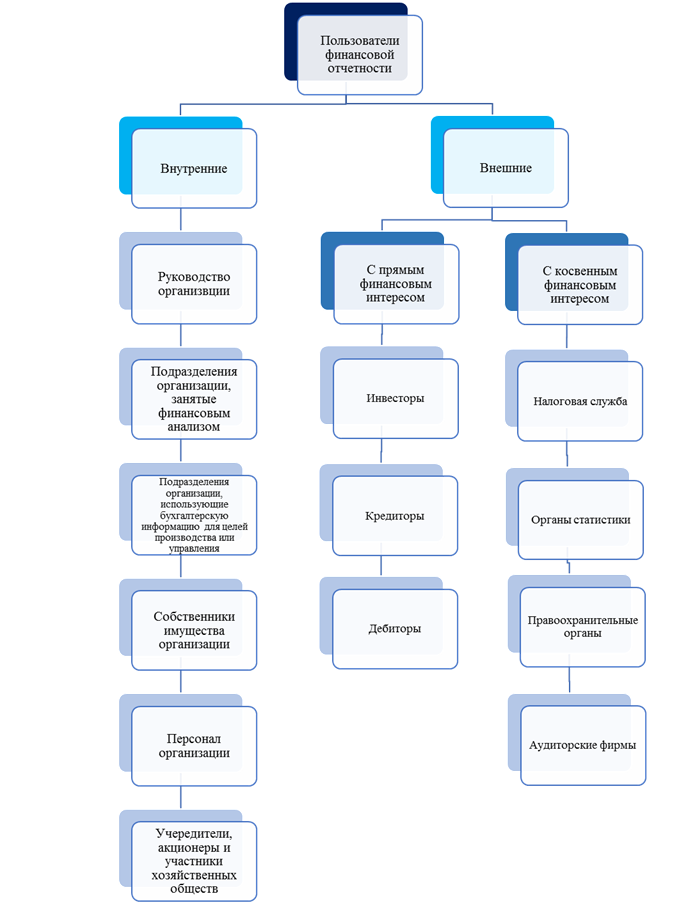

5. Пользователи финансового учета

Бухгалтерской информацией пользуется достаточно широкий круг лиц. На основании полученных данных из финансовой отчетности заинтересованные лица принимают решения для различных целей сферы своей деятельности. Одной из основных целей финансового учета, как отмечалось ранее, является обеспечение информацией пользователей в соответствии с законодательством или потребностями. Важно помнить, что основные критерии предоставляемой информации зависят от вида и уровня пользователей.

Пользователи финансовой информации – юридические и физические лица, которые заинтересованы в информации о финансовом и имущественном состоянии предприятия (организации), которые могут обладать минимальными знаниями о порядке и законах формирования требуемой ими информации, однако обладающими навыками ее использования.

Пользователи финансовой информации обычно подразделяются на три группы:

1) внутренние пользователи

К первой группе относятся: собственники фирмы, совладельцы, совет директоров, высший управленческий персонал, руководители, менеджеры, и другие пользователи, которым необходимо знать реальное состояние предприятия и его дел, а также точные данные для того, чтобы разрешить и уладить существующие проблемы, а также установить новые планы на будущее.

Информация, которая предоставляется внутренним пользователям, должна отвечать следующим требованиям:

· быть достоверной, своевременной и аналитической;

· быть достаточной для проведения анализа, осуществления контроля и принятия управленческих решений в области текущей инвестиционной деятельности.

В современных условиях бухгалтерская финансовая отчетность служит одним из основных источников информации не столько для менеджмента различного уровня самой организации, сколько для внешних пользователей.

Внешних пользователей, в чьих интересах предприятие обязано предоставлять финансовую отчетность, обычно подразделяют по целям получения информации на:

2) внешних пользователей, имеющих прямые финансовые интересы (основные пользователи)

Ко второй группе относятся пользователи с прямым финансовым интересом. Они используют сжатую информацию, находящуюся в финансовой отчетности, которая сформирована по данным учета. На основании полученной информации внешние пользователи делают вывод о возможностях и перспективах развитии организации, о ее конкурентоспособности и платежеспособности.

Примерами внешних пользователей являются инвесторы и кредиторы, для которых предприятия составляют финансовые отчеты общего назначения во многих регионах РФ. В указанных отчетах содержатся данные о том, насколько успешно фирмами достигнуты цели в плане прибыльности, и какова действительная платежеспособность организации.

Инвесторы как настоящие, так и потенциальные по финансовым отчетам общего назначения производят анализ и делают для себя выводы о финансовых возможностях и перспективах развития компании или предприятия в будущем, а также о том, стоит ли вкладывать в данную организацию силы и средства. Также инвесторы заинтересованы в доходе на инвестиции. Они желают знать больше информации о финансах, которая может помочь им определить, следует ли покупать, держать или продавать акции, выбранного ими предприятия. Таким образом, акционеры заинтересованы в информации, которая позволяет им оценить способность организации выплачивать дивиденды. Кредиторы как настоящие, так и потенциальные делают выводы о способности предприятия выплачивать кредит т.е. имеет ли оно деньги для выплаты процентов и сможет ли своевременно погашать долги по кредитам.

3) непрямые внешние пользователи

В третью группу входят пользователи с непрямым или косвенным финансовым интересом. К ним обычно относятся официальные государственные органы, которые на основе полученных данных делают выводы о формировании налогооблагаемой базы, также о правильности налоговых и иных расчетов, соответствии видов деятельности видам, указанным в уставе, исполнении расчетной дисциплины.

К ним, в частности, относятся налоговые органы, работники, кредиторы, поставщики и другие коммерческие контрагенты, клиенты, правительственные учреждения, общественность и другие заинтересованные лица и организации.

Стоит помнить, что внешние пользователи, имеющие право на использование внутренней информации (аудиторы, налоговая служба), которая должна отвечать требованиям достоверности, реальности, публичности и т.д., обязаны хранить коммерческую тайну организации.

Рисунок 1 – Пользователи финансовой отчетности

Заключение

Безусловно, финансовый учет является одним из важных процессов формирования бухгалтерской информации. Ведь, чтобы лучше понять и разобраться в бухгалтерском учете, необходимо ознакомится с разделом «финансовый учет», поскольку понятие «финансового учета» является неотъемлемой частью понятия «бухгалтерский учет». Таким образом, финансовый учет ведется для обобщения и систематизации полученной информации о деятельности предприятия, а именно: о расходах и доходах, кредиторской и дебиторской задолженности, наличия и движения активов, финансовых результатах деятельности, а также платежах в бюджет.

Итак, полученные данные финансового учета отражаются в соответствующих финансовых отчетах и предоставляются как внутренним, так и внешним пользователям (руководителю, органам статистики, кредиторам, инвесторам, банкам, налоговой).

Финансовый учет основывается на общепринятых международных стандартах и принципах. Стоит помнить, что правила ведения и порядок составления бухгалтерской (финансовой) отчетности регламентируются государством.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1) Федеральный закон РФ от 06.12.2011 №402-ФЗ «О бухгалтерском учете» (с учетом изменений и дополнений)

2) Учебник для студентов вузов: «Бухгалтерский учет» / Б94 Ю.А. Бабаев, И.П. Комиссарова, В.А. Бородин; Под ред. проф. ЮА Бабаева, проф. И.П. Комиссаровой.— 2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2005. - 527 с.

3) Учебник: «Бухгалтерский финансовый учет», 4-е издание дополненное Н.А.Каморджанова, И.В.Карташова.

4) Учебное пособие: Бухгалтерский финансовый учет и анализ отчетности / О.В. Костенко; Юргинский технологический институт. − Томск: Изд-во Томского политехнического университета, 2013. – 209 с.

5) Учебник: Бухгалтерский учет / Н.Г. Сапожникова. — 8-е изд., стер. — М.: КНОРУС, 2016. — 464 с. — (Бакалавриат)