(текущих) затрат

При определении влияния различных факторов на себестоимость продукции должны быть учтены факторы, непосредственно зависящие от данной производственной единицы (изменение в производственной программе, эффективность внедрения организационно-технических мероприятий) и не зависящие от него (горно-геологические условия, изменения цен, тарифов, систем оплаты и т.д.). Расчет изменения затрат в планируемом периоде ведется по следующим основным группам технико-экономических факторов:

- повышение технического уровня производства;

- улучшение организации производства и труда;

- изменение структуры и объема производства;

- изменение условий и способов добычи полезного ископаемого;

- улучшение использования природных ресурсов;

- отраслевые и прочие факторы.

Суть расчета сводится к следующему:

1) рассчитывается себестоимость продукции планируемого года, исходя из уровня затрат базового периода;

2) выявляются факторы и определяется влияние каждого из них, а так же их суммарное влияние на уровень затрат в ценах и условиях базового года;

3) из себестоимости продукции планового периода, найденной по уровню затрат базисного года, вычитается сумма экономии, полученной за счет влияния всех факторов, и суммируется сумма перерасхода, возникающего в результате ухудшения условий;

4) определяется уровень затрат на 1 т добычи продукции планируемого года и процент их снижения по сравнению с уровнем затрат базового периода.

Плановая себестоимость по элементам или статьям определяется следующим образом. Себестоимость продукции планируемого года, рассчитанную по уровню затрат базового периода, разбивают по элементам, пропорционально структуре себестоимости базового периода. Каждый элемент или статью себестоимости корректируют на величину экономии или перерасхода, рассчитанные по отдельным факторам, и получают плановую себестоимость по элементам или статьям.

Расчет изменения затрат с учетом технико-экономических факторов:

Увеличение объема производства продукции

или (22)

или (22)

(23)

(23)

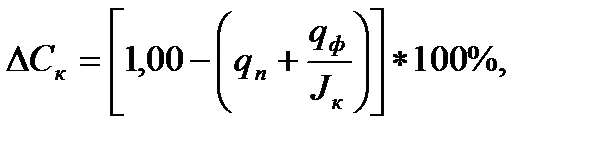

где:  Δ Ск — изменение себестоимости продукции по сравнению с базисным периодом в результате увеличения объема производства продукции, %; qф — удельный вес постоянных (условно-постоянных) расходов в себестоимости продукции базисного года, %; кк — коэффициент роста объема производства, определяемый как отношение планового объема производства к объему производства базисного периода, доли ед.; qп — удельный вес переменных (условно-переменных) расходов в себестоимости продукции базисного года, доли ед.; Jк — индекс изменения объема выпуска продукции (индекс физического объема), доли ед.

Δ Ск — изменение себестоимости продукции по сравнению с базисным периодом в результате увеличения объема производства продукции, %; qф — удельный вес постоянных (условно-постоянных) расходов в себестоимости продукции базисного года, %; кк — коэффициент роста объема производства, определяемый как отношение планового объема производства к объему производства базисного периода, доли ед.; qп — удельный вес переменных (условно-переменных) расходов в себестоимости продукции базисного года, доли ед.; Jк — индекс изменения объема выпуска продукции (индекс физического объема), доли ед.

По отношению к объему производства затраты можно разделить на условно-постоянные и условно-переменные. Условно-переменные затраты нормируются на единицу продукции (на 1м проходки, на 1т добычи и т.д.); их размер увеличивается или уменьшается в относительно пропорциональном соответствии с изменением объема выпуска продукции (например, затраты на материалы, сдельная заработная плата производственных рабочих и т.п.). К условно-постоянным относятся затраты, абсолютная величина которых не находится в прямой зависимости от объема добычи полезного ископаемого, а как правило лимитируется по участкам и предприятию. К ним относится: заработная плата управленческого персонала; стоимость топлива, израсходованного на производственно-технические нужды, и электроэнергии на освещение зданий и сооружений; оплата установленной мощности трансформаторов и высоковольтных электродвигателей, проценты по займам, налоги, амортизационные отчисления, рассчитанные по нормам амортизации, расходы на рекламу, арендная плата и т.д.

Сокращение расхода материальных, топливных и энергетических ресурсов

(24)

(24)

или  (25)

(25)

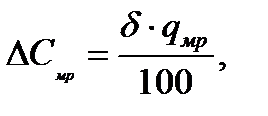

где Δ Смр — изменение себестоимости продукции по сравнению с базисным периодом в результате сокращения расхода материальных ресурсов, %; δ — снижение расхода материального ресурса (материалов, топлива, энергии) на единицу продукции, %; qмр — удельный вес данного материального ресурса в себестоимости продукции, %; Jмр — индекс материальных затрат, определяемый как отношение плановых затрат к затратам базисного периода, доли ед.; Yмр — удельный вес данного материального ресурса в себестоимости продукции, доли ед.

Изменение себестоимости продукции при экономии материальных, топливных и энергетических ресурсов в случае изменения расхода и цен на эти ресурсы

(26)

(26)

где Δ C /мр — изменение себестоимости продукции в случае изменения расхода материального ресурса и цен на него, %; Jмр и Jц — соответственно индекс расхода материального ресурса и индекс цен на него, доли ед.; Yмр — доля затрат на материалы в себестоимости продукции, %.

Рост производительности труда (при опережении роста заработной платы)

или (27)

или (27)

(28)

(28)

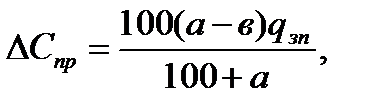

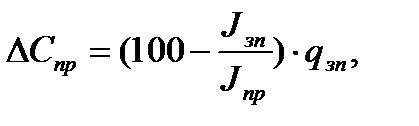

где Δ Спр — изменение себестоимости продукции по сравнению с базисным периодом в результате роста производительности труда рабочих, если темпы роста производительности труда опережают темпы роста заработной платы, %; а — рост производительности труда, %; в — рост заработной платы, %; qзп — удельный вес заработной платы в себестоимости продукции базисного периода, доли ед.; Jзп и Jпр — соответственно индексы заработной платы и производительности труда, доли ед.

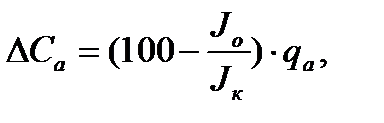

Изменение величины амортизационных отчислений, определяемой в процентах от первоначальной стоимости основных фондов

(29)

(29)

где: Δ Cа — изменение величины амортизационных отчислений, %; Jо и Jк — соответственно индексы изменения стоимости основных фондов и объема выпуска продукции, доли ед.; qа — удельный вес амортизации в себестоимости продукции в базовом периоде, доли ед.

[1] В качестве базисных показателей могут быть использованы фактические (отчетные) данные, собранные студентом во время прохождения производственных практик на горном предприятии.

[2] Порядок определения сметной стоимости единицы горно-проходческих работ приведен в приложении 2.

3 Пример расчета сметы на проведение 1 м горной выработки приведен в приложении 3.