Определение экономической эффективности применения новых средств механизации производится на основе сопоставления технико-экономических показателей (объемы добычи полезного ископаемого, величина капитальных затрат на приобретение техники, трудоемкость выполнения работ, производительность труда участкового персонала, участковая себестоимость выполнения работ), характеризующих использование базовой и новой техники горным предприятием.

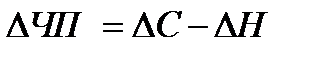

Эффективность применения новой горной техники оценивается величиной дополнительной чистой прибыли, которую может получить предприятие при ее использовании.

Однако эффективность применения новой горной техники заключается не только в росте прибыли предприятия. Она может быть выражена в улучшении условий труда горнорабочих либо в повышении степени безопасности ведения горных работ и пр. В этих случаях при оценке экономической эффективности определяются величина затрат предприятия, необходимая для получения подобного социально значимого результата, и финансовая возможность предприятия по использованию такой новой техники.

Дополнительная прибыль обусловлена:

▪ увеличением объемов добычи полезного ископаемого по участку и в целом по горному предприятию в результате внедрения новой техники:

(7)

(7)

где  - прирост чистой прибыли, руб.;

- прирост чистой прибыли, руб.;  и

и  - цена и себестоимость единицы продукции, руб.;

- цена и себестоимость единицы продукции, руб.;  - прирост годового объема производимой продукции, ед. продукции;

- прирост годового объема производимой продукции, ед. продукции;  - прирост выплат из балансовой прибыли, руб.;

- прирост выплат из балансовой прибыли, руб.;  - уплата процентов по взятым кредитам и заемным средствам, руб.

- уплата процентов по взятым кредитам и заемным средствам, руб.

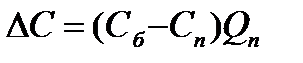

▪ повышением качества добываемого полезного ископаемого в среднем по предприятию, а следовательно, и изменением реализационной цены:

Реализационная стоимость добытого угля при применении базовой техники рассчитывается перемножением объема производства в тоннах на фиксированную цену.

При применении новой техники величина реализационной цены корректируется с учетом возможного изменения ее уровня при изменении среднего качества угля (по зольности).

Изменение зольности на 1 % изменяет уровень цены на 2,5 %. При росте зольности цена падает и наоборот.

Изменение цены угля ( ) в результате изменения его зольности определяется по формуле

) в результате изменения его зольности определяется по формуле

(8)

(8)

где kц - коэффициент скидки (надбавки) к цене за изменение процента зольности угля (kц = 0,025);  - цена угля (базовая) до внедрения мероприятия;

- цена угля (базовая) до внедрения мероприятия;  и

и  - средняя зольность угля по предприятию при применении базовой и новой техники соответственно, %.

- средняя зольность угля по предприятию при применении базовой и новой техники соответственно, %.

экономией от снижения сметной стоимости горно-проходческих работ:

в общем виде годовой прирост прибыли ( )от осуществления технических и организационных решений рассчитывается по формуле:

)от осуществления технических и организационных решений рассчитывается по формуле:

, (9)

, (9)

где:  - снижение сметной стоимости горно-проходческих работ от внедрения рекомендуемого в проекте технического решения, руб;

- снижение сметной стоимости горно-проходческих работ от внедрения рекомендуемого в проекте технического решения, руб;  - снижение сметной стоимости горно-проходческих работ за счет сокращения их продолжительности, руб; - прирост выплат из балансовой прибыли, полученной от реализации технического решения, руб.

- снижение сметной стоимости горно-проходческих работ за счет сокращения их продолжительности, руб; - прирост выплат из балансовой прибыли, полученной от реализации технического решения, руб.

Снижение сметной стоимости горно-проходческих работ определяется по формуле:

, (10)

, (10)

где  и

и  - сметная стоимость единицы горно-проходческих работ по рассматриваемому объекту соответственно в базисном и проектном варианте[2];

- сметная стоимость единицы горно-проходческих работ по рассматриваемому объекту соответственно в базисном и проектном варианте[2];

- объём горно-проходческих работ, на который распространяется оцениваемое техническое или организационное решение.

- объём горно-проходческих работ, на который распространяется оцениваемое техническое или организационное решение.

При оценке различных видов механизации проведения горных выработок, в тех случаях, когда затраты на строительные материалы и конструкции по сравниваемым вариантам примерно одинаковы, допускается расчет стоимости 1м выработки по суммарным затратам на эксплуатацию строительных машин и механизмов и основной заработной плате рабочих. Затраты на эксплуатацию строительных машин и механизмов определяются на основании стоимости машино-смены.

Если сравниваемые варианты технических решений отличаются сроками выполнения горно-проходческих работ, необходимо определять снижение сметной стоимости () за счет сокращения их продолжительности:

(11)

(11)

где:  - величина условно-постоянных расходов в составе сметной стоимости горно-проходческих работ по базовому варианту технического решения;

- величина условно-постоянных расходов в составе сметной стоимости горно-проходческих работ по базовому варианту технического решения;  и

и  - соответственно продолжительность горно-проходческих работ при базовом и новом (проектном) техническом решении.

- соответственно продолжительность горно-проходческих работ при базовом и новом (проектном) техническом решении.

Величина условно-постоянных расходов  определяется как:

определяется как:

(12)

(12)

где:  - объём горно-проходческих работ по базисному варианту технического решения;

- объём горно-проходческих работ по базисному варианту технического решения;  - норма накладных расходов, % (норма накладных расходов при расчете сметной стоимости подземных горно-проходческих работ при строительстве угольных шахт от 17% до 38%).

- норма накладных расходов, % (норма накладных расходов при расчете сметной стоимости подземных горно-проходческих работ при строительстве угольных шахт от 17% до 38%).

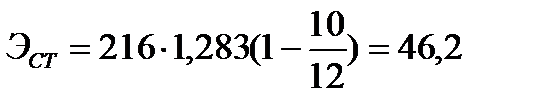

Пример 1. Продолжительность сооружения выработки по базисному варианту составляет 12 мес., по проектному - 10 мес. Сметная стоимость выполнения горно-проходческих работ составила 216 млн. руб. Норма накладных расходов на горно-проходческие работы 28,3 %. Рассчитать снижение сметной стоимости горно-проходческих работ за счет сокращения их продолжительности.

Решение. Снижение сметной стоимости горно-проходческих работ:

млн. руб.

млн. руб.

Экономией от снижения эксплуатационных затрат при добыче полезных ископаемых:

прирост прибыли () от осуществления технических и организационных решений рассчитываются по формуле:

, (13)

, (13)

где:  - снижение (экономия) эксплуатационных затрат (себестоимости) от внедрения предложенного технического решения;

- снижение (экономия) эксплуатационных затрат (себестоимости) от внедрения предложенного технического решения;  - прирост выплат из балансовой прибыли, полученной от реализации технического решения.

- прирост выплат из балансовой прибыли, полученной от реализации технического решения.

Снижение эксплуатационных затрат:

, (14)

, (14)

где:  и

и  - себестоимость единицы продукции (добытого полезного ископаемого) соответственно в базисном и проектном вариантах;

- себестоимость единицы продукции (добытого полезного ископаемого) соответственно в базисном и проектном вариантах;  - объём добытого полезного ископаемого, на который распространяется оцениваемое техническое или организационное решение.

- объём добытого полезного ископаемого, на который распространяется оцениваемое техническое или организационное решение.

При расчете прироста прибыли ( ) допускается ограничиться первым годом после реализации предложенного технического или организационного решения, т.е. определить прибыльдля первого года реализации проектного решения.

) допускается ограничиться первым годом после реализации предложенного технического или организационного решения, т.е. определить прибыльдля первого года реализации проектного решения.

Прирост выплат из балансовой прибыли определяется по формулам:

Ø при реализации проектного решения в производстве горно-проходческих работ

, (15)

, (15)

Ø при реализации проектного решения в производстве добычных работ

, (16)

, (16)

где  - ставка налога на прибыль, доли ед.

- ставка налога на прибыль, доли ед.