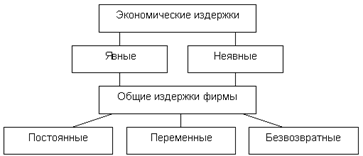

1. Издержки: бухгалтерские и экономические

Явные (бухгалтерские) издержки – платежи внешним по отношению к данной фирме поставщикам ресурсов. Это заработная плата сотрудников фирмы, амортизационные отчисления на капитальное оборудование (позже мы рассмотрим это понятие подробнее), проценты по кредитам, затраты на сырье и материалы, аренда помещений и офисов.

Бухгалтерские издержки включают затраты на сырье, материалы, оплату труда,

выплату кредитов и процентов по ним, амортизационные отчисления основной капитал, и т.д.

Одновременно возникает необходимость анализа эффективности использования имеющихся у фирмы ресурсов на основе выбора альтернативных видов деятельности в настоящее время и в будущем, т.е. определяя временной период осуществления деловых операций, распределение во времени их объема. Таким образом, фирма применяет экономический подход, определяя тем самым альтернативные издержки (издержки упущенных возможностей).

Экономические издержки это стоимость других благ товаров и услуг, которые можно было бы получить, при наиболее выголном из всех доступных альтернативных способов использования данного фактора производства.

При этом альтернативные издержки в отличие от бухгалтерских всегда являются гипотетическими. Фирма, отказавшись отальтернативного способа использования данного фактора производства, не узнает реальную величину упущенного дохода. Неопределенность экономических издержек определяется также необходимостью учета фактора времени - верный для настоящего времени расчет может

в будущем оказаться неточным в вследствие изменения конкурентной природы рынка.

В дальнейшем все издержки фирмы рассматриваем как экономические.

Издержки производства — это затраты производителя (владельца фирмы) на приобретение и использование факторов производства.

Для предприятия (фирмы) экономические издержки — это те выплаты, которые фирма должна произвести поставщикам необходимых ресурсов (трудовых, материальных, энергетических и т. д.), чтобы отвлечь эти ресурсы от использования в других производствах. Эти выплаты делятся на внутренние и внешние, при их исчислении используются различные подходы.

Явные (внешние) издержки - альтернативные издержки факторов производства, не принадлежащие фирме и покупаемых ею. Неявные (внутренние) издержки – издержки альтернативного использования ресурсов, находящиеся в собственности фирмы.

К ним относятся издержки альтернативного применения собственного капитала, предпринимательской способности, собственных зданий и сооружений, собственного капитала и т.д. К неявным издержкам относят нормальную прибыль.

Нормальная прибыль - уровень прибыли, который достаточен, чтобы фирма осталась в данной отрасли. Это нормальный доход на капитал.

Общие издержки - совокупность всех затрат фирмы на производство и реализацию продукта или экономического блага

2. Постоянные, переменные и валовые издержки

Деление экономических издержек на постоянныеи переменные издержки применимо лишь в условиях краткосрочного периода.

Постоянные издержки - явные и неявные издержки, затраты, которые фирма несет независимо от объема выпуска.

Эти издержки определяются размером фирмы, ее масштабом производства, параметрами производственных мощностей. К этим издержкам можно отнести затраты по эксплуатации зданий, сооружений, управленческие расходы, некоторые виды налогов (налог на имущество), процент по кредиту, по ранее взятым кредитам и т.д.

Переменные издержки - явные и неявные издержки, размер которых определяется изменением объема выпуска продукции.

К этим издержкам можно отнести издержки на сырье, зарплату, налог на прибыль, подоходный налог и т.д.

Безвозвратные издержки - издержки, осуществленные один раз, и не могут быть возвращены даже после прекращения деятельности фирмы.

К этим издержкам можно отнести затраты на регистрацию фирмы, затраты по лоббированию своих интересов и т. д.

Валовые издержки представляют собой сумму постоянных и переменных издержек при определенном уровне производства. Руководство стремится взимать за товар такую цену, которая, как минимум, покрывала бы все валовые издержки производства.

3. Средние и предельные издержки

Средние издержки — это затраты, осуществленные на производство единицы продукции. Их можно рассчитать по отношению к постоянным, переменным и общим издержкам путем деления соответствующих им совокупных величин на объем выпускаемой продукции. Помимо средних издержек большое значение имеют предельные издержки, или издержки, которые обусловлены затратами на выпуск каждой последующей дополнительной единицы продукции по отношению к уже выпущенному ее объему. Однако для получения величины предельных издержек следует произвести определенные расчеты, гак как для выпуска дополнительных единиц продукции необходимо вовлечение дополнительно того или иного ресурса, требующего определенных затрат. Поэтому надо знать величину предельного продукта, который представляет собой приращение выпуска продукции, вызванное вовлечением в производство дополнительной единицы того или иного ресурса при неизменном объеме использования других ресурсов. Следовательно, предельные издержки можно получить путем деления приращения полных совокупных издержек, затраченных на привлечение дополнительной единицы ресурса, на величину физического предельного продукта. Относительно предельных издержек необходимо сделать следующие пояснения. Во-первых, кривая предельных издержек не связана с кривой средних постоянных издержек, так как предельные издержки отражают только те изменения в издержках, которые вызываются изменениями в объеме выпускаемой продукции. Постоянные издержки, как известно, составляют неизменную величину, которая лишь распределяется на выпущенный объем продукции. Во-вторых, кривая предельных издержек пересекает кривые средних общих и переменных издержек в точках, соответствующих их минимальным значениям. В-третьих, динамика предельных издержек подвержена действию законов производительности (постоянной, возрастающей и убывающей). Сама же кривая предельных издержек представляет собой зеркальное отражение кривой предельной производительности. Кривая общих средних издержек перемещается на плоскости, если происходит изменение постоянных издержек, тогда как расположение кривых средних переменных и предельных издержек остается неизменным. В-четвертых, кривые предельных издержек, средних переменных и средних общих издержек смещаются, если изменяются пены на ресурсы, входящие в переменные издержки.

Для лучшего понимания средних и предельных издержек, имеющих, как мы увидим в дальнейшем, весьма существенное значение для оценки важнейших моментов хозяйственной жизни предприятия, обратим еще раз внимание на их взаимосвязь с физическим предельным продуктом. Изменение последнего подчиняется законам возрастающей, постоянной и убывающей производительности, или отдачи от дополнительно вовлекаемых в процесс производства тех или иных факторов. Причем кривые предельного продукта и предельных издержек по отношению друг к другу имеют зеркальное отображение.

Контрольные вопросы по теме занятия:

1. чем отличаются явные издержки от неявных, бухгалтерские издержки от экономических? Ответы в осн. вопр. 1

2. почему необходимо подразделять общие издержки на постоянные и переменные?

При составлении прогнозов, необходимо учитывать возможные расходы, чтобы понять, ожидать прибыль или нет. Учитывая постоянные издержки, можно с уверенностью сказать, что данное количество средств потратится точно. Учитывая переменные издержки, человек учитывает возможное изменение стоимости того или иного объекта.

3. как рассчитываются средние издержки? См.вопр.3

4. какова роль средних издержек в экономическом анализе? Средние издержки важны для определения прибыльности фирмы: если цена равна средним издержкам, то прибыль отсутствует. Если цена больше них, то предприятие имеет прибыль в размере этой разницы, если же меньше - фирма несет убытки и может обанкротиться. Средние издержки - это издержки в расчете на единицу выпускаемой продукции

5. что такое предельные издержки?см.вопр.3

6. почему кривая предельных издержек пересекает кривую средних переменных издержек и средних валовых издержек в точках их минимальных значений? дело в том что при уменьшение общих издержек затрачиваемых на производство единицы товара очевидно что и общие издержки снижаются, при повышение издержек на единицу товара очевидно, что общие издержки будут расти => после вполне тривиальных умозаключений становится ясно что кривая МС перевекает ТС в точке минимума издержек, проведя такие же рассуждению по отношению к кривой TVC прийдем к тому же умозаключению, что и требовалось доказать.

7. охарактеризуйте кривую средних валовых издержек в долгосрочном периоде?

Так как в долгосрочном периоде переменный характер всех применяемых факторов позволяет фирме использовать самые оптимальные варианты их сочетания, то это непременно отразится на величине и динамике изменения её средних издержек.

Если фирма решила увеличить объём производства, расширить свои мощности. Скорее всего, на начальном этапе расширения производства её средние общие издержки будут снижаться, а затем, когда в производство будут вовлекаться всё новые и новые мощности, станут возрастать.

Для объяснения такой закономерности рассмотрим особенности построения кривой долгосрочных средних общих затрат АТС, или так называемой плановой кривой. Кривая средних общих издержек АТС 1 описывает краткосрочные средние издержки применительно для самого малого из рассматриваемых предприятий. Это значит, что если предприниматель ставит цель получить объём продукции, не превышающий 20 единиц, то он выберет именно этот вариант. Конечно, данный объём продукции мог бы быть произведён и на предприятии больших размеров, но в таком случае общие средние издержки увеличились бы, ибо выросшие производственные мощности оказались бы недоиспользованными.

В действительности же может потребоваться увеличить выпуск до 30 единиц. Это достижимо на тех же мощностях при средних затратах ATC1.И в рамках короткого периода это единственно возможное решение. Однако в длительном периоде целесообразно (и возможно) провести реконструкцию предприятия, ориентируясь на увеличение мощности до второго уровня, что позволит выпускать тот же объем продукции 30 единиц при меньшем уровне затрат АТС 2. Значит, выбор второго варианта размера предприятия предполагает расширение объёма выпуска в параметрах между 20 и 30 единицами продукции и т.д. На рис. 13 кривая АТС5 описывает издержки применительно к самому большому из рассматриваемых вариантов размера предприятия с объёмом выпуска более 60 единиц.

В точках пересечения кривых краткосрочных средних издержек средние затраты двух предприятий будут одинаковы. Тогда выбор может быть сделан и в пользу предприятия меньшей мощности (экономия капиталовложений), и в пользу предприятия большей мощности (в расчете на дальнейший рост выпуска).

Таким образом, планируя развитие, предприятие ориентируется на достижение минимальных средних затрат при каждом данном уровне выпуска.

На практике существует бесконечное множество вариантов размеров предприятия. Рассмотрев совокупность краткосрочных кривых для каждого из вариантов, можно понять, как строится кривая долгосрочных средних издержек. Она является огибающей для всех возможных кривых краткосрочных средних общих издержек АТС. Кривая долгосрочных АТС показывает наименьшие издержки производства любого заданного объёма выпуска при условии, что фирма располагала необходимым временем для изменения всех своих производственных факторов.

8. что такое эффект масштаба и какие факторы его обусловливают?

Эффе́кт масшта́ба (англ. Economies of scale) связан с изменением стоимости единицы продукции в зависимости от масштабов её производства фирмой. Рассматривается в долгосрочном периоде. Снижение затрат на единицу продукции при укрупнении производства называется экономией на масштабе. Вид кривой долгосрочных издержек связан с эффектом масштаба производства.

Для положительного причины:

Более интенсивная специализация ресурсов и разделение труда, что повышает производительность всех применяемых ресурсов;

Более передовая технология и дорогостоящая автоматизация производства;

Специализация управления и максимально полное использование труда высококвалифицированных специалистов;

Технологическая специфика отдельных видов производства

Для отрицательного:

Трудности управления, связанные с организацией системы контроля и координации операций фирмы в условиях, когда она становится слишком крупным производителем

Усложнение управленческой иерархии→бюрократия→задержки в принятии важных решений

9. каково содержание закона убывающей отдачи?

Законубывающейотдачи [law of diminishing returns] —утверждение о том, что если расширяетсяиспользование какого-либо одного фактора производства и сохраняются при этом затраты всех остальныхфакторов (они называются фиксированными), то физический объем предельного продукта, производимого спомощью указанного фактора, станет, по крайней мере с определенного этапа, убывать.

Например, если в угольной лаве работает бригада из трех шахтеров и к ним добавить еще одного, выработкавозрастет на четверть, а если добавить пятого, шестого, седьмого, прирост выработки станет уменьшаться, азатем и прекратится совсем — шахтеры в тесноте будут просто мешать друг другу…

Ключевое понятие здесь — предельная производительность труда (более широко — предельнаяпроизводительность фактора производства  Y / Xi). Например, если рассматриваются два фактора, топри росте затрат одного из них (первого или второго) его предельная производительность падает.

Y / Xi). Например, если рассматриваются два фактора, топри росте затрат одного из них (первого или второго) его предельная производительность падает.

Закон применим на краткосрочном отрезке времени и для данной технологии — ее пересмотр может изменитьситуацию. Он не распространяется на нематериальные активы.

10. что является итогом хозяйственной деятельности предприятия?

Получение прибыли

11. какие разновидности дохода предприятия вы знаете?

виды доходов предприятия (виды выручки от реализации продукции):

Общий доход – совокупный доход, полученный от реализации всего объёма выпускаемой продукции.

Средний доход – доход, полученный в среднем от реализации единицы продукции.

Предельный доход – доход, полученный от реализации единицы продукции.

По источникам формирования доход может быть от:

- Продажи продукции (работ, услуг);

- Прочих поступлений.

Доход от продажи продукции является его основным видом на предприятии, непосредственно связанным с отраслевой спецификой деятельности. Под этим доходом понимается результат хозяйствования по основной производственно-коммерческой деятельности предприятия.

По характеру налогообложения доход бывает двух видов:

- Подлежащий налогообложению;

- Не подлежащий налогообложению.

Такое деление дохода играет роль в формировании налоговой политики предприятия, так как позволяет оценивать альтернативные хозяйственные операции с позиций их конечного эффекта.

По влиянию инфляционного процесса:

- Номинальный;

- Реальный.

12. чем отличается экономическая прибыль от бухгалтерской?

Бухгалтерская прибыль – это разница между валовыми доходами фирмы и внешними издержками (т. е. выплатами за сырье, материалы, оборудование, приобретаемые у поставщиков, не входящих в состав фирмы).

Экономическая прибыль – это общая выручка за вычетом всех вн ешних и внутренних издержек (последние включают нормальную прибыль предпринимателя).

13. что такое нормальная прибыль? Нормальная прибыль – это часть предпринимательского дохода; минимальная плата (доход), которая должна вознаграждать предпринимательские способности, чтобы стимулировать предпринимателя к деятельности в определенной сфере производства; составная часть вмененных издержек.

14. зачем в экономической науке выделяют нормальную прибыль?

Экономическая теория выделяет также нормальную прибыль. Нормальная прибыль (нулевая экономическая прибыль) появляется в том случае, когда общая выручка равна общим (явным и неявным) издержкам. Данная прибыль есть минимальная плата за удержание предпринимателя от альтернативного использования ресурсов. Когда экономическая прибыль равна нулю, такая ситуация является вполне удовлетворительной для предприятия, поскольку все ресурсы приносят доход, причем не меньший, чем они приносили бы, если бы их использовали альтернативным способом.

15. как соотносится нормальная прибыль с бухгалтерской и экономической прибылью?

Чтобы получать бухгалтерскую прибыль, фирме достаточно добиться превышения доходов над явными издержками. Поэтому наличие положительной бухгалтерской прибыли только в первом приближении может свидетельствовать о благополучии фирмы. Оно говорит лишь о том, что фирма не несет убытков, не разоряется. При этом капиталисты вполне могут стремиться изъять капиталы из бухгалтерски прибыльного бизнеса, если уровень прибылей недостаточен.

Чтобы предприниматели не уходили из дела, величина бухгалтерской прибыли должна хотя бы равняться нормальной (т. е. покрывать неявные издержки). Экономическая прибыль возникает лишь у того предприятия, доход которого больше суммы явных и неявных издержек. Поэтому о предприятии, приносящем нормальную прибыль, можно сказать, что оно получает нулевую экономическую прибыль.

Наконец положительная экономическая прибыль всегда больше нормальной. Это стимулирует приток капиталов и предпринимательских талантов в соответствующую фирму или отрасль. И не мудрено: ведь там доходность выше, чем в среднем по экономике.

Можно выразить ту же мысль иначе. Бухгалтерская прибыль ¾ это абсолютный (а не сравнительный) показатель положения дел на предприятии, фиксирующий наличие прибылей или убытков. Она ничего не говорит о положении предприятия в сравнении с другими фирмами. Нормальная прибыль свидетельствует о том, что бизнес идет не хуже, чем в среднем по экономике. Наличие же положительной экономической прибыли означает, что данное предприятие лучше других распоряжается ресурсами, в том числе и предпринимательским талантом. Таким образом, именно положительная экономическая прибыль ¾ наиболее точный индикатор эффективности работы предприятия.

Тестовые задания

1. как влияет скорость оборота переменного капитала на годовую массу прибавочной стоимости:

а) прямо;

б) обратно;

в) никак.

2. как органическое строение капитала влияет на норму прибыли на авансированный капитал:

а) прямо;

б) обратно;

в) никак.

3. какая норма прибыли является ориентиром во внутриотраслевой конкуренции:

а) по текущим затратам;

б) на авансированный капитал.

4. какая норма прибыли является ориентиром в межотраслевой конкуренции:

а) по текущим затратам;