Предположения, используемые в модели Норина-Вольфсона - вариации модели Блэка-Шоулза - примерно такие же, как и в самой модели Блэка-Шоулза. Однако два различия должны быть отмечены. Первое, модель Норина-Вольфсона учитывает выплаты дивидендов и предполагает, что они выплачиваются постоянно. Второе, модель рассматривает возможное уменьшение стоимости опциона до момента его исполнения.

Модель имеет ту же форму и использует те же определения переменных, которые использовались в модели Блэка-Шоулза, за исключением некоторых различий:[5]

N - количество выпущенных обыкновенных акций,

n - количество обыкновенных акций, которые будут выпущено, если варранты будут исполнены,

d - постоянный дивидендный доход,

Оценка стоимости облигаций

Облигация – долговое обязательство, в соответствии с которым заемщик гарантирует кредитору выплату определенной суммы в фиксированный момент времени в будущем и периодическую выплату назначенных процентов (по фиксированной или плавающей ставке). Облигации – важный объект долгосрочных инвестиций. С момента их эмиссии и до погашения они продаются и покупаются на рынке ценных бумаг по рыночным ценам. Рыночная цена в момент выпуска может быть равна номиналу, ниже номинала (с дисконтом) и выше номинала (с премией). Легко видеть, что премия – дополнительная плата за ожидаемые высокие доходы, а дисконт – скидка с цены, связанная с невысокими ожидаемыми доходами от облигации.

Основные параметры облигации:

1. Номинальная, или нарицательная, стоимость (номинал) – указанная на облигации денежная сумма, которую заемщик (эмитент облигации) обязуется вернуть ее держателю по истечении срока облигации (т.е. при наступлении даты ее погашения).

2. Дата погашения – день, когда должна быть выплачена номинальная стоимость облигации.

3. Купонная процентная ставка – отношение суммы процентов, выплачиваемых за год, к номинальной стоимости облигации. Например, если ежегодно выплачиваются проценты в размере 2 тыс. руб. с облигации номиналом 10 тыс. руб., то купонная ставка равна 20%.

4. Даты выплаты процентов.

Оценка стоимости облигации на текущий момент времени заключается в определении текущей стоимости всех предстоящих выплат по облигации с учетом моментов времени, когда они будут произведены. Обычно при оценке облигаций считают, что процентная ставка равна рыночной (текущей) ставке процента, установившейся на рынке ценных бумаг на момент оценки, и будет оставаться постоянной до момента погашения облигации. Именно по этой ставке и осуществляется дисконтирование будущих выплат к моменту оценки облигации. Текущая стоимость купонной облигации равна сумме текущей стоимости номинала, выплачиваемого в момент погашения, и текущей стоимости потока купонных выплат, производимых в конце каждого купонного периода.

Оценка облигаций

Номиналы различных облигаций могут существенно отличаться друг от друга, поэтому возникает необходимость в сопоставимом измерителе рыночных цен. Таким показателем является курс – процентное отношение цены облигации Р к ее номиналу N:[6]

(1)

(1)

Например, если облигация с номиналом 10 тыс. руб. продается за 9 тыс. руб., то ее курс равен 90.

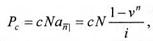

Оценим курс облигации сроком на п лет с ежегодной выплатой купонов на момент ее эмиссии. Пусть с – купонная ставка. Совокупность годовых выплат по купонам представляет собой ренту постнумерандо; член такой ренты равен С=cN; текущая стоимость этой ренты на момент эмиссии

(2)

(2)

где  – текущая стоимость ренты; v" – дисконтный множитель.

– текущая стоимость ренты; v" – дисконтный множитель.

Текущая стоимость номинала, выплачиваемого в момент погашения облигации, т.е. спустя п лет после момента эмиссии

(3)

(3)

С учетом (2.6.2) и (2.6.3) курс облигации в момент эмиссии определяется формулой

(4)

(4)

Поскольку текущая стоимость ренты всегда больше нуля, из приведенной выше формулы можно сразу же сделать следующие выводы:

1. Если текущая процентная ставка i равна купонной ставке с, то курс такой облигации равен 100 (цена равна номиналу).

2. Если текущая процентная ставка выше купонной ставки (i> с), то курс облигации меньше 100 (цена ниже номинала). В этом случае говорят, что облигация куплена с дисконтом (или курс с дисконтом). Поскольку при низкой купонной ставке для инвесторов предпочтительнее вложения средств в более доходные финансовые инструменты, то продажа облигации по цене ниже номинала дает возможность получения дополнительного дохода.

3. Если текущая процентная ставка ниже купонной ставки (i<с), то курс облигации больше 100 (цена выше номинала). В этом случае облигация продается с премией (или курс с премией). Поскольку купонная ставка выше текущей процентной ставки, то для уравнивания доходности с рыночной цена облигации должна быть выше номинала.

Оценка облигаций производится не только в момент эмиссии, но и в любой момент времени вплоть до момента погашения. В любой момент времени облигация может быть продана или приобретена на рынке ценных бумаг по рыночной цене. Наиболее просто оценивается облигация в последнем перед погашением купонном периоде, когда предстоит только одна выплата в размере (с+1)N – последний купон и номинал. Если интервал времени от момента оценки до момента погашения равен t, то, дисконтируя величину выплаты на этот интервал времени, получим текущую стоимость облигации:

(5)

(5)

Курс облигации сразу после предпоследней купонной выплаты (t=1) равен

(5, a)

(5, a)

Аналогично курс облигации на момент времени непосредственно после очередной купонной выплаты (чистая курсовая стоимость) легко получить путем замены в (2.6.4) срока от момента эмиссии до момента погашения п на величину Т– количество лет от момента оценки облигации до момента ее погашения:

(6)

(6)

Купонный доход

Для анализа динамики цены облигации, а также для удобства расчета налога полную цену облигации, по которой она реализуется ("грязная" цена), представляют в виде суммы чистой цены и накопленного с момента последней купонной выплаты (или с момента эмиссии) купонного дохода. В моменты времени непосредственно после очередной купонной выплаты (или в момент эмиссии) чистая цена совпадает с полной и определяется формулами (6) или (4).

Величину купонного дохода, накопленного с момента выплаты предыдущего купона до момента приобретения облигации, определяют по формуле

(7, a)

(7, a)

Согласно (2.6.8), накопленный купонный доход линейно возрастает от нуля после очередной купонной выплаты до значения купонной выплаты в конце года. Чистая цена получается вычитанием купонного дохода из полной цены:

(7, б)

(7, б)

Именно чистая цена публикуется в зарубежной финансовой прессе по результатам торгов ценными бумагами.