Если выплата купонов по облигации производится несколько раз в год (т=4 – ежеквартально, т=2 – один раз в полгода), то оценка ее курса проводится совершенно аналогично случаю ежегодных выплат. Обычно основой для определения величины купонных выплат является годовая купонная ставка. Если купоны выплачиваются т раз в год, то величина одной купонной выплаты равна cN/m. Текущая стоимость номинала, выплачиваемого в момент погашения, как и ранее, определяется формулой (3), а текущая стоимость купонных выплат на момент времени непосредственно после очередной купонной выплаты в соответствии с (1):

(9)

(9)

где j=(1+i)1/m-1; L – оставшееся до погашения количество купонов.

Тогда оценка курса облигации на этот момент времени дает:

(10)

(10)

Оценка стоимости облигаций с учетом налогов

При оценке стоимости облигации с учетом налогов в расчетах используют не полные, а чистые (за вычетом налогов) потоки платежей. Налогообложению подлежат два вида доходов по облигациям:

1) купонный доход;

2) прирост капитала (если чистая цена покупки облигации ниже цены ее последующей продажи).

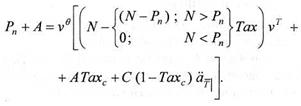

Если доход по купонам облагается налогом по ставке Тахс, то чистый текущий доход по всем купонам, кроме очередного, получается умножением полного текущего дохода на(1-Тахс). Расчет чистого текущего дохода от очередного купона более сложен, поскольку в цене приобретенной облигации содержится купонный доход А, накопленный с начала очередного купонного периода. Естественно, что следует облагать налогом не весь доход от получения очередного купона, а только его приращение (С – А) с момента покупки облигации до момента купонной выплаты. Последующие купоны облагаются налогом полностью. Налог с текущего купона, согласно (8), равен (С-А)Тахс=NcqТахс.

Налог на прирост капитала взимается только в том случае, если чистая цена покупки облигации ниже номинала (считаем, что облигация удерживается до погашения). Его величина равна (N-Рп)Тах, где Tax – ставка налога на прирост капитала.

С учетом того факта, что налог с купонов уплачивается в момент их выплаты, а налог с прироста капитала – в момент погашения, текущая стоимость потока чистых поступлений за время t=T+q до момента погашения равна

Сначала производится оценка текущей стоимости только с учетом налога с купонов, а затем, если полученная чистая цена ниже номинала, учитывается и налог на прирост капитала, что может еще понизить стоимость.

Список использованной литературы

1. Бромвич М. Анализ экономической эффективности капиталовложений. - М.: ИНФРА-М, 2009.

2. Ефимова О. В. Финансовый анализ. - М.: Бухгалтерский учет, 2008

3. Ковалев В. В. Финансовый анализ. - М.: Финансы и статистика, 2007.

4. Климов А., Климкина Т. Методик много разных, но верная всегда одна. 2007

5. Валдайцев С.В. Оценка эффективности ценных бумаг. — М.: Филинъ, 2007

6. В.А. Галанова, А.И. Басова Рынок ценных бумаг: Учебник – М.: Финансы и статистика, 2007.

[1]. Бромвич М. Анализ экономической эффективности капиталовложений. - М.: ИНФРА-М, 2009.

1 Балансовая стоимость акции определяется вычитанием из стоимости активов компании суммы ее обязательств и делением на количество акций.

[2] Ефимова О. В. Финансовый анализ. - М.: Бухгалтерский учет, 2008

[3] Рынок ценных бумаг: Учебник / Под ред. В.А. Галанова, А.И. Басова. – М.: Финансы и статистика, 2000.

[4] Рынок ценных бумаг: Учебник / Под ред. В.А. Галанова, А.И. Басова. – М.: Финансы и статистика, 2007.

[5] Ковалев В. В. Финансовый анализ. - М.: Финансы и статистика, 2007.

[6] Валдайцев С.В. Оценка эффективности ценных бумаг. — М.: Филинъ, 2007