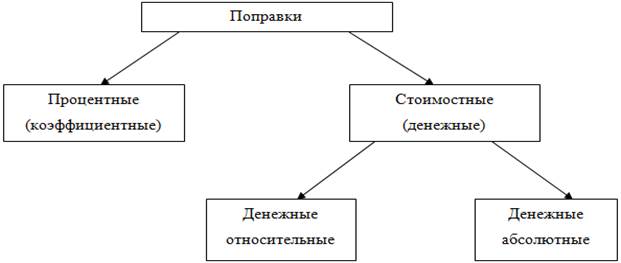

Вид применяемой поправки влияет на порядок ее расчета и процесс корректировки. Поправки используемые при оценке недвижимости, могут быть процентными и денежными. Стоимостные поправки, в свою очередь, делятся на денежные относительные и денежные абсолютные.

Рисунок 1 - Поправки применяемые в рамках сравнительного подхода

Процентные поправки изменяют цену недвижимости на определенный коэффициент и вносятся путем умножения на этот коэффициент корректируемой цены аналога. Процентная поправка может вноситься как в цену аналога в целом, так и в цену единицы сравнения аналога.

Денежные поправки изменяются на определенную сумму цену аналога и вносятся путем прибавления или вычитания преимущества в стоимости. Денежные относительные поправки изменяют на определенную сумму цену единицы сравнения аналога. Однако если корректировка, применяемая к цене единицы сравнения, одинаковая, то ее общая величина для объекта в целом зависит от количества единиц сравнения.

Денежные абсолютные поправки изменяют на определенную сумму цену аналога в целом. Это стоимостная поправка, величина которой не зависит от количества единиц сравнения. Данная поправка вносится к цене аналога в целом.

Корректировке подлежат цены всех отобранных сходных объектов, если их характеристики не совпадают с объектом оценки. При внесении корректировок ценообразующих характеристики аналогов последовательно приводятся к ценообразующих характеристикам оцениваемого объекта, а расчет стоимости оцениваемой недвижимости - это, по сути, ответ на гипотетический вопрос: «Сколько бы стоил аналог, если бы он был таким же, как оцениваемый объект?».

Существенное влияния на результат оценки оказывает последовательность внесения корректировок. Данный вопрос не имеет однозначного решения, и определяются видом корректируемого элемента сравнения, видом самой поправки, а так же индивидуальными особенностями оцениваемого объекта и аналогов, однако практика оценки выработала наиболее общие рекомендации.

Оценщик может использовать различные методы расчета поправок, однако математические расчеты не должны превалировать над здравым смыслом и профессиональными суждениями оценщика. В настоящее время наибольшее распространение получили следующие методы расчета величины поправок:

- метод анализа затрат;

- метод анализа парных продаж;

- метод прямого сравнения характеристик;

- метод капитализации арендных платежей;

- экспертный метод;

- метод статистического анализа.

Величину корректировки на наличии или отсутствие ценообразующего параметра можно рассчитать на основе информации, полученной от ремонтных, строительных или других аналогичных компаний о затратах на установку оцениваемого элемента. Поскольку данная информация получена на дату оценки, сведения будут отражать рыночную величину затрат, которые, как правило, не учитывают реакции рынка на наличие дополнительных улучшений. Оцениваемое улучшение, с одной стороны, избавляет инвестора от необходимости его самостоятельной установки, с другой - наличие конкретного улучшения не всегда соответствует требованиям рынка. Переход от затрат на восстановление элемента к его стоимостному вкладу может быть обеспечен применением коэффициента удобства пользователя.

Заключение

Сравнительный подход представляет собой совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с объектами - аналогами объекта оценки, в отношении которых имеется информация о ценах.

Основным условием применения сравнительного подхода при оценке недвижимости является активность рынка недвижимости и доступность качественной информации о сделках с аналогичными объектами.

В ходе работы было зафиксированы:

Преимущества сравнительного подхода:

1. В итоговой стоимости отражается мнение типичных продавцов и покупателей;

2. В ценах продаж отражается изменение финансовых условий и инфляция;

3. Статически обоснован;

4. Вносятся корректировки на отличия сравниваемых объектов;

5. Достаточно прост в применении и дает надежные результаты.

Недостатки сравнительного подхода:

1. Различия продаж;

2. Сложность сбора информации о практических ценах продаж;

3. Проблематичность сбора информации о специфических условиях сделки;

4. Зависимость от активности рынка;

5. Зависимость от стабильности рынка;

6. Сложность согласования данных о существенно различающихся продажах.

Поправки, используемые при оценке недвижимости, могут быть процентными и денежными. Стоимостные поправки, в свою очередь, делятся на денежные относительные и денежные абсолютные.

Внесения корректировок - это процесс моделирования стоимости оцениваемой недвижимости путем внесения корректировок в цену аналогов в связи с несовпадением ценообразующих параметров объекта оценки и аналогов.

Важно освоить методы проведения корректировок, используемые в сравнительном подходе, чтобы избежать ошибок в вычислении стоимости объекта оценки.