Резюме – это все общие сведения об инвестиционном проекте или бизнесе, который планируется финансировать. Приведем пример, какие данные и информация указывается в этом разделе.

Это может быть:

· описание целей проекта;

· общий обзор финансового рынка и отрасли, в которую планируются вложения;

· описание продукции/услуг/работа, которые будут выпускаться;

· описание новизны;

· описание конкурентной среды и сравнительный анализ проекта с предложениями конкурентов и т. п.

2. Маркетинговый план.

План маркетинга инвестиционного проекта предполагает оценку рынков сбыта и определение вектора движения маркетинговой стратегии.

Что должно содержаться в нем:

· четкая оценка спроса и предложения на рынке;

· оценка факторов, которые могут оказать влияние в ходе реализации проекта, например, конкуренция;

· прогнозы объемов производства/реализации в зависимости от сферы бизнеса;

· методы и способы реализации, рекламы и продвижения продукции;

· определение стратегии ценообразования.

Маркетинговый план инвестиционного проекта можно с уверенностью назвать важной частью общего бизнес-плана. Именно он позволяет ответить на вопрос: «Что лучше выпускать: новое, дешевое, качественное или вообще не стоит выходить на этот рынок?».

3. Производственный план.

Производственный план включает в себя:

· описание самого процесса производства;

· описание технологического процесса;

· какие мощности необходимы (площади, оборудование и т. д.);

· контроль качества продукции и способы его осуществления;

· оценка затрат на сырье, материалы, оборудование и т. д.;

· кадровая политика: необходимое количество сотрудников, уровень заработных плат, уровень квалификации и образования персонала.

Организация процесса реализации проекта.

Организационный план, или иначе план управления, частично затрагивает третий раздел в части кадрового вопроса. Но в четвертом разделе он рассматривается более широко и уже под другим углом.

Этот раздел объединяет в себе:

· описание всех участников бизнес-проекта (сотрудники занимающие руководящие должности, партнеры, совет директоров);

· описание организационно-правовой структуры предприятия/компании/фирмы;

· трудовые ресурсы

· распределение обязанностей между сотрудниками и наделение полномочиями руководителей разных уровней;

· утверждение мотивационной политики в т. ч. уровня заработных плат персонала.

5. Финансовый план.

По сути, последний раздел подытоживает всю информацию, которая была указана во всех предыдущих. Именно финансовый раздел зачастую является ключевым для инвестора в принятии им окончательного решения.

Объяснение тому очень простое: финансовый раздел показывает инвестору всю указанную выше информацию в стоимостном выражении или проще говоря в денежном.

Он содержит:

· прогнозный баланс доходов и расходов;

· баланс активов и пассивов;

· данные о плановых денежных потоках (поступления и выплаты);

· расчет рентабельности, прибыльности и окупаемости;

· анализ рисков;

· обоснование способов и методов, которые позволяют минимизировать риски;

· представление операционного и финансового бюджета фирмы/предприятия/компании.

Вопрос

При составлении смет (расчетов) могут применяться следующие методы определения стоимости:

Ресурсный – при определении стоимости осуществляется калькулирование (расчет затрат на единицу производственной продукции) в текущих (прогнозных) ценах и тарифах ресурсов (элементов затрат), необходимых для реализации проектного решения. Ресурсный метод составления смет позволяет с достаточно высокой точностью определить итоговую стоимость продукции в каждый конкретный период времени

Ресурсно-индексный, при котором предусматривается сочетание ресурсного метода с системой индексов на ресурсы, используемые в строительном производстве.

При применении ресурсного (ресурсно-индексного) метода в качестве исходных данных для определения прямых затрат в локальных сметных расчетах (сметах) выделяются следующие ресурсные показатели:

трудоемкость работ (чел.-ч) для определения размеров оплаты труда рабочих, выполняющих соответствующие работы и обслуживающих строительные машины и механизмы;

время использования строительных машин и механизмов (маш.-ч);

расход материалов, изделий и конструкций (м3, м2, т и др.).

Базисно-индексный, который основан на использовании системы текущих и прогнозных индексов по отношению к стоимости, определенной в базисном уровне цен.

На основе укрупненных сметных нормативов, в том числе базы данных о стоимости ранее построенных или запроектированных объектов – аналогов.

После определения стоимости используемых ресурсов необходимо преобразовать данные ресурсы в прибыль. Для вычисления приведенной через определенный промежуток времени (вложения средств в проект) ценности будущих денег пользуются дисконтированием.

Законы экономики гласят: деньгам свойственно обесцениваться. Так было не всегда — но с 1930-х деньги стали терять статус постоянной ценности, подвергаясь постоянной инфляции. Именно поэтому инвестору важно понимать, что его ждет в будущем, есть ли смысл вкладывать свой капитал в определенный актив — насколько это выгодно или, напротив, рискованно. Для оценки вклада и прибегают к вычислению ставки дисконтирования, которая нужна для переоценки стоимости будущего капитала на текущий момент.

Чтобы проще было объяснить понятие дисконтирования, начнём с другого конца. А точнее, возьмем пример из жизни, знакомый каждому.

ПРИМЕР 1. Представьте, что вы пришли в банк и решили сделать вклад в размере 1000 долларов. Ваши 1000 долларов, положенные в банк сегодня, при банковской ставке 10% будут стоить 1100 долларов завтра: нынешние 1000 долларов + проценты по вкладу 100 (=1000*10%). Итого через год вы сможете снять 1100 долларов. Если выразить этот результат через простую математическую формулу, то получим: $1000*(1+10%) или $1000*(1,10) = $1100.

Через два года нынешние 1000 долларов превратятся в $1210 ($1000 плюс проценты за первый год $100 плюс проценты за второй год $110=1100*10%). Общая формула приращения вклада за два года:

С течением времени величина вклада будет расти и дальше. Чтобы узнать, какая сумма вам причитается от банка через год, два и т.д., надо сумму вклада умножить на множитель

где R – ставка процента, выраженная в долях от единицы (10% = 0,1);

n – число лет.

В данном примере 1000*(1,10)2 = 1210. Из формулы очевидно (да и из жизни тоже), что сумма вклада через два года зависит от банковской ставки процента. Чем она больше, тем быстрее растет вклад.

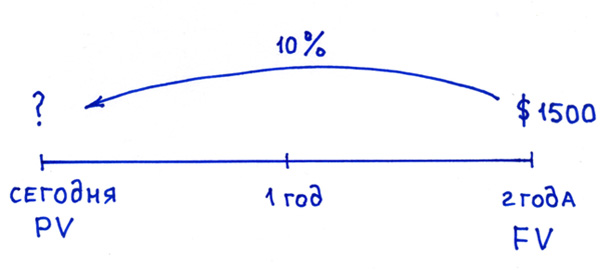

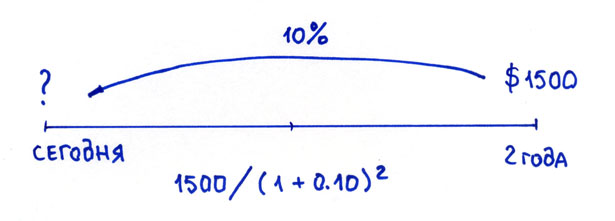

ПРИМЕР 2. Допустим, через два года вам надо сделать платёж в сумме $1500. Чему эта сумма будет равноценна сегодня?

Чтобы рассчитать сегодняшнюю стоимость, нужно идти от обратного: 1500 долларов разделить на (1,10)2, что будет равно примерно 1240 долларам. Этот процесс и называется дисконтированием.

Если говорить простым языком, то дисконтирование – это определение сегодняшней стоимости будущей денежной суммы (или если говорить более правильно, будущего денежного потока).

Если вы хотите выяснить, сколько будет стоить сегодня сумма денег, которую вы или получите, или планируете потратить в будущем, то вам надо продисконтировать эту будущую сумму по заданной ставке процента. Эта ставка называется «ставкой дисконтирования». В последнем примере ставка дисконтирования равна 10%, 1500 долларов – это сумма платежа (денежного оттока) через 2 года, а 1240 долларов – это и есть так называемая дисконтированная стоимость будущего денежного потока.

Формула для расчета дисконтированной стоимости или формула дисконтирования для данного примера имеет вид

Математическая формула дисконтирования в общем случае будет такая

PV = FV * 1/(1+R)n

где R – ставка процента;

n – число лет от даты в будущем до текущего момента.

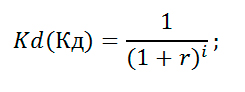

Коэффициент, на который умножается будущая стоимость называется фактором дисконтирования от английского слова factor в значении «коэффициент, множитель».

где: r – ставка дисконтирования;

i – номер временного периода.

Так при оценке рыночной стоимости бизнеса принято учитывать только ту часть капитала, которая способна приносить доходы в будущем. При этом для владельца бизнеса важны многие моменты, например, время получения доходов (ежемесячно, ежеквартально, в конце года и тп); какие риски могут возникнуть в связи с прибыльностью и тп. Эти и другие особенности, влияющие на оценку бизнеса, учитывает метод дисконтирования денежных потоков (ДДП).

Ставка дисконтирования – главная составляющая формулы ДДП. Она показывает, на какой размер (норму) прибыли может рассчитывать бизнес-партнер при инвестировании в какой–либо проект. Ставка дисконтирования учитывает различные факторы, в зависимости от объекта оценки, и может включать в себя: инфляционный компонент, оценку долей капитала, доходность по безрисковым активам, ставку рефинансирования, процент по банковским вкладам и не только.

Вопрос

Затраты живого и общественного труда на производство и реализацию продукции (работ, услуг) называют издержками производства.

По видам затраты группируются по экономически однородным элементам и по статьям калькуляции.

В управленческом учете классификация затрат весьма разнообразна и зависит от того, какую управленческую задачу необходимо решить.

К основным задачам управленческого учета относят:

· расчет себестоимости произведенной продукции и определение размера полученной прибыли;

· принятие управленческого решения и планирование;

· контроль и регулирование производственной деятельности центров ответственности.

Для расчета себестоимости произведенной продукции, оценки стоимости запасов и определения размера полученной прибыли затраты классифицируют на:

1) Прямые. К ним относят прямые материальные затраты и прямые затраты на оплату труда. Каждое производственное изделие состоит из каких-либо материалов. Основные материалы – это материалы, которые становятся частью готовой продукции, их стоимость можно прямо и экономично, без особых затрат относить на определенное изделие.

2) Косвенные. Это совокупность издержек, связанных с производством, которые нельзя (или экономически нецелесообразно) отнести непосредственно на конкретные виды изделий. Их также называют накладными расходами. [4]

Косвенные расходы подразделяются на две группы:

· общепроизводственные (производственные) расходы - это общецеховые расходы на организацию, обслуживание и управление производством. общехозяйственные (непроизводственные) расходы осуществляются в целях управления производством.

Общие для всей организации расходы учитываются на активном синтетическом счете 26 «Общехозяйственные расходы». Их аналитический учет ведут по отдельным статьям, сгруппированным по четырем разделам:

1. Расходы на управление организацией:

· заработная плата аппарата управления организацией;

· командировки и перемещения;

· содержание пожарной, военизированной и сторожевой охраны;

· прочие расходы (канцелярские, почтово-телеграфные и т.п.);

· отчисление на содержание вышестоящих организаций.

2. Общехозяйственные расходы:

· амортизация основных средств;

· содержание и текущий ремонт зданий, сооружений и инвентаря общезаводского характера;

· производство испытаний, опытов, исследований, содержание общезаводских лабораторий, расходы на изобретательство и технические усовершенствования;

· охрана труда (расходы по технике безопасности, производственной санитарии и т.п.);

· подготовка кадров;

· организационный набор рабочей силы;

· прочие расходы.

3. Налоги и сборы.

4. Непроизводственные общехозяйственные расходы.

· потери от простоев;

· потери от порчи материалов и продукции при хранении на заводских складах (в тех случаях, когда ущерб не может быть взыскан с виновников);

· недостача материалов и продукции на заводских складах (за вычетом излишков) (в тех случаях, когда эти потери не могут быть взысканы с виновных лиц). [1]

Существует два способа списания общехозяйственных расходов (выбранный способ следует закрепить в учетной политике организации):

1) Общехозяйственные расходы ежемесячно списываются на счет 20 «Основное производство» и таким образом участвуют в формировании полной себестоимости продукции (работ, услуг). При использовании этого способа общехозяйственные расходы списываются в дебет счетов 20 «Основное производство», 23 «Вспомогательное производство» (если вспомогательные производства производили продукцию, выполняли работы, оказывали услуги на сторону), 29 «Обслуживающие производства и хозяйства» (если осуществлялась реализация товаров, работ или услуг на сторону). При списании общехозяйственных расходов на счет 20 «Основное производство» они распределяются по видам выпускаемой продукции пропорционально выбранному показателю. Способы распределения могут быть различными – пропорционально заработной плате производственных рабочих, пропорционально сумме прямых расходов, пропорционально объему выпущенной продукции (в натуральном или стоимостном выражении), пропорционально выручке от продажи продукции и другие. Избираемый метод распределения в обязательном порядке закрепляется в учетной политике организации.

2) Общехозяйственные расходы в качестве условно-постоянных в полном объеме списываются непосредственно в дебет счета 90 «Продажи», субсчет «Себестоимость продаж». В данном случае формируется неполная (сокращенная) производственная себестоимость выпускаемой продукции, а себестоимость реализованной продукции увеличивается. По окончании месяца издержки производства, учтенные на счете 26 «Общехозяйственные расходы», перечисляют с Кредита этого счета в Дебет счета 90 «Продажи». Следовательно, в конечном счете общехозяйственные расходы добавляются к себестоимости проданной за отчетный период продукции (работ, услуг), исчисленной исходя из сокращенной производственной себестоимости, и тем самым определяется вся производственная себестоимость продукции.

После выбора конкретного подхода к распределению косвенных затрат с учетом особенностей хозяйственной деятельности организации и ее учетной политики разрабатывается методика их распределения. [7]

Рассмотрим основные этапы методики, получившей наибольшее распространение.

1. Распределение косвенных затрат между производственными и обслуживающими подразделениями организации (центрами ответственности).

2. Перераспределение косвенных затрат обслуживающих подразделений на производственные.

3. Расчет цеховых ставок распределения косвенных затрат для каждого производственного подразделения.

База для распределения косвенных затрат выбирается организацией самостоятельно, исходя из специфических особенностей ее деятельности, записывается в учетной политике организации и является таковой в течение всего финансового года.

Наиболее распространенные методы распределения основаны на учете:

· основной заработной платы;

· нормо-часов, отработанных основными производственными рабочими;

· времени работы станков.

Алгоритм распределения общехозяйственных расходов следующий:

а) из учетных регистров определяют сумму общехозяйственных расходов за отчетный период;

б) в соответствии с указанной в учетной политике базой распределения общехозяйственных расходов (пропорционально заработной плате производственных рабочих и др.) суммируют элементы, включенные в эту базу в рублевом исчислении;

в) находят коэффициент распределения путем деления результатов по пункту «а» на результат по пункту «б»;

г) рассчитывают сумму общехозяйственных расходов, приходящихся на каждый элемент базы, путем умножения каждого элемента на коэффициент.

Для распределения общехозяйственных расходов составляют специальные ведомости распределения этих расходов. На предприятиях общехозяйственные расходы распределяют между объектами калькуляции, как правило, пропорционально сумме основной заработной платы производственных рабочих.

В составе общехозяйственных расходов многие виды затрат ограничены утвержденными в установленном порядке лимитами, нормами и нормативами для целей налогообложения, контроля затрат и других целей (командировочные, представительские расходы, расходы на подготовку и переподготовку кадров и др.).

При списании общехозяйственных расходов по направлениям затрат их в первую очередь распределяют между готовой продукцией и незавершенным производством, а также соответствующую долю относят на себестоимость работ, услуг (продукции) вспомогательных цехов, выполненных на сторону, своему капитальному строительству, непромышленным производствам и хозяйствам.

В зависимости от особенностей соответствующих производств применяются следующие методы распределения общепроизводственных расходов:

- пропорционально основной заработной плате производственных рабочих (без прогрессивно-премиальных доплат). Этот метод является наиболее оптимальным для предприятий с разным уровнем механизации и автоматизации, поскольку позволяет полнее учесть как трудоемкость изготовления различных видов продукции, так и степень механизации и автоматизации производственного процесса;

- пропорционально затратам по переделу (химическая, нефтеперерабатывающая промышленность);

- пропорционально количеству (массе) изготовленной или добытой продукции (металлургия, производство строительных материалов, горнодобывающая промышленность).

Алгоритм распределения общехозяйственных расходов следующий:

а) из учетных регистров определяют сумму общехозяйственных расходов за отчетный период;

б) в соответствии с указанной в учетной политике базой распределения общехозяйственных расходов (пропорционально заработной плате производственных рабочих и др.) суммируют элементы, включенные в эту базу в рублевом исчислении;

в) находят коэффициент распределения путем деления результатов по пункту "а" на результат по пункту "б";

г) рассчитывают сумму общехозяйственных расходов, приходящихся на каждый элемент базы, путем умножения каждого элемента на коэффициент.

Вопрос

Сущность и планирование общепроизводственных расходов

К общепроизводственным расходам, как части расходов организации по обычным (уставным) видам ее деятельности, относятся расходы по работам, связанным с обслуживанием основных и вспомогательных производств организации. Данные расходы имеют место, как правило, в организациях промышленности, строительства и сельского хозяйства.

Общепроизводственные расходы подразделяются на расходы по содержанию и эксплуатации машин и оборудования (в строительстве - строительных машин и механизмов, а такжецеховые расходы в промышленности, сельском хозяйстве и других производственныхорганизациях.

Промышленные и иные производственные организациис цеховой структурой управления учитывают расходы по содержаниюи эксплуатации машин и оборудования и цеховые расходы в разрезекаждого цеха основного и вспомогательного производств по статьям затрат. Сельскохозяйственные организации ведут учет общепроизводственных расходов по отраслям производства (растениеводство, животноводство и др.)в разрезе своих подразделений (отделений, ферм и т.п.).

Расходы по содержаниюи эксплуатации машин и оборудования подразделяются на текущие и единовременныерасходы. К текущим расходам относятся:

- амортизация производственного и подъемно - транспортного оборудования, цехового транспорта, используемых в производстве;

- расходыпо эксплуатации оборудования (стоимость вспомогательных материалов необходимых для ухода за оборудованием и содержанием его в рабочем состоянии;

- расходы на оплату труда вспомогательных рабочих с отчислениями на социальное страхование и обеспечение от них;

- стоимость потребленных в процессе производства топлива, электроэнергии, воды, пара, сжатого воздуха и других видов энергии;

- стоимость услуг вспомогательных производств, связанных с содержанием и эксплуатацией оборудования, и другие аналогичные расходы);

- расходы на ремонт оборудования, транспортных средств и инструмента (стоимость запасных частей и других материалов, расходуемых при ремонте производственного оборудования, транспортных средств и ценных инструментов;

- расходы на оплату труда ремонтных рабочих с отчислениями на социальное страхование и обеспечение от них;

- стоимость услуг ремонтных цехов и других вспомогательных производств по ремонту оборудования, транспортных средств и ценных инструментов) либо отчисления в резерв на ремонт основных средств;

- затраты на внутризаводские перемещения грузов (расходы на содержание и эксплуатацию собственных и привлеченных со стороны транмпортных средств, занятых перемещением грузов в цеха и выгрузкой маткриалов, инструментов и деталей и доставкой готовой продукции на склады хранения;

- стоимость транспортных услуг вспомогательных производств, а также сторонних организаций);

- амортизация нематериальных активов;

- расходы пострахованию основных средств и нематериальных активов;

- расходы по оплате труда работников, занятых обслуживанием указанных производств;

- прочие расходы, в частности, расходы на подготовку и освоение производства, учитываемые предварительно в составе расходов будущих периодов.

Промышленные и иные производственные организации с бесцеховой структурой управления учитывают расходы по содержанию и эксплуатации машин оборудования в целом по организации. Строительные организации учитывают расходы по содержанию и эксплуатации строительных машин и механизмов, как правило, по их видам в целом по организации. Цеховые расходы учитываются в составе в целом по организации.

Цеховые расходы учитываются в составе следующих затрат:

- расходы по оплате труда аппарата управления цехов с отчислениями на социальное страхование и обеспечение и другие расходы по управлению;

- амортизация зданий и сооружений общецехового назначения и нематериальных активов, используемых при производстве продукции;

- расходы по содержанию зданий и сооружений:

- расходы на ремонт основных средств;

- расходы по рационализации и изобретениям;

- расходы по охране труда;

- прочие расходы.

Общехозяйственные расходы представляют собой затраты организациипо управлению, являющиеся составной частью расходов организации по ее обычным видам деятельности по производству продукции (работ, услуг), но которыене связаны непосредственно с производственным процессов. В связи с этим данные расходы можно также называть управленческими расходами. В строительстве их называют накладными расходами.

Общехозяйственные расходы можно классифицироватьпо их видам, технико-экономическим факторам, календарным периодам, для целей калькулирования себестоимости работ и услуг, для целей налогообложения.

Виды затрат, включаемых общехозяйственные расходы, определяются в соответствии с отраслевыми указаниями по планированию и учету себестоимости продукции (работ, услуг) сметойзатрат. К общехозяйственным расходам, как правило, относятся таки их основные виды;

- административно - управленческие расходы;

- расходы по содержаниюобщехозяйственного персонала, не связанного с производственнымпроцессом;

- амортизационные отчисления основных средств управленческого назначенияи расходы на их ремонт;

- расходы по уплате арендной платы за помещения управленческого назначения;

- расходы по оплате информационных, аудиторских, консультационных и

т.п. услуг;

- другие аналогичные по назначению управленческие расходы.

Отдельные виды управленческих расходов могут по решению организации учитываться непосредственно по местам возникновения расходов, с включением их в состав себестоимости объекта калькулирования прямым способом. Это относится к расходам по оплате труда управленческого персонала цехов (участков), вспомогательных и обслуживающих производств и хозяйств, амортизации основных средств и т.п.

По технико-экономическим факторам общехозяйственные расходы подразделяются на условно-постоянные и условно-переменные расходы, общехозяйственные расходы, как правило, в целом по своему характеру относятся к условно-постоянным расходам.

Общехозяйственные расходы по календарным периодам подразделяются на постоянные и единовременные затраты. Для целей управления общехозяйственные расходы могут учитываться в полном размере в составе:

- производственной себестоимости продукции работ и услуг;

- себестоимости проданной продукции, работ и услуг.

Для целей налогооблажения общехозяйственные расходы подразделяются на лимитируемые и нелимитируемые расходы.

Исходя из изложенного следует, что общехозяйственные расходы как расходы по управлению учитываются обособленно:

- всеми организации, занятыми производством продукции, выполнением работ и оказанием услуг, кроме торговых организаций и организаций, занятых иной посреднической деятельностью;

- организациями, которые наряду с производством продукции, выполнением работ и оказанием услуг, как обычными видами своей деятельности, занимаются торговыми операциями;

- организациями, специализирующимися на реализации инвестиционных проектов по договорам, заключаемым с инвесторами;

Планирование общепроизводственных расходов

Расходы предприятия на производство продукции характеризуют эффективность использования трудовых, материальных и финансовых ресурсов. Они отображают качественные изменения в хозяйственной деятельности предприятия. Любые нововведения в технике, технологии, организации труда и производства, а также в управлении влияют на уровень расходов предприятия.

Целью планированиярасходов предприятия является экономически обоснованное определение величины расходов, необходимых в плановом периоде для производства каждого вида и всей продукции предприятия, что отвечает требованиям относительно ее качества.

Основными задачами планирования общепроизводственных расходов являются:

1) установление номенклатуры статей общепроизводственных расходов, исходя из специфики предприятия;

2) обоснование величины затрат по каждой статье расходов на основе максимального охвата нормами и нормативами;

3) всемерное сдерживание роста общепроизводственных затрат. Это, прежде всего, относится к общецеховым расходам, которые по своей экономической природе являются условно-постоянными затратами. Как и положено условно-постоянным затратам, при увеличении объемов производства они должны либо не изменяться, либо увеличиваться незначительно;

4) выбор оптимального метода распределения общепроизводственных расходов по видам продукции.

По сравнению с прямыми затратами, планирование общепроизводственных расходов вызывает больше трудностей, что объясняется несколькими причинами:

1) общепроизводственные расходы в меньшей степени охвачены системой норм и нормативов;

2) статьи затрат в ОПР представляют сильно отличающиеся между собой функциональные направления деятельности, которые имеют специфические особенности планирования и учета.

При планировании общепроизводственных расходов необходимо учесть внедрение в плановом периоде всех мероприятий, которые обеспечивают снижение затрат по соответствующим статьям.

Вопрос

Капитализация фирмы одно из фундаментальных понятий фондового рынка. Способ расчета капитализации компании простой - количество акций компании (общее количество выпущенных ценных бумаг) надо умножить на текущую рыночную стоимость одной акции компании.

Капитализация фирмы, как совокупная стоимость акций компании, применяется вместе с индикаторами эффективности работы компании в расчетах большого количества показателей необходимых для определения доходности будущего вложения. То есть с помощью этого показателя Вы должны определить: даст ли ценная бумага, которую вы хотите приобрести ожидаемый доход или она переоценена рынком.

Капитализация как процесс - это реинвестирование прибыли полученной в результате деятельности за определенный период. Как мы понимаем, этот процесс реинвестирования прибыли увеличивает балансовую стоимость фирмы и собственный капитал акционеров. Это, так называемая, реальная капитализация, когда полученная прибыль превращается в активный капитал.

В этом случае суть капитализации заключается в преобразовании будущих доходов в капитал. Капитализированные средства пополняют фонд капиталистического накопления.

В банковской сфере капитализация заключается в выпуске акций, наращивании действующего капитала за счет присоединения нормы прибыли процентов и других операциях по увеличению капитальной базы.

В зависимости от проводимых мероприятий различают капитализацию дохода (оценка стоимости фирм) и рыночную (фондовую) капитализацию компании (оценка стоимости ценных бумаг).

Актуальность работы в том, что каждая компания стремиться расширить, свои границы и для этого им нужен хороший капитал, а капитализация преобразует будущие доходы в капитал.

Глава 1 Определение капитализации фирм

Капитализация фирм - стоимость объекта, рассчитанная на основе текущей рыночной цены. Этот финансовый показатель используют для оценки совокупной стоимости рыночных инструментов, субъектов и рынков.

В частности, различают:

Рыночная капитализация ценной бумаги - рыночная стоимость одной выпущенной в обращение ценной бумаги определённого вида. Чаще всего используется котировка на фондовой бирже;

Рыночная капитализация акционерного общества - оценочная стоимость всех акций этого акционерного общества. Представляет собой произведение количества акций акционерного общества на их текущую цену.

Рыночная капитализация фондового рынка - суммарная рыночная стоимость обращающихся на этом рынке ценных бумаг.

На развитых стадиях рыночной экономики, где широко распространены акционерная форма собственности, свободное обращение акций и определение рыночной стоимости предприятия через котировки акций, более приемлемо понимание капитализации в трактовке Ричарда Коха. Он считает, что капитализация - это «рыночная стоимость компании, акции которой котируются на фондовой бирже», представляющая собой произведение рыночной цены акции и общего количества акций компании. Увеличение рыночной стоимости акций и акционерной компании в целом отражается в этом случае в активе баланса в виде переоценки финансовых вложений' и балансируется в пассиве добавочным капиталом.

Данная форма проявления капитализации имеет очевидное сходство с субъективной (маркетинговой) капитализацией. Однако капитализация в этом случае инициируется не внутрифирменным менеджментом, а внешними биржевыми структурами, осуществляющими котировки акций. Результаты биржевых торгов, как известно, складываются под воздействием совокупности объективных и субъективных факторов, но действие субъективных факторов минимизировано общественным признанием. В России фиктивная или рыночная капитализация в последнее время получала развитие, что обусловлено активизацией фондового рынка. Однако характерна она лишь для крупного российского бизнеса, сформированного на акционерной форме собственности. Большей части отечественных предприятий этот инструмент наращивания собственного капитала, следовательно, эта форма капитализации, пока недоступна.

Наряду с перечисленными формами проявления капитализации можно выделить такие понятия, как «капитализация имущества» и «капитализация расходов».

Капитализация имущества проявляется в абсолютном и относительном увеличении имущества капитального характера - внеоборотных активов, представляющих собой наиболее привлекательное обеспечение в любых финансовых трансакциях и наиболее значимую составляющую реального имущества компании. Наиболее перспективной и управляемой частью внеоборотных активов являются нематериальные активы. К ним относятся маркетинговая стратегия, клиентская база, методика мониторинга рынка и результаты маркетинговых исследований, ноу-хау, наличие высокой репутации и квалифицированного персонала, долговременных связей с покупателями и многое другое. Стоимостная оценка нематериальных активов и их отражение в учете - приемлемый инструмент капитализации имущества.

Капитализация расходов означает перевод части текущих расходов в расходы капитального характера. Классическим примером капитализации расходов могут быть расходы на рекламу, которые относятся к текущим затратам, однако в результате таких расходов формируется бренд, стоимость которого может оцениваться в миллиарды долларов. По общему признанию делового сообщества, бренд представляет собой нематериальный актив и одно из важнейших конкурентных преимуществ компании. Однако его стоимостные оценки и тенденции их изменения во времени не вписываются в традиционные правила отражения в учете нематериальных активов. Так, нематериальные активы являются амортизируемыми, т.е. перенос их стоимости на себестоимость вновь созданного продукта/услуги производится по частям путем начисления амортизации. По истечении срока использования нематериального актива его стоимость нуллифицируется. Бренд же может не только не терять свою стоимость во времени, но и наращивать ее. Представляя собой нематериальный актив по всем перечисленным ранее признакам, бренд нуждается в особой процедуре оценки и переоценки. Только в этом случае станет возможной капитализация расходов, в результате чего можно будет увеличивать стоимость внеоборотных активов за счет отражения в их составе бренда.

Глава 2 Основные методы оценки капитализации фирм

Обозначим четыре основных метода оценки капитализации фирмы:

Капитализация по расщеплённой ставке - капитализация потока доходов, который, как ожидается, не будет меняться, и не ограничен во времени; или капитализация актива, который, как ожидается, будет продан по той же цене, что и цена покупки, и, следовательно, не требует возмещения капитала. Используется для оценки прогнозируемых потоков денежных средств по одному и тому же объекту используются две различные процентные или дисконтные ставки.

Капитализация прибыли - оценка экономического потенциала предприятия посредством расчета современной стоимости чистой прибыли, которую предполагается получить в будущем;

Прямолинейная капитализация - метод расчета коэффициента капитализации для недвижимости путем прибавления к ставке процента нормы прямолинейного возврата капитала;

Прямая общая капитализация - метод основан на делении чистого операционного дохода на коэффициент, полученный в результате анализа сопоставимых объектов и сравнения доходов от этих объектов с ценами их продажи.

Все зависит от того, какова цель оценки стоимости компании. Для определения цены продаваемого пакета акций при привлечени