Как забрать деньги из фирмы и не привлечь внимание налоговиков

Надежда Сазонова

эксперт журнала «Упрощенка»

Новая статья 54.1 НК РФ запретила компаниям учитывать мнимые сделки. Поэтому, если руководитель хочет забрать деньги из бизнеса, все должно быть легально. Коллеги поделились с редакцией, какие хитрые способы они используют, чтобы передать деньги собственникам и не платить лишних налогов. Безопасность способов оценили налоговики, эксперты и практики.

Самый привычный способ отдать прибыль учредителям — выплатить дивиденды. А если учредитель работает в фирме директором, то можно увеличить зарплату и снизить прибыль. Но оба способа невыгодны, так как в каждом случае надо удержать НДФЛ 13%, а с зарплаты еще и начислить взносы — по ставке 30 или 20%. Коллеги выкручиваются и находят другие способы пополнить кошельки владельцев, не переплачивая налоги и взносы.

Памятка. Что платить и как учесть расходы, если забираете деньги из фирмы

Рейтинг способов вывода денег из фирмы

| Суть способа | Оценка |

| 1. Вместо аренды перечислить учредителю компенсацию за имущество |

|

| 2. Платить директору-учредителю максимальные суточные за командировки |

|

| 3. Заключить с учредителем договор на услуги по руководству фирмой |

|

| 4. Выдать учредителю процентный заем до востребования |

|

| 5. Распределить дивиденды, но вместо них дать заем и не зачитывать долги |

|

| 6. Выдать деньги под отчет на много лет |

|

| 7. Увольнять директора-учредителя раз в три месяца и платить компенсацию |

|

| 8. Оплатить личные покупки учредителя за счет компании |

|

| 9. Оформить на неучтенную выручку заем от учредителя, а потом вернуть деньги |

|

| 10. Вывести средства через обнальные конторы как будто за работы и услуги |

|

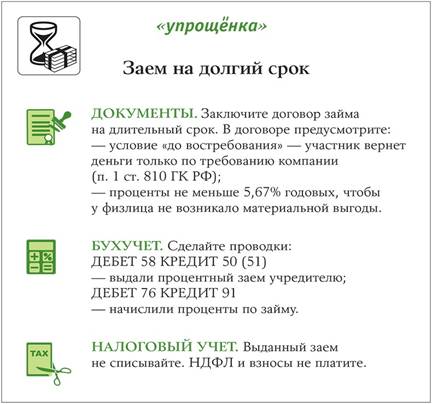

История № 1. Выдать займы на долгий срок

«Когда в кассе скапливаются большие суммы наличных, выдаем их взаймы учредителю до востребования. В договоре устанавливаем минимальный процент — 5,67% годовых (2/3 ставки ЦБ), чтобы не возникло материальной выгоды. В конце года участник возвращает часть суммы, которая соответствует начисленным процентам, и мы снова выдаем ее как заем».

«Когда в кассе скапливаются большие суммы наличных, выдаем их взаймы учредителю до востребования. В договоре устанавливаем минимальный процент — 5,67% годовых (2/3 ставки ЦБ), чтобы не возникло материальной выгоды. В конце года участник возвращает часть суммы, которая соответствует начисленным процентам, и мы снова выдаем ее как заем».

Налоговые риски. Сделка по документам соответствует закону. Компания вправе выдавать займы на условиях «до востребования». По такому договору учредитель должен вернуть деньги в течение 30 дней после того, как компания предъявит требование (п. 1 ст. 810 ГК РФ). Если фирма ничего не требует, то долг может бесконечно висеть на балансе. Если в учете висит долг, а заем процентный, то доходов у физика не возникает.

Поэтому если решили использовать способ, проверьте, что в учете висит остаток задолженности по дебету счета 58. Если фирма спишет долг с баланса, то вся списанная сумма увеличит доход физлица и инспекция доначислит НДФЛ (письма Минфина России от 17.07.2017 № 03-04-06/45347 и ФНС России от 27.10.2016 № БС-4-11/20459@).

Александр Анищенко, аудитор ООО «Аудиторская фирма АТОЛЛ-АФ»

Оценка эксперта

|

История № 2. Выплатить дивиденды под видом займов

«По итогам года мы начисляем дивиденды, но не выдаем их. Доходов у “физика” не возникает, поэтому мы не обязаны удерживать НДФЛ. Но чтобы участник получил деньги, выдаем их по договору займа. В итоге в учете висят взаимные долги: участник нам должен по договору займа, а мы ему должны дивиденды. Зачет мы не проводим».

Налоговые риски. На проверках инспекторы обращают внимание на займы, которые фирма выдала сразу же после того, как распределила дивиденды. Такие сделки могут посчитать формальными, доначислить НДФЛ и оштрафовать на 20% от неудержанной суммы (ст. 123 НК РФ). Чтобы снизить риски, придерживайтесь четырех правил:

1. Заем выдавайте под проценты не меньше 5,67, чтобы не возникло материальной выгоды, с которой надо посчитать НДФЛ.

2. Выдайте заем учредителям до того, как собственники приняли решение распределить себе прибыль в организации.

3. Безопаснее, чтобы сумма займа отличалась от суммы дивидендов.

4. Потребуйте, чтобы участник частично погасил долг и заплатил проценты.

При таких обстоятельствах налоговики не смогут доказать, что сделка мнимая. А если спор возникнет, судьи встанут на вашу сторону (постановление Арбитражного суда Волго-Вятского округа от 18.07.2017 № Ф01-2806/2017).

Наталья Ежова, советник государственной гражданской службы РФ 3-го класса

Оценка налоговика

|

История № 3. Вместо зарплаты выдать участнику вознаграждение за услуги

«Наш учредитель намеренно зарегистрировался как ИП на упрощенке с доходов и заключил с фирмой договор на услуги по управлению. Вместо зарплаты получает вознаграждение за услуги управляющего. В результате мы не удерживаем 13%, а участник как ИП платит личные взносы и налог с доходов 6%. Например, с миллиона годового дохода он перечисляет только 60 000 руб. А так бы мы заплатили 430 000 руб. Экономим огромные деньги».

Налоговые риски. Налоговики, которых мы опросили, считают, что в таком способе нет ничего противозаконного. Учредитель со статусом ИП может оказывать услуги по руководству, юридические, вести учет, давать консультации и пр. Главное, чтобы учредитель реально оказывал услуги и платил налоги с доходов.

Если используете такой способ, то снизить риски помогут такие правила:

1. Расшифруйте в договоре/акте виды услуг, которые оказал ИП. Иначе налоговики заподозрят, что сделка фиктивная.

2. Проверьте, чтобы в договоре на услуги не было признаков трудового контракта. То есть договор не должен содержать фиксированного оклада, должности, привязки к трудовому распорядку. Иначе инспекторы посчитают, что вы скрыли трудовые отношения, и доначислят НДФЛ и социальные взносы (постановление Арбитражного суда Восточно-Сибирского округа от 20.09.2017 № Ф02-3873/2017). Безопаснее также, чтобы учредитель раньше не занимал должность директора.

3. Не завышайте цены на услуги ИП-учредителя. Они не должны сильно отличаться от рыночных в сделках между взаимозависимыми лицами.

4. Проверьте, что учредитель-ИП внес в реестр код ОКВЭД, который соответствует тем услугам, которые он оказывает. Например, 70.22 «Консультирование по вопросам коммерческой деятельности и управления».

Елизавета Скаковская, руководитель налоговой практики КГ «НЕОТАКС»

Оценка эксперта

|

История № 4. Перечислить учредителю компенсацию за имущество

«У фирмы два учредителя. Один совмещает функции директора. У одного собственника компания берет в пользование транспорт, а у директора — оборудование. За использование имущества компания платит компенсацию. Компенсация таких расходов не облагается НДФЛ и взносами».

Налоговые риски. Способ подходит, если надо вывести мелкие суммы. Если решили использовать такой способ, размер выплаты обоснуйте, а для этого сделайте расчет. Например, посчитайте компенсацию исходя из норм амортизации.

Подтвердите, что имущество принадлежит учредителю и вы использовали активы в бизнесе на упрощенной системе (письмо Минфина России от 26.09.2017 № 03-04-06/62152). Если платите компенсацию за машину, то запросите у работника копию свидетельства о регистрации автомобиля, а после поездок всегда составляйте путевые листы с подробным маршрутом движения. Записи типа «поездки по городу» не используйте. Если калькуляции суммы и подтверждающих документов нет, а выплаты значительно выше заработной платы работника, налоговые инспекторы доначислят НДФЛ и страховые взносы (постановление Арбитражного суда Волго-Вятского округа от 11.11.2015 № Ф01-4546/2015).

Включить в расходы упрощенец вправе только компенсацию за автомобиль. За другое имущество — не может. Сумма автомобильной компенсации ограниченна, и норма включает в себя бензин (подп. 12 п. 1 ст. 346.16 НК РФ). 1200 руб. в месяц — для машины с объемом двигателя до 2000 куб. см и 1500 руб. в месяц — свыше 2000 куб. см (п. 1 постановления Правительства РФ от 08.02.2002 № 92).

Если платите за использование машины сверх норм, то от НДФЛ освобождена вся сумма, но сверхнормативные расходы списать не получится.

Олег Бубнов, советник государственной гражданской службы РФ 2-го класса

Оценка налоговика

|

История № 5. Заплатить максимальные суточные за командировки

«Наш директор — единственный учредитель. Он часто в разъездах. Выдаем руководителю суточные, даже если он может ежедневно возвращаться домой. Платим максимальную сумму — 700 руб. в день. Данная сумма НДФЛ и взносами не облагается. Таким образом, за 30 дней командировки директор получает дополнительный доход — 21 000 руб. (700 руб. × 30 дн.)».

Оценка способа. Если работник может ежедневно возвращаться домой, суточные ему не положены (п. 11 Положения, утвержденного постановлением от 13.10.2008 № 749). Но компания вправе выплатить их, если работодатель не против (письмо Минтруда России от 28.11.2013 № 14-2-242). Такие суммы не облагаются НДФЛ и взносами, так как это компенсация из-за деятельности вне места работы. Согласны с этим и судьи (постановление Президиума ВАС РФ от 11.09.2012 № 4357/12).

Причем платить НДФЛ и страховые взносы не надо, даже если вы дважды выдали суточные за день. Например, когда работник успел в две командировки. Аргумент — выплаты в однодневных командировках — не суточные, но они могут компенсировать расходы на проезд и иные траты работника в служебной поездке (определение Верховного суда РФ от 11.08.2017 № 310-КГ17-10343).

Чтобы избежать споров, закрепите в положении о командировках или приказе руководителя сумму компенсации за однодневную поездку сотрудника. А на потраченные суммы возьмите подтверждающие документы (письмо Минтруда России от 06.11.2013 №17-4/10/2-6751).

А вот под вымышленные командировки работников суточные давать опасно, особенно если гендиректор подписывал во время псевдопроверки какие-то документы в офисе. Инспекторы могут снять расходы и доначислить НДФЛ и страховые взносы в полном объеме.

Любовь Полынская, главный бухгалтер ООО «Проксима Плюс»

Оценка практика

|

Таблица. Пять сомнительных способов вывода денег

| 1. Выдать деньги под отчет на много лет | Оценка способа С 19 августа Центробанк разрешил выдавать подотчетные, пока работник не отчитался за прошлый подотчет. Но если выдавать под отчет директору бесконечно большие суммы на несколько лет, есть риск, что проверяющие признают невозвращенные суммы доходом физлица, доначислят взносы и НДФЛ. Отменить суммы можно в суде, доказав, что работник не получал доход. К примеру, если частично вернул суммы или потратил деньги на нужды фирмы (постановления Арбитражного суда Центрального округа от 19.07.2016 № Ф10-2385/2016 и от 02.11.2016 № Ф10-3997/2016)

|

| 2. Увольнять директора-учредителя раз в три месяца и платить компенсацию | Оценка способа Сумма «золотого парашюта» не облагается НДФЛ и взносами в пределах трех средних заработков (п. 3 ст. 217, п. 2 ст. 422 НК РФ, письмо Минфина России от 30.08.2017 № 03-04-06/55737). Кроме того, выходное пособие можно списать в расходы (п. 9 ст. 255 НК РФ). Но если суммы значительные и фирма злоупотребляет приемом/увольнением, то инспекторы доначислят налог и взносы. Отменить решение получится, если выплата была разовой, а компания обоснует, почему учредитель вновь занял должность. Например, новый руководитель не справлялся с обязанностями (определение ВС РФ от 16.06.2017 № 307-КГ16-19781)

|

| 3. Оплатить личные покупки учредителя за счет компании | Оценка способа Фирма покупает на себя автомобиль и оплачивает все расходы на него — транспортный налог, техосмотр, КАСКО, ОСАГО и т. п. А машину использует директор для своих личных целей. На проверке налоговики по документам поймут, что автомобиль не использовали в бизнесе, снимут расходы и доначислят упрощенный налог, НДФЛ и взносы (постановление Арбитражного суда Северо-Западного округа от 08.09.2016 № А13-10555/2015). Некоторые фирмы маскируют личные траты руководителя под представительские. Например, оплачивают поездки за границу, обеды в ресторанах, покупку дорогих гаджетов и одежды. Списать эти расходы на упрощенке все равно нельзя, поэтому компании считают, что ничем не рискуют. Но если инспекторы выяснят, что компания оплачивала расходы не для себя, а для «физиков», то на проверке начислят НДФЛ и взносы

|

| 4. Взять займы на неучтенную выручку, а потом вернуть | Оценка способа Многие фирмы работают с наличкой, но не всю выручку проводят в учете. Чтобы скрыть дневную выручку, на неучтенные суммы в тот же день оформляют договор займа от учредителя. А потом накопленную сумму ему возвращают. Если налоговики обнаружат такие операции, досчитают налог с неучтенных доходов (постановление Арбитражного суда Волго-Вятского округа от 31.08.2016 № Ф01-3264/2016). Сейчас особенно опасно использовать такой способ, потому что компании обязаны применть онлайн-ККТ и передавать данные о продажах в инспекцию через Интернет

|

| 5. Вывести средства через конторы по обналичке | Оценка способа В Интернете масса объявлений — меняем наличку на ваш безналичный платеж. То есть вы перечисляете деньги как будто за выполненные работы и услуги, а обнальные конторы выдают наличные за минусом 7—10% за услуги. Такие операции сейчас особенно рискованны, так как обналичку контролируют и налоговики, и банки. Не только инспекторы снимут расходы, доначислят налоги, но еще и банки заблокируют счет

|