Настоящая заметка написана в рамках подготовки курса для магистров «Современный управленческий учет» и продолжает серию публикаций отдельных тем. Ранее были опубликованы:

1. Основы корпоративных финансов

1.1. Баланс, его структура и основные понятия

1.2. Отчет о прибылях и убытках

1.3. Основные финансовые показатели

1.4. Эффект финансового рычага, сбалансированный рост

2. Классический и неоклассический учет затрат

2.1. Поведение затрат при изменении объемов деятельности

2.2. Анализ безубыточности

2.3. Использование анализа затрат для принятия управленческих решений

2.4. Калькулирование себестоимости продукции

Из предыдущих разделов (в особенности 2.3 и 2.4) вам, наверное, понятно, что разница между маржинальным методом калькулирования себестоимости и методом калькулирования себестоимости с полным поглощением затрат заключается в учете производственных накладных расходов. Напомню, что прямыми являются затраты на оплату труда, материалов, а также иные расходы, непосредственно относящиеся к конкретному виду производимой продукции. Косвенные или накладные – расходы, понесенные в связи с работой предприятия, которые не относятся к конкретным видам продукции.

При использовании метода полного поглощения затрат постоянные производственные накладные расходы полностью поглощаются единицами продукции, то есть полностью включаются в их себестоимость. При учете затрат по маржинальному методу в себестоимость включаются только относящиеся к продукции переменные или маржинальные затраты. Постоянные затраты при этом учитываются как расходы периода и полностью списываются с прибыли.

Не существует верного ответа, какой метод: маржинальный или полного поглощения затрат, лучше… Тем не менее, общепринятой является точка зрения, что отчетность подготовленная с использованием маржинального метода, дает больше информации для целей принятия управленческих решений. Сторонники метода полного поглощения затрат говорят, что постоянные производственные накладные расходы являются обязательными затратами производства и, соответственно, должны учитываться при определении себестоимости продукции. Сторонники маржинального метода указывают на то, что отнесение доли постоянных производственных накладных расходов на конкретные единицы производства при методе полного поглощения затрат осуществляется на абсолютно произвольной основе, и не дает полезной информации для принятия решений, а иногда даже вводит в заблуждение.

Общепринятым является мнение, что для целей бухгалтерского учета (в противоположность целям принятия решений в бизнесе) и постоянные, и переменные накладные расходы должны относиться на единицы затрат каким-либо значимым образом. Проблема заключается в том, чтобы принять наиболее целесообразный метод отнесения накладных расходов на единицы затрат.

Традиционные методы учета затрат и калькулирования себестоимости распределяют косвенные затраты на единицы продукции на основе базы поглощения, связанной с объемом деятельности, например, к трудозатратам или машино-часам. Почему традиционные методы учета перестали отвечать современным требованиям? Изменилась доля накладных расходов. Во времена Генри Форда она составляла проценты, а сейчас может превышать половину себестоимости!

В современных условиях способы отнесения накладных затрат на конкретные виды продукции или услуги может основываться на изучении видов деятельности (процессов), в ходе которых эти затраты возникают. Это составляет суть метода АВС (Activity-based costing)[1]. Фактически развитие метода АВС было попыткой повысить адекватность метода полного поглощения затрат не столько в бухучете (где он и так господствует), сколько для целей принятия решений в бизнесе.

Анализ операций и драйверы затрат. При применении подхода ABC ставится задача найти иную (не связанную с объемом) базу для разнесения накладных расходов. Организации несут накладные расходы при осуществлении различных операций, которые можно разделить на:

· операции логистики, связанные с организацией движения материалов и иных ресурсов;

· балансирующие операции, связанные с обеспечением соответствия поступления ресурсов потребности на них;

· операции по обеспечению качества продукции и процессов;

· операции обмена, касающиеся выполнения требований потребителей по изменению спецификаций, структуры продуктов, дат поставки и т.п.

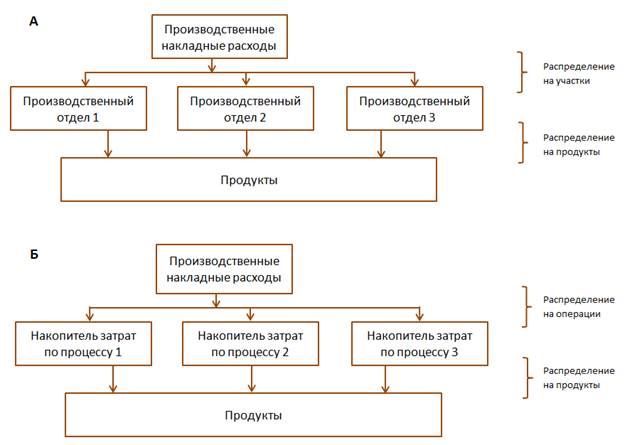

Часто определяющим фактором (драйвером) операций является не объем продукции. Например, операции логистики и балансирующие операции определяются, скорее, количеством партий, а не общим количеством единиц продукции, а операции обмена – числом клиентов. Такой подход позволяет сформировать новые объекты затрат, например, канал дистрибуции. Основное отличие метода АВС – накопление производственных накладных расходов не на участках (подразделениях), а на процессах (операциях), с последующим разнесением по видам продукции, задействованных в этих операциях (рис. 1).

Рис. 1. Системы калькулирования себестоимости продукции: А – традиционная, Б – метод АВС

Благоприятные условия для применения метода ABC. При переходе от традиционной системы калькулирования себестоимости к методу ABC компании исходят из того, что новая информация должна привести к действиям, увеличивающим прибыль компании. Для этого надо, чтобы анализ, сделанный по методу ABC, значительно отличался от традиционного. А это происходит:

· когда производственные накладные расходы являются высокими по сравнению с прямыми затратами, в особенности с прямыми затратами на оплату труда;

· когда производится большой ассортимент существенно различающихся между собой продуктов;

· когда ресурсы, представляющие собой накладные расходы, связанные с производством продукции, являются достаточно разнообразными;

· когда объем накладных расходов определяется в первую очередь не объемом выпуска, а, скорее, числом трансакций или иным драйвером.

Информация, полученная в результате анализа ABC, может помочь выявить возможности увеличения прибыльности. Например, АВС часто показывает, что производство мелкосерийной продукции является более дорогим и, соответственно, – менее прибыльным при существующем уровне цен. Получив такую информацию, можно прекратить производство таких продуктов, и направить ресурсы на более прибыльные продукты. Но можно попытаться изменить организацию мелкосерийного производства, чтобы уменьшить себестоимость. АВС укажет, на какие процессы менеджменту необходимо обратить более пристальное внимание.

Последовательность действий при реализации учета по методу АВС:

1. Определить основные процессы, связанные с производством

2. Определить затраты по каждому выявленному процессу

3. Определить драйвер затрат по каждому выявленному процессу; драйвер – фактор, который лучше всего объясняет, почему ресурсы пользуются процессом и, соответственно, почему процесс приводит к возникновению затрат; драйвер объясняет размер накопителя затрат

4. Рассчитать ставку драйвера затрат для всех накопителей затрат по процессам:

Ставка драйвера затрат = Объем затрат по процессу /

Драйвер затрат по процессу (количество трансакций)

5. Применить ставки драйверов затрат к продуктам (единицам затрат), чтобы получить себестоимость продуктов по методу ABC.

В методе АВС различают четыре уровня иерархии процессов и, соответственно, иерархии затрат:

i. Процессы уровня единицы продукции

ii. Процессы уровня партии продукции

iii. Процессы уровня продукта

iv. Процессы уровня компании

Рассмотрение пунктов (i)–(iv) показывает, что разница между традиционной системой и методом ABC будет определяться долей накладных расходов, относящихся к каждой из перечисленных категорий. Если эти накладные расходы состоят главным образом из (i) и (iv), то традиционный подход и АВС дадут очень близкие значения себестоимости единиц продукции. Однако если основная часть накладных расходов относится к категории (ii) и/или (iii), между результатами, полученными с использованием этих двух методов, будет существовать значительная разница.