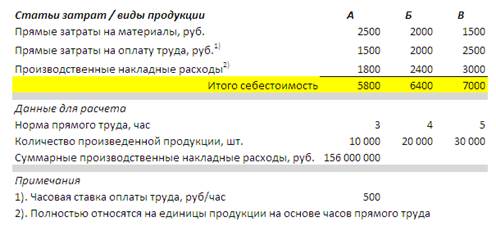

Компания производит три продукта со следующей нормативной себестоимостью (см. также лист «Рис. 2» Excel-файла):

Рис. 2. Нормативная себестоимость, рассчитанная традиционным методом

Прямые затраты на оплату труда = Норма прямого труда * Часовая ставка; например, для продукта А: 3 часа * 500 руб. = 1500 руб. Суммарное время прямого труда = сумма произведений нормы прямого труда и количества произведенной продукции: 3 * 10 000 + 4 * 20 000 + 5 * 30 000 = 260 000 час. Ставка поглощения производственных накладных расходов = Суммарные производственные накладные расходы / Суммарное время прямого труда: 156 000 000 / 260 000 = 600 руб/час. Производственные накладные расходы = Норма прямого труда * Ставка поглощения производственных накладных расходов; например, для продукта А: 3 часа * 600 руб. = 1800 руб.

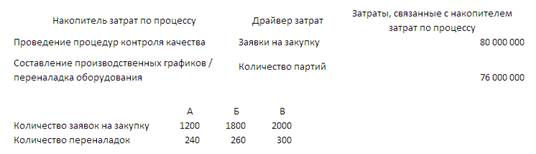

Компания планирует внедрить метод ABC. Были выявлены два основных накопителя затрат по производственным накладным расходам, а также связанные с ними драйверы затрат (рис. 3).

Рис. 3. Информация по накопителям и драйверам процессов

Рассчитаем на основе указанной информации себестоимость продуктов методом ABC.

Ставка драйвера затрат = Объем затрат по процессу / Драйвер затрат (число трансакций).

Ставка контроля качества = Затраты на проведение контроля качества / Число заявок на закупку: 80 000 000 / (1200 + 1800 + 2000) = 16 000 руб. Ставка переналадки оборудования = Затраты на переналадку оборудования / Количество партий: 76 000 000 / (240 + 260 + 300) = 95 000 руб.

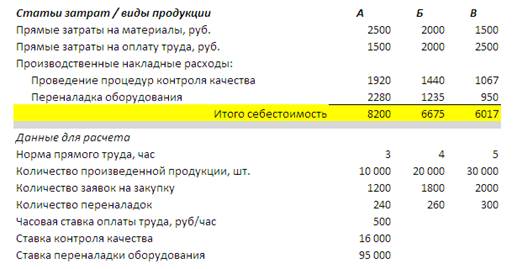

Себестоимость производства продукции, рассчитанная методом АВС, представлена на рис. 4.

Рис. 4. Нормативная себестоимость, рассчитанная методом АВС

Себестоимость продукта В, рассчитанная традиционным методом, была самой высокой. В то же время себестоимость этого продукта, рассчитанная методом АВС – наименьшая. Ровно наоборот ведет себя себестоимость продукта А, рассчитанная традиционным и АВС методами. Продукт В выпускается в больших объемах, процесс его производства характеризуется высокой долей прямого труда, а продукт А в противоположность этому, выпускается в малых объемах и при производстве требует низкой доли затрат прямого труда. Оба процесса, о которых идет речь в этом простом примере, относятся к уровню партии, а не единицы продукции. Если объем производства В и А соотносится как 3:1, то заявки на закупку, как 5:3, а количество переналадок, как 5:4. Метод ABC позволяет учесть это обстоятельство за счет использования соответствующего подхода отнесения производственных накладных расходов на продукты. При использовании традиционного метода все производственные накладные расходы относятся на продукты так, как если бы накладные расходы определялись процессами уровня единиц продукции, то есть количеством часов прямого труда. Метод АВС дает лучшее понимание себестоимости продукции, чем традиционный учет затрат.

Тем не менее, следует отметить, что себестоимость продукции, определенная методом ABC, представляет собой себестоимость, рассчитанную на основе полного поглощения (отнесения) затрат. Поэтому страдает теми же недостатками для целей принятия бизнес решений, что и себестоимость, рассчитанная традиционным методом полного поглощения: она основана на данных прошлых периодов, ориентирована на текущие методы организации и ведения деятельности.

Попроцессное калькулирование затрат (АВС – activity-based costing) – подход к калькулированию затрат (себестоимости) и отслеживанию процессов (видов деятельности), который предполагает оценку объема потребления ресурсов и определение себестоимости конечной продукции. Ресурсы относятся на процессы, а процессы на объекты затрат на основе оценочных данных по объемам потребления ресурсов. Для последнего используются драйверы затрат, с помощью которых затраты на процесс соотносятся с конечной продукцией.

[1] В русскоязычной литературе встречаются термины АВС-костинг, АВ-костинг и, даже, ФСА – функционально-стоимостный анализ. Последнее, на мой взгляд, неверно, поскольку метод АВС был развит в США в 70-е годы, а ФСА в СССР и США в конце 40-х. См. на эту тему статью: Е.А. Кузьмина, А.М. Кузьмин Функционально-стоимостный анализ и метод АВС. Нельзя не отметить, что имеет место и иной взгляд.