Методы менеджмента

План:

Сущность методов менеджмента, их характеристика

2. Экономические методы менеджмента

3. Административно-правовые методы менеджмента

4. Социально-психологические методы менеджмента

Уровень эффективности менеджмента в значительной степени зависит от способности использовать широкого спектра научных подходов, обоснованных методов управления. Они могут разрабатываться научным путем или отражать опыт и сложившуюся практику.

Метод управления — совокупность приемов и способов воздействия на управляемый объект для достижения поставленных целей.

По содержанию методы бывают административными, экономическими и социально-психологическими.

С помощью административных - правовых методов происходит активное вмешательство в деятельность людей либо путем их прямого принуждения к определенному поведению, либо путем создания возможности такого принуждения. Административно-правовые методы используются при управлении решением простых стандартных задач, прежде всего в структурах военизированного типа, например на транспорте. Они требуют ограничения инициативы работников и возложения всей ответственности за результаты на руководителя.

Составным элементом таких методов является премирование исполнителей, однако осуществляется оно не за реальные успехи, а за многолетний стаж, лояльность по отношению к администрации, дисциплинированность и т.п. Самый главный недостаток административных методов управления состоит в том, что они ориентируют исполнителей на достижение заданных результатов, а не на их рост; поощряют исполнительность, а не инициативу. Поэтому сегодня в условиях, когда необходимо развивать творческий подход к делу, постоянное стремление к новому, такие методы себя изживают.

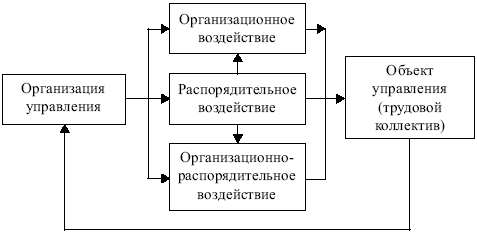

Общая схема осуществления административно-правовых методов менеджмента представлена на рис.1.

Успешному решению производственных задач в большей мере способствуют экономические методы управления. Они основаны на материальной заинтересованности работников в деле самостоятельного поиска оптимальных способов деятельности и принятии на себя ответственности за их результаты. Такие методы начали внедряться в началеXX в. во многом благодаря усилиям Ф. Тейлора.

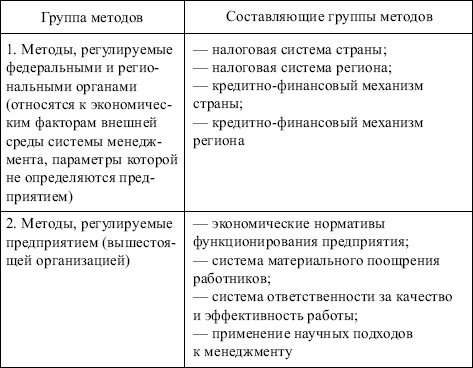

Экономические методы предполагают, что своевременное и качественное выполнение заданий вознаграждается за счет экономии затрат или дополнительной прибыли, полученных вследствие проявленных работниками усилий. Поэтому люди напрямую заинтересованы в максимизации реального результата своей деятельности. Однакоэкономические методы управления также ограничены, особенно применительно к работникам интеллектуальных профессий, ибо для них деньги — важный, но чаще всего не самый главный стимул работы.Отличительная черта современного этапа развития экономических методов менеджмента – их направленность на поощрение деятельности предприятия в зависимости от его эффективности, экономии ресурсов (табл.1).

Таблица 1.

Экономическиеметодыменеджмента

К экономическим нормативам функционирования предприятия относятся:

удельный вес конкурентоспособной продукции по конкретным рынкам;

нормы рентабельности по конкретным видам продукции;

оборачиваемость оборотных средств;

производительность труда;

капиталоотдача инвестиций;

фондовооруженность труда;

удельный вес основных рабочих в общей численности работающих фирмы;

уровень автоматизации производства и управления и др.

Эти нормативы должны разрабатываться на основе результатов маркетинговых исследований, анализа и прогнозирования важнейших показателей качества и ресурсоемкости продукции предприятия и конкурентов, организационно-технического уровня производства. Экономические нормативы включаются в бизнес-план и попадают в функциональную подсистему системы менеджмента.

Социально-психологические методы управления, сформировавшиеся в 20-х ггXX столетия. Они предполагают два направления воздействия на поведение работников и повышение их трудовойактивности.

Первое. Формирование благоприятного морально-психологического климата в коллективе, развитие доброжелательных отношений между руководителем и подчиненными, оказание им поддержки.

Второе. Раскрытие личных способностей каждого работника, оказание помощи в их совершенствовании, что ведет к максимальной самореализации человека в трудовой деятельности.

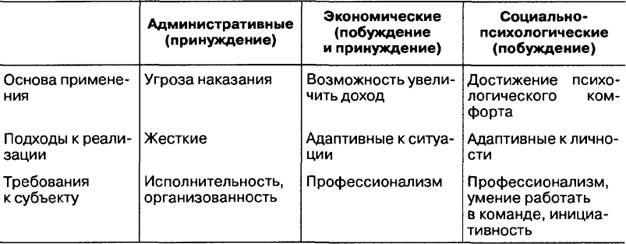

Разница между административными, экономическими и социально- психологическими методами управления легко видна из таблицы.

Все функции и методы образуют систему менеджмента и реализуются на практике в тесном единстве.

Особенности этого воздействия различают методы менеджмента друг от друга (табл. 2).

Таблица2

Методыменеджмента

В современных условиях происходит переход от преимущественно административно-правовых к экономическим методам менеджмента.

Все методы менеджмента направлены на социальную потребность человека – признание, уважение, самоутверждение.

Высшей потребностью является познавательная – самовыражение, свобода, развитие личности.

При выборе метода менеджмента необходимо учитывать:

скорость достижения цели;

вероятность достижения цели;

отношения подчинения;

личность управляемого;

личность управляющего;

экономическую самостоятельность;

климат в коллективе.

Задание:

Сделайте таблицу, в которой в первом столбце будут виды контроля, а во втором столбце, соответствующие им этапы контроля. Задание высылайте мне на почту (lgaki_schatalova@mail.ru).

Выполненное задание необходимо прислать в течении недели.

| виды контроля | этапы контроля |