ИНСТРУКЦИОННАЯ КАРТА №2

Для проведения учебной практики

ТЕМА: «ОСНОВНЫЕ СРЕДСТВА и НЕМАТЕРИАЛЬНЫЕ АКТИВЫПРЕДПРИЯТИЯ»

Цель: Закрепить теоретические знания по выбору и обоснованию организационно-правовой формы организации

Время выполнения: _______ часов

Оборудование рабочего места: калькулятор, конспект, канцелярские принадлежности, раздаточный материал, ноутбук.

Литература: Зайцева Н.Л. Экономика предприятия: Учебное пособие. -–М.: 1996; Экономика предприятия/ Под общей редакцией А.И.Руденко. – Мн.: 1995

Правила техники безопасности: установленные для работы в кабинете

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

Вещественную основу основных фондов составляютсредства труда, а вещественную основу оборотных фондов – предметы труда.

Средства труда – это машины, оборудование, здания, сооружения, транспортные средства и т.д. Предметы труда – это сырье, материалы, топливо, электроэнергия т.д. Средства труда и предметы труда в совокупности составляют средства производства, которые участвуют в создании стоимости продукции, но характер их участия различен.

Основные фонды – это выраженная в денежной форме стоимость средств труда, которые многократно участвуют в производственном процессе, сохраняют при этом свою натуральную форму, и постепенно переносят свою стоимость на изготовляемую продукцию

Основные фонды предприятий в соответствии со своим назначением подразделяются на производственны) и непроизводственные фонды. К производственным фондам относятся все средства труда, которые участвуют в производственном процессе, создают условия для его осуществления, служат для хранения и перемещения предметов труда и продуктов труда. К непроизводственным основным фондам относятся числящиеся на балансе предприятия здания, сооружения и другие объекты сельского хозяйства, строительных, торговых организаций, жилищно-коммунального хозяйства, просвещения, здравоохранения, культуры и др.

В зависимости от роли в процессе производства ОФ делятся на активную и пассивную части. К элементам Активной части относятся машины и оборудование, а также другие средства труда, используемые для осуществления технологических процессов и перемещения предметов труда и продукции, – транспортные средства, инструмент. Пассивная часть основных фондов включает в себя средства труда, которые создают необходимые условия для протекания производственного процесса, не оказывая непосредственного воздействия на предмет труда (т.е. здания, сооружения, передаточные устройства).

Соотношение различных групп основных фондов в общей их стоимости, выраженное в процентах, составляет структуру основных производственных фондов. Структура основных фондов зависит от размера предприятия; технического уровня предприятия; географического размещения предприятия.Прогрессивность структуры ОПФ определяется долей активной части. Если доля активной части основных фондов превышает 50%, то структура считается прогрессивной.

Учет основных фондов производится в соответствии с их классификацией и структурой в натуральных показателях и денежном выражении.

Исходными документами для учета основных фондов в натуральном выражении является паспорт оборудования, рабочих мест, предприятия. В паспорте приводится подробная техническая характеристика: год ввода в эксплуатацию, мощность, степень изношенности и т.д.

Денежная оценка ОФ производится по первоначальной, восстановительной и остаточной стоимости основных средств.

Первоначальная стоимость отражает фактические затраты на приобретение (создание) основных средств. Первоначальная стоимость не изменяется. Исключением являются достройка, коренная реконструкция или частичная ликвидация.

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости. Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат предприятия на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость. Для отдельного объекта первоначальную стоимость определяют по формуле

где

– первоначальная стоимость объекта, руб.;

– первоначальная стоимость объекта, руб.;

–стоимость приобретенного оборудования, руб.;

–стоимость приобретенного оборудования, руб.;

– стоимость монтажных работ, руб.;

– стоимость монтажных работ, руб.;

– затраты на транспортировку, руб.;

– затраты на транспортировку, руб.;

– прочие затраты, руб.

– прочие затраты, руб.

Восстановительная стоимость соответствует затратам на создание или приобретение аналогичных основных средств в современных условиях, т.е. в ценах, действующих на момент переоценки. Переоценку основных фондов можно проводить путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

где

– восстановительная стоимость основных фондов, руб

– восстановительная стоимость основных фондов, руб

– коэффициент переоценки основных фондов

– коэффициент переоценки основных фондов

Наиболее точным методом оценки ОФ по восстановительной стоимости является прямая оценка их стоимости с использованием рыночных цен для новых объектов. Документальным подтверждением стоимости переоцениваемого объекта служит экспертное заключение независимых оценщиков, осуществляющих оценку.

Остаточная стоимость – это первоначальная (восстановительная) стоимость, уменьшенная на величину износа:

где СП – первоначальная (восстановительная) стоимость основных средств;

СИ – износ основных средств.

Оценка ОФ по остаточной стоимости позволяет решить вопрос о целесообразности дальнейшей эксплуатации оборудования, списания устаревшего оборудования, дает реальное представление о величине основных фондов, позволяет определить величину потерь при преждевременном списании основных фондов при их замене или реконструкции.

В процессе эксплуатации величина основных фондов изменяется в результате ввода новых основных средств, выбытия части действовавших. Поэтому общая первоначальная стоимость основных средств рассчитывается на начало планового года, на конец этого года и в среднем за год.

Первоначальная стоимость на конец года рассчитывается следующим образом:

где  – первоначальная (восстановительная) стоимость на начало года, руб.;

– первоначальная (восстановительная) стоимость на начало года, руб.;

– первоначальная (восстановительная) стоимость на конец года, руб.;

– первоначальная (восстановительная) стоимость на конец года, руб.;

– стоимость введенных в течение года основных фондов, руб.;

– стоимость введенных в течение года основных фондов, руб.;

– стоимость выбывших в течение года основных фондов, руб.

– стоимость выбывших в течение года основных фондов, руб.

Среднегодовую стоимость основных фондов можно определить исходя из их стоимости на начало и конец года и на конец каждого месяца (кроме декабря):

Среднегодовую стоимость основных фондов можно определить с учетом ввода и выбытия основных фондов:

где

– первоначальная стоимость на начало года, руб.;

– стоимость введенных в течение года основных фондов, руб.;

– стоимость выбывших в течение года основных фондов, руб.

n1 – количество полных месяцев с момента ввода основных фондов до конца года;

n2 – количество полных месяцев с момента выбытия основных фондов конца года;

Основные производственные фонды в процессе их эксплуатации изнашиваются и переносят свою стоимость на вновь созданный продукт. Износ – это постепенная утрата основными фондами своей потребительской стоимости за период функционирования.

Физический износ – это утрата основными средствами своей потребительской стоимости в результате снашивания деталей, воздействия естественных природных факторов и агрессивных сред.

Физический износ ограничен сроком годности ОФ и определяется коэффициентом физического износа ОФ (

Физический износ ограничен сроком годности ОФ и определяется коэффициентом физического износа ОФ ( ), %:

), %:

где СП – первоначальная (восстановительная) стоимость ОФ, руб.;

СО – остаточная стоимость ОФ, руб.

СИ – износ ОФ, руб. АГi – сумма амортизации за срок эксплуатации ОФ.

Для объектов, срок службы которых ниже нормативного, коэффициент износа может быть рассчитан по формуле

где ТЭ – фактический срок службы данного объекта;

ТСЛ – нормативный срок службы данного объекта.

Коэффициент годности основных фондов определяется

Для экономического возмещения износа основных фондов часть их стоимости включается в себестоимость готовой продукции на протяжении всего срока функционирования в виде амортизационных отчислений. Планомерный процесс перенесения стоимости основных фондов на производимую продукцию называется амортизацией основных фондов.

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит экономические выгоды (доход) предприятию. Срок полезного использования объекта основных средств определяется предприятием при принятии объекта к бухгалтерскому учету.

Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, а прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

Исходя из установленного срока службы определяют норму амортизации основных фондов. Норма амортизации – это величина, обратная сроку полезного использования:

где NА – норма амортизации, %;

ТСЛ – срок полезного использования, лет

В настоящее время в России наиболее часто используются следующие способы начисления амортизации объектов основных средств:

Ø линейным способом;

Ø способом уменьшаемого остатка;

Ø способом списания стоимости по сумме чисел лет срока полезного использования.

Применение одного из способов по группе однородных объектов основных средств производится в течение всего срока их полезного использования.

Линейный метод начисления амортизации предусматривает систематическое списание равных по величине сумм в течение срока службы объекта основных фондов. Списание связано с амортизацией и возмещением стоимости материальных активов.

Годовая сумма амортизационных отчислений определяется при линейном способе исходя из первоначальной (восстановительной) стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Ежегодную сумму амортизационных отчислений рассчитывают по формуле:

Ежегодную сумму амортизационных отчислений рассчитывают по формуле:

Линейный способцелесообразно применять для тех видов основных средств, где время является основным фактором, ограничивающим срок службы.

При использовании способа уменьшаемого остатка исходят из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной на основании срока полезного использования этого объекта и коэффициента ускорения, принимаемого предприятием самостоятельно:

где К –коэффициент ускорения.

С одной стороны, такой способ начисления амортизации кажется выгодным для предприятия. Пока оборудование новое, списывается значительная часть амортизации и минимум затрат на ремонт. А позже, когда имущество начинает "стареть", расходы на ремонт становятся больше, но зато уменьшаются амортизационные отчисления. Однако у этого метода есть ряд очень больших минусов.

Первый и самый главный недостаток - по окончании срока пользования стоимость основного средства не будет списана полностью.

При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и соотношения числа лет, остающихся до конца срока службы объекта, и суммы чисел лет срока службы объекта:

где

ТО – количество лет, оставшихся до окончания срока полезного использования;

ТСЛ – срок полезного использования.

Этот способ дает возможность списать всю стоимость объекта без остатка.

Движение основных средств связано с осуществлением с поступлением и выбытием основных фондов. Важнейшими характеристиками оборота основных фондов являются показатели их обновления, выбытия и прироста:

Коэффициент обновления (ввода) основных фондов(КВВ) характеризует интенсивность ввода в действие основных фондов.

где  – стоимость введенных в отчетном периоде основных фондов

– стоимость введенных в отчетном периоде основных фондов

– стоимость основных фондов на конец периода

– стоимость основных фондов на конец периода

С целью замены физически изношенных и морально устаревших основных фондов осуществляется их выбытие. Количественно оценить этот процесс позволяет коэффициент выбытия основных фондов (КВЫБ):

С целью замены физически изношенных и морально устаревших основных фондов осуществляется их выбытие. Количественно оценить этот процесс позволяет коэффициент выбытия основных фондов (КВЫБ):

где  – стоимость выбывающих в отчетном периоде основных фондов

– стоимость выбывающих в отчетном периоде основных фондов

– стоимость основных фондов на начало того же периода

– стоимость основных фондов на начало того же периода

Коэффициент прироста основных фондов (КПР) характеризует их рост в результате обновления:

Коэффициент прироста основных фондов (КПР) характеризует их рост в результате обновления:

Улучшение использования основных фондов способствует увеличению объема выпуска продукции, росту производительности труда, снижению себестоимости и увеличению прибыли, кроме того, ускоряется процесс обновления основных фондов и уменьшаются потери от использования морально устаревшего оборудования. Степень использования основных фондов характеризуется показателями фондоотдачи, фондоемкости, фондовооруженности и фондорентабельности.

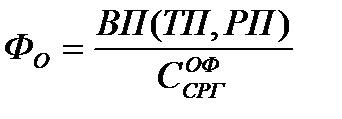

Фондоотдача(Фо) характеризует выпуск продукции, приходящейся на 1 рубль стоимости основных фондов:

ВП (ТП, РП) – валовая (товарная, реализованная) продукция в оптовых ценах предприятия, руб.

– среднегодовая стоимость основных производственных фондов, руб.

– среднегодовая стоимость основных производственных фондов, руб.

Фондоемкость ( Фе) характеризует величину основных производственных фондов, приходящуюся на каждый рубль выпускаемой продукции. Фондоемкость – показатель обратный показателю фондоотдачи.

Рост показателя фондоотдачи и снижение фондоемкости продукции свидетельствуют об улучшении использования основных фондов, и наоборот.

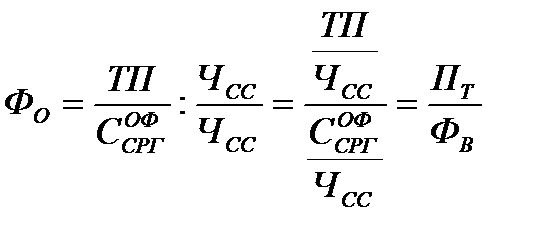

Фондовооруженность (ФВ) характеризует оснащенность работников предприятий основными производственными фондами, руб/чел.

Взаимосвязь фондоотдачи, фондовооруженности труда и производительности труда (Пт) можно представить следующим образом:

Если производительность труда растет за счет прироста основных фондов быстрее, чем фондовооруженность, то растет и фондоотдача, т.е. повышается эффективность производства.

Основными направлениями повышения эффективности использования фондов являются следующие:

широкое внедрение достижений научно-технического прогресса;

ускорение освоения новых, более эффективных производственных мощностей;

ликвидация структурных диспропорций и узких мест;

увеличение доли активной части фондов в общей их величине;

улучшение физического состояния фондов за счет совершенствования организации и проведения их ремонтного обслуживания;

улучшение использования оборудования во времени;

повышение надежности, долговечности, ремонтопригодности фондов.

ПРАКТИЧЕСКАЯ ЧАСТЬ

ЗАДАНИЕ № 1

Основные производственные средства могут быть оценены: по первоначальной стоимости, т.е. по фактическим затратам на их приобретение или принятие на баланс в момент сдачи в эксплуатацию; по восстановительной стоимости, определяющей стоимость фондов при их в производстве в современных условиях; по остаточной стоимости - разнице между первоначальной (восстановительной) стоимостью и начисленной величиной износа. Основные производственные средства (машины, оборудование, транспортные средства, здания, сооружения) представляют собой производственный аппарат, от величины и технического уровня которого зависит техническая оснащенность производства.

Пример решения задачи.

Определить:

1. Среднегодовую стоимость основных средств;

2. Стоимость основных средств на конец года;

3. Фондоотдачу, фондоемкость, фондовооруженность, фондорентабельность;

4. Коэффициенты: обновления, выбытия, прироста;

5. Сделать соответствующие выводы об эффективности использования основных средств.

Исходные данные представлены в таблице.

| Наименование показателя | Единицы измерения | Значение |

| Стоимость оборудования на начало года | млн.руб. | |

| Стоимость вводимого оборудования | млн.руб. | |

| Стоимость выводимого оборудования | млн.руб. | |

| Месяц ввода | мес. | |

| Месяц вывода | мес. | |

| Цена одного изделия | тыс.руб. | |

| Годовая программа выпуска | тыс.шт. | |

| Прибыль от реализации | млн.руб. | |

| Численность ППП | чел. |

РЕШЕНИЕ

1. Найдем среднегодовую стоимость основных средств:

Фср = Фн.г. + Фвв*k1/12 – Фвыб*k2/12 = 160 + 20*6/12 – 12*7/12 = 163 млн.руб.

2. Найдем стоимость основных средств на конец года:

Фк.г. = Фн.г + Фвв - Фвыб = 160 + 20 - 12 = 168 млн.руб.

3. Для того, чтобы найти фондоотдачу и фондоемкость, следует найти стоимость выпуска продукции (произведение цены одного изделия и годовой программы выпуска): ВП = 12*24 = 288 млн.руб.

Фо =  =

=  = 1,77 – показывает, что на 1 рубль стоимости основных фондов приходится 1,77 рубля выпущенной продукции.

= 1,77 – показывает, что на 1 рубль стоимости основных фондов приходится 1,77 рубля выпущенной продукции.

Фе =  =

=  0,57 – показывает, что на 1 рубль произведенной продукции приходятся 0,57 рубля стоимости основных фондов.

0,57 – показывает, что на 1 рубль произведенной продукции приходятся 0,57 рубля стоимости основных фондов.

Найдем фондовооруженность основных средств:

Фв =  =

=  0,815 – показывает, что на 1 работника приходятся 0,815 стоимости основных средств.

0,815 – показывает, что на 1 работника приходятся 0,815 стоимости основных средств.

Найдем фондорентабельность основных средств:

Фр =  =

=  * 100 = 12,27% - показывает, что на 1 рубль стоимости основных средств приходится 12,27% прибыли предприятия.

* 100 = 12,27% - показывает, что на 1 рубль стоимости основных средств приходится 12,27% прибыли предприятия.

4. Найдем коэффициент обновления основных средств:

Кобн. =  =

=  0,12

0,12

Найдем коэффициент выбытия основных средств:

Квыб. =  =

=

Найдем коэффициент прироста:

Кпр. =  =

=  = 0,048

= 0,048

Задачи для самоконтроля

Задача 1

Определить:

1. Среднегодовую стоимость основных средств;

2. Стоимость основных средств на конец года;

3. Фондоотдачу, фондоемкость, фондовооруженность, фондорентабельность;

4. Коэффициенты: обновления, выбытия, прироста;

Исходные данные представлены в таблице.

| Наименование показателя | Единицы измерения | Значение |

| Стоимость оборудования на начало года | млн.руб. | |

| Стоимость вводимого оборудования | млн.руб. | |

| Стоимость выводимого оборудования | млн.руб. | |

| Месяц ввода | мес. | |

| Месяц вывода | мес. | |

| Цена одного изделия | тыс.руб. | |

| Годовая программа выпуска | тыс.шт. | |

| Прибыль от реализации | млн.руб. | |

| Численность ППП | чел. |

Задача 2

Объем выпуска продукции производственного объединения за год составил 290 млн.руб. Основные оборотные средства на начало года составили 215 млн.руб. В феврале были введены основные фонды на сумму 15 млн.руб., в августу - на сумму 28 млн.руб. В мае выбыло основных фондов на сумму 12 млн.руб., в ноябре - на сумму 20 млн.руб. Численность рабочих предприятия составляет 150 человек.

Найти фондоотдачу, фондоемкость, фондовооруженность, коэффициенты обновления, выбытия, прироста.

Задача 3

Выпуск продукции за отчетный год по предприятию составил 17100 млн.руб., а фондоотдача равна 3,6. В планируемом периоде стоимость основных средств не изменится, а фондоемкость снизится на 15%.

Определить стоимость основных средств, фондоемкость, фондоотдачу и выпуск продукции в планируемом году.

Задача 4

Основные средства предприятия на начало года составляли 300 млн.руб. Определить среднегодовую стоимость и стоимость на конец года основных средств, коэффициент обновления, выбытия, прироста по данным таблицы:

| На 1-ое число месяца | Основные средства, млн.руб. | |

| Ввод | выбытие | |

| Февраль | ||

| Май | ||

| Сентябрь |

ЗАДАНИЕ № 2

Амортизация (depreciation) — это процесс переноса стоимости основных средств на стоимость произведенной и проданной конечной продукции по мере их износа, как материального, так и морального.

По мере старения оборудования, зданий и сооружений, машин и других основных средств, из стоимости конечной продукции осуществляются денежные отчисления, с целью их дальнейшего обновления. Данные денежные потоки называются амортизационными отчислениями. Для этого создаются специальные амортизационные фонды, в которых аккумулируются все перечисленные средства после продажи готовой продукции.

Процент, необходимый для возмещения стоимости части капитального блага, подвергшееся в течении года износу, расчитывается отношением суммы ежегодных амортизационных отчислений к стоимости основного средства и называется нормой амортизации.

Пример решения задачи.

Станок стоимостью 500 млн.руб. предлагается использовать 5 лет. Коэффициент ускорения – 2.

Определить:

1. Норму амортизации, амортизационные отчисления, остаточную стоимость станка по годам полезного использования, сумму начисленной амортизации, степень износа и степень годности, используя следующие методы:

1.1 Линейный;

1.2 Метод уменьшаемого остатка;

1.3 Суммы чисел лет.

Результаты расчетов свести в таблицу.

| Годы срока полезного исп-ния | Норма амортизации, % | Амортиза- ционные отчисления, млн.руб. | Сумма начисленной амортизации, млн.руб. | Остаточная стоимость, млн.руб. | Степень износа, % | Степень годности, % | |

| линейный | |||||||

| Уменьш. остатка | |||||||

| 78,4 | 21,6 | ||||||

| 43,2 | 435,2 | 64,8 | 87,04 | 12,96 | |||

| 64,8 | |||||||

| СЧЛ | 33,33 | 166,65 | 166,65 | 333,35 | 33,33 | 66,67 | |

| 26,67 | 133,35 | ||||||

| 13,33 | 66,65 | 466,65 | 33,35 | 93,33 | 6,67 | ||

| 6,67 | 33,35 |

Линейный метод

При линейном методе амортизация начисляется постепенно, равными частями.

На = 1/СПИ*100(%) = 1/5*100 = 20%

АО = АС*На = 500*20/100 = 100 млн.руб.

Сумма начисленной амортизации за первый год равна амортизационным отчислением за первый год. Постепенно амортизация накапливается, благодаря прибавлению амортизационных отчислений за каждый год и в итоге сумма накопленной амортизации за последний год равна первоначальной стоимости оборудования.

Остаточная стоимость за каждый год определяется как разность между первоначальной стоимостью оборудования и суммой начисленной амортизации. За первый год Сост1 = Спер – Анач1. = 500-100=400 млн.руб.

Степень износа определяется как отношение суммы начисленной амортизации к первоначальной стоимости оборудования. За первый год И1 = Анач1 / Спер = 100 / 500 *100 =

=20%

Степень годности и степень износа в сумме дают 100%, следовательно, степень годности за первый год Г = 100 – И1 = 100 – 20 = 80%

Последующие года рассчитываются аналогично.

Метод уменьшаемого остатка

На = 1*k/СПИ*100(%) = 1*2/5*100 = 40%

АО1 = АС*На = 500*40/100 = 200 млн.руб.

АО2 = (АС – АО1) * На = (500-200)*40/100 = 120 млн.руб.

Дальше проводятся аналогичные расчеты, но при расчете АО за последний год на норму амортизации умножать не надо.

Все последующие расчеты проводятся аналогично расчетам при линейном методе.

Метод суммы чисел лет

При методе суммы чисел лет амортизационные отчисления рассчитываются следующим образом:

СЧЛ = 1+2+3+4+5=15 лет

На = ЧОЛ/СЧЛ*100 АО = АС * На

На1 = 5/15*100 = 33,33% АО1 = 500*33,33/100 = 166,65 млн.руб.

На2 = 4/15*100 = 26,67% АО2 = 500*26,67/100 = 133,35 млн.руб.

На3 = 3/15*100 = 20% АО3 = 500*20/100 = 100 млн.руб.

На4 = 2/15*100 = 13,33% АО4 = 500*13,33 = 66,65 млн.руб.

На5 = 1/15*100 = 6,67% АО5 = 500*6,67 = 33,35 млн.руб.

Все последующие расчеты проводятся аналогично расчетам при линейном методе.

Задачи для самоконтроля

Задача 1

Стоимость объекта основных средств – 100 млн.руб., срок полезного использования – 5 лет. Определите годовую норму амортизации и годовые суммы амортизации, сумму начисленной амортизации, степень износа и степень годности, используя линейный метод и метод суммы чисел лет. Результаты расчетов свести в таблицу.

Задача 2

Определите годовую норму амортизации и годовые суммы амортизации, сумму начисленной амортизации, степень износа и степень годности, используя линейный метод и метод уменьшаемого остатка, если цена его приобретения 450 млн.руб. Срок службы данного типа оборудования – 5 лет. Коэффициент ускорения – 2. Результаты расчетов свести в таблицу.

Задача 3

Определить годовую амортизацию, норму амортизации сумму начисленной амортизации, степень износа и степень годности линейным способом и методом суммы чисел лет, если цена приобретения станка 440 млн.руб. Срок службы оборудования – 4 лет. Результаты расчетов свести в таблицу.

Задача 4

Определите годовую норму амортизации и годовые суммы амортизации, сумму начисленной амортизации, степень износа и степень годности, используя линейный метод и метод уменьшаемого остатка, если цена его приобретения 490 млн.руб. Срок службы данного типа оборудования – 7 лет. Коэффициент ускорения – 1,5. Результаты расчетов свести в таблицу.

ЗАДАНИЕ № 3

На основании имеющегося примера составить таблицу показателей работы организации, рассмотренной в 1 разделе. Используя пример провести анализ основных просизводственных средств.

Пример решения

Для производства продукции ОАО «3742 Старателя» используют основные средства, перечень и стоимость которых приведены в таблице.

\Известны следующие показатели работы ОАО «3742 Старателя» за 2004 г.

| Показатели | По плану | Фактически |

| Производство продукции, тыс. т. | ||

| швеллер №18а | 7,3 | 7,4 |

| Шпунт Л5-У | 8,9 | 9,3 |

| Стоимость ОПФ, млн. руб. | 84,385 | 84,358 |

| В т.ч. | ||

| Здания | 29,5 | 29,5 |

| Сооружения | 20,11 | 19,625 |

| машины и оборудование | 19,55 | 20,645 |

| Инструмент | 11,505 | 13,75 |

| транспортные средства | 3,67 | 0,76 |

| серия книг по «Экономике предприятия» и десятитомник «Справочник металлурга» | 0,05 | 0,0785 |

| Себестоимость производства продукции, тыс. руб./т. | ||

| швеллер №18а | 10,2 | 10,25 |

| шпунт Л5-У | 8,7 | 8,78 |

| Цена готовой продукции, тыс. руб./т. | ||

| швеллер №18а | 11,35 | 11,48 |

| шпунт Л5-У | 9,0 | 9,23 |

| Численность промышленно-производственного персонала, тыс. чел. | 3,742 | 3,741 |

Определите для планового и фактического режима работы:

структуру ОПФ;

долю активной части ОПФ;

фондоотдачу и фондоемкость продукции;

норму амортизации и размер годовых амортизационных отчислений по инструменту, если известно, что срок его службы 12 лет.

рентабельность ОПФ;

фондовооруженность;

влияние роста ОПФ и их фондоотдачи на прирост объема продукции.

Проведите сравнительный анализ работы предприятия (плановые и фактические показатели).

Решение

Структура основных фондов — это соотношение стоимости различных групп основных средств в общей их стоимости. Определим долю каждого элемента основных средств для планового и фактического периодов.

| Виды ОПФ | Структура ОПФ по плану, % | Структура ОПФ фактически, % | Изменение доли ОПФ, % |

| Здания | 34,96 | 34,97 | 0,01 |

| Сооружения | 23,83 | 23,26 | -0,57 |

| Машины и оборудование | 23,17 | 24,48 | 1,31 |

| Инструмент | 13,63 | 16,30 | 2,67 |

| Транспортные средства | 4,35 | 0,90 | -3,45 |

| Серия книг | 0,06 | 0,09 | 0.03 |

| Итого |

При анализе структуры необходимо отметить, что доля зданий практически осталась на том же уровне, доля сооружений сократилась на 0,57%, а вот транспортные средства сократились значительно, на 3,45% (это может быть оправданным только в случае передачи перевозок сторонним организациям, т.е. на аутсорсинг). В то же время увеличилась доля машин и оборудования и инструмента, которые относятся к активной части основных средств. Это положительный момент.

2) К активной части основных средств относят те фонды, которые непосредственно участвуют в превращении предметов труда в готовую продукцию. В данном случае это машины и оборудование и инструмент. Также к активной части сегодня можно отнести транспортные средства. Таким образом, получаем:

по плану: Доляакт=  ,

,

фактически: Доляакт=  .

.

3) Фондоотдача определяется как соотношение стоимости реализованной или произведенной за год продукции к среднегодовой стоимости основных средств. В данном случае имеется информация только по произведенной продукции, поэтому:

по плану: Fотдача=  ,

,

фактически: Fотдача=

Фондоотдача показывает, сколько рублей продукции получаем с каждого рубля основных средств, т.е. по плану предполагали получать по 1 руб. 93 коп. с каждого рубля основных средств, а фактически получили по 2 руб. 2 коп.

Фондоемкость — это показатель, обратный фондоотдаче. Тогда:

по плану: Fемкость=  ,

,

фактически: Fемкость=

Фондоемкость показывает, сколько копеек основных средств содержится в каждом рубле произведенной продукции. В нашем случае по плану 52 коп., а фактически 49 коп. стоимости основных средств содержится в каждом рубле произведенной продукции.

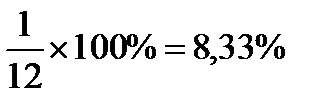

4) Поскольку ликвидационная стоимость оборудования не дана, то норма амортизации при линейном способе списания определяется как

HА=  .

.

Норма амортизации показывает, какой процент стоимости основных средств переносится на стоимость произведенной продукции за год. В данном примере 8, 33% стоимости основных средств ежегодно переносится на стоимость произведенной продукции.

Тогда сумма амортизационных отчислений составит:

по плану: Аг=  или 958,36 тыс. руб.

или 958,36 тыс. руб.

фактически: Аг=

Сумма амортизационных отчислений показывает стоимость основных средств в денежном выражении, перенесенную за год на стоимость произведенной продукции.

5) Рентабельность основных фондов предприятия показывает, сколько рублей прибыли получено с каждого рубля стоимости основных средств. В данной задаче имеем:

по плану: Ro.c.=  ,

,

фактически: Ro.c.=

13 коп. прибыли по плану, а фактически 15,7 коп. включается в каждый рубль стоимости произведенной продукции.

6) Фондовооруженность основных средств равна отношению среднегодовой стоимости основных средств к среднесписочной численности работников на предприятии. Поэтому:

по плану: Fвооруж=

фактически: Fвооруж=

Этот показатель показывает, что на каждо