Чернушевич Таисия Константиновна

Уральский Государственный Университет Путей Сообщения

студентка-дипломница СЖД-510 (Кафедра Пути и железнодорожного строительства)

tk_ch@mail.ru

Сай Василий Михайлович

Уральский Государственный Университет Путей Сообщения

профессор доктор технических наук, руководитель дипломного проекта (Кафедра Пути и железнодорожного строительства)

Оценка рисков в деятельности сетевых организационных структур

Risk assessment of economic systems

Аннотация: Проблема оценки риска в сетевых организационных структурах железнодорожного транспорта имеет огромное значение. В рыночных условиях любая сетевая структура неизбежно сталкивается с неординарными ситуациями, с незапланированными или непредвиденными событиями, на которые необходимо адекватно реагировать, чтобы не понести убытки. Успех при конкуренции связан с принятием железнодорожным холдингом новых рисков, что повышает требования к качеству управления.

Принимая решение, холдинг обычно пытается просчитать ту степень риска, которая может повлиять на конечный результат. Умение вовремя определить риск, минимизировать его – важная задача. Поэтому эффективное руководство холдинговой структурой железнодорожного транспорта в нынешних условиях невозможно без специальных методов анализа, базирующихся на теории и практике управления риском. В статье предлагается новый подход к определению многоаспектного понятия «риск». С количественным расчетом и графическим отображением.

The Abstract: The problem of risk assessment in the network of the railway organization is of paramount importance. In market terms, any network structure is inevitably faced with extraordinary situations with unplanned or unexpected events that need to respond adequately to avoid incurring losses. Success in competition associated with the adoption of new railway holding risk, which increases the requirements for quality management.

In deciding, holding usually tries to calculate the level of risk that may affect the final result. Ability to timely identify risk and minimize it - an important task. Therefore, effective management of the holding structure of the railways in the current conditions is impossible without special methods of analysis based on the theory and practice of risk management. The paper proposes a new approach to the definition of a multidimensional concept of "risk". From a quantitative calculation and graphical display.

Ключевые слова: Сетевые организационные структуры железнодорожного транспорта, риск, ликвидность, структура собственных и заемных средств.

Keywords: Network railway organization, risk, liquidity, structure of equity and debt.

В процессе осуществления деятельности железнодорожного предприятия и вообще в принципе любого предприятия, возникают различные виды риска. Риск - это вероятность угрозы и потери хозяйствующим субъектом части своих ресурсов, недополучения доходов или появления дополнительных расходов в результате возникновения событий, влияющих на отклонение параметров функционирующей системы хозяйствования [1].

Наличие риска сводится, прежде всего, к получению убытка или недостаточной суммы дохода, чтобы окупить вложенные средства. При этом предприятия с высокой капиталоемкостью продукции (железнодорожное строительство) подвержены наибольшему влиянию риска из-за очевидного высокого фактора неопределённости.

Учет рисков сопряжен с трудностями в связи с особенностями строительства, такими как: стационарность, неподвижность строительной продукции, как в период ее создания, так и в течение всего времени эксплуатации.

Размещение строительной продукции на определенном земельном участке делает ее зависимой от стоимости земельного участка, конъюнктуры цен на рынке земли, от природных и климатических условий, которые оказывают существенное влияние на конструктивные и архитектурно-планировочные решения.

Кроме того, к особенностям строительства относятся длительный производственный цикл, длительная подготовительная стадия, высокая капиталоемкость строительной продукции. В связи с перечисленными факторами деятельность предприятий строительной сферы характеризуется наличием высокой степени неопределенности. Неопределённость – это неполнота и неточность информации об условиях осуществления деятельности [1].

Неопределенность порождается различными причинами: нестабильностью экономической ситуации, покупательным спросом, меняющимся объемом договоров, рыночной конъюнктурой, политикой правительства, надежностью поставок, выходом из строя механизированного оборудования, курсом валюты, уровнем инфляции, налоговой политикой, биржевой ситуацией, экологической обстановкой, стихийными бедствиями.

Деятельность предприятий, как уже было сказано, обладают сами по себе высокой степенью неопределённости в смысле результата. Чтобы использовать классические методы определения риска необходимо произвести вероятностную оценку возникновения альтернативных событий, что на практике невозможно сделать, так как информация о базовом событии сама по себе неопределённая. В этом случае часто советуют считать распределение вероятности по нормальному закону распределения и вероятности для альтернативных сценариев назначать экспертно. Что очевидно некорректно, не имея статистической базы, ретроспективного опыта, фактически придётся полагаться на интуицию группы экспертов [1].

В связи с этим процесс оценки рисков должен быть сведен к оценке конкретных фактических достигнутых показателей деятельности [2].

Расчет будем вести на примере строительного холдинга Z. Организационная структура холдинга приведена на рисунке 1.

Рисунок 1 – Структура железнодорожного холдинга Z

Холдинг Z производит продукцию для содержания транспортной инфраструктуры и организации перевозочного процесса на железной дороге. Функции интегратора сети выполняет субъект Z 1 [3,4].

Итак, ставиться задача оценить риск результата финансово-хозяйственной деятельности организации на основе 2 показателей.

Отношение собственных оборотных средств к общему количеству обортных средств – показатель номер 1 (П1), его числовые значения для каждой из существующих зон риска представлены в таблице 1, расчетные значения показателя П1 для предприятий холдинга и интегратора представлены в таблице 3. Для сети в целом расчетные значения П1 располагаются в таблице 5.

Отношение труднореализуемых активов (А4) к постоянным пасивам (П4) – показатель номер 2 (П2), числовые значения данного показателя для каждой из сущестующих зон риска представлены в таблице 2, а расчетные значения показателя П2 расположенны в таблице 4 для интегратора и предприятий холдинга. Для сети в целом расчетные значения П2 располагаются в таблице 6.

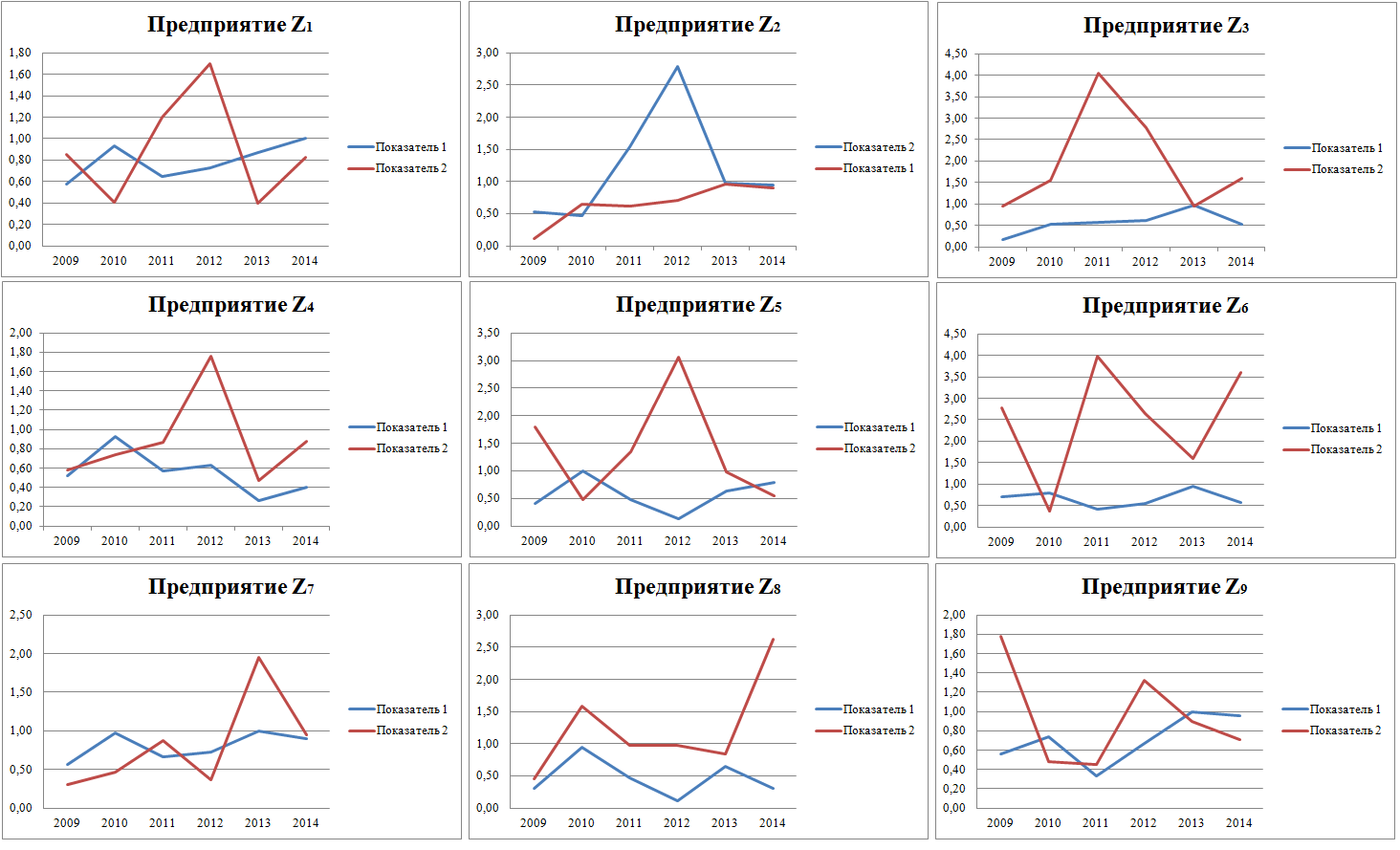

С использованием данных показателей, процесс оценки риска сведен к оценке конкретных фактических достигнутых показателей деятельности предприятий в холдинге. Показатели позволяют проследить динамику развития риска на предприятиях по годам. При помощи расчетных значений показателей, предприятия распределяются по существующим зонам риска. Графическое изображение П1 и П2 представлено на рисунках 2 – 3.

Таблица 1 – Числовые значения показателя П1 для существующих зон риска

| Безрисковая зона | Зона допустимого риска | Зона критического риска | Зона катастрофического риска |

| 1 – 0,95 | 0,95 – 0,7 | 0,7 – 0,3 | 0,3 – 0 |

Таблица 2 – Числовые значения показателя П2 для существующих зон риска

| Безрисковая зона | Зона допустимого риска | Зона критического риска | Зона катастрофического риска |

| 0 – 1 | 1 – 2,5 | 2,5 – 4 | 4 – 10 |

Таблица 3 – Расчетные значения показателя П1

| Предприятия | ||||||

| Z1 | 0,57 | 0,93 | 0,64 | 0,73 | 0,87 | 1,00 |

| Z2 | 0,11 | 0,65 | 0,62 | 0,70 | 0,96 | 0,90 |

| Z3 | 0,17 | 0,54 | 0,58 | 0,61 | 0,98 | 0,51 |

| Z4 | 0,52 | 0,93 | 0,57 | 0,63 | 0,26 | 0,41 |

| Z5 | 0,41 | 1,00 | 0,47 | 0,13 | 0,63 | 0,78 |

| Z6 | 0,70 | 0,80 | 0,40 | 0,55 | 0,95 | 0,58 |

| Z7 | 0,57 | 0,97 | 0,67 | 0,73 | 1,00 | 0,90 |

| Z8 | 0,30 | 0,95 | 0,48 | 0,11 | 0,65 | 0,30 |

| Z9 | 0,56 | 0,74 | 0,33 | 0,67 | 1,00 | 0,96 |

Таблица 4 – Расчетные значения показателя П2

| Предприятия | ||||||

| Z1 | 0,85 | 0,41 | 1,20 | 1,70 | 0,40 | 0,83 |

| Z2 | 0,53 | 0,47 | 1,54 | 2,79 | 0,98 | 0,95 |

| Z3 | 0,94 | 1,56 | 4,05 | 2,78 | 0,96 | 1,60 |

| Z4 | 0,58 | 0,74 | 0,87 | 1,76 | 0,47 | 0,87 |

| Z5 | 1,80 | 0,47 | 1,35 | 3,06 | 0,98 | 0,54 |

| Z6 | 2,78 | 0,38 | 3,98 | 2,65 | 1,60 | 3,60 |

| Z7 | 0,31 | 0,47 | 0,87 | 0,37 | 1,95 | 0,95 |

| Z8 | 0,45 | 1,58 | 0,98 | 0,98 | 0,84 | 2,63 |

| Z9 | 1,78 | 0,48 | 0,45 | 1,32 | 0,90 | 0,71 |

Рисунок 2 – Графическое изображение показателя П1

Рисунок 3 – Графическое изображение показателя П2

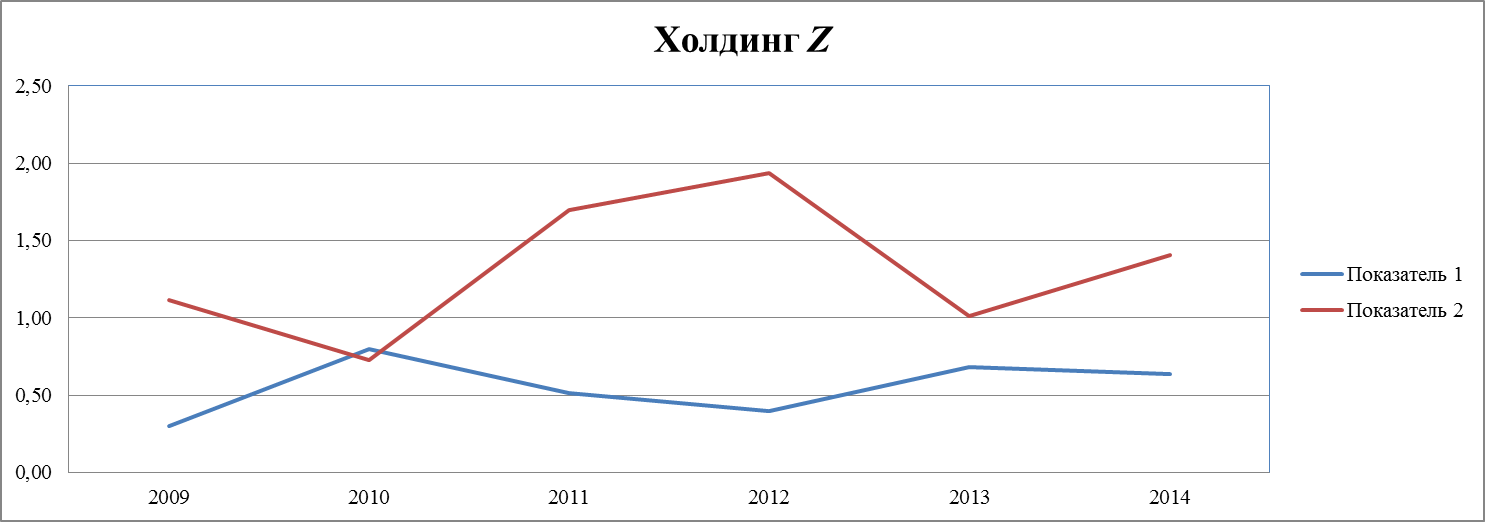

Рисунок 4 – Показатели П1 и П2 в железнодорожном холдинге Z

Таблица 5 – Расчетные значения показателя П1 для холдинга Z

| Холдинг | ||||||

| Z | 0,30 | 0,80 | 0,51 | 0,39 | 0,68 | 0,64 |

Таблица 6 – Расчетные значения показателя П2 для холдинга Z

| Холдинг | ||||||

| Z | 1,11 | 0,73 | 1,70 | 1,93 | 1,01 | 1,41 |

Рисунок 5 – Показатели П1 и П2 железнодорожного холдинга Z

Рисунок 4 отражает динамику развития показателей П1 и П2 на предприятиях железнодорожного холдинга Z, а на рисунке 5 отражена динамика показателей железнодорожного холдинга Z. При оценке риска в сетевой организационной структуре, нижняя граница оценки – это линия тренда показателя П1, верхняя граница – линия тренда показателя П2.

Поскольку, оценка риска производится при помощи двух показателей, существует возможность интенсификации риска, а именно нагнетаем риск, пока не достигнем верхней границы.

Расчетное значение каждого из показателей отражает финансовое положение интегратора, всех хозяйствующих субъектов и холдинга в целом. На построенных графиках по данным расчетным значениям, можно визуально оценить не только развитие риска на предприятиях холдинга и по сети в целом, а также увидеть компенсацию риска одного показателя другим.

Для каждого хозяйствующего субъекта организационной сети Z, а также сети в целом, были определены показатели П1 и П2 и проанализирована динамика их изменения с 2009 по 2014 годы.

Следующим этапом расчета является выработка некоторой интегральной оценки риска на примере организационной сети Z.

Итак, в качестве интегральной оценки риска примем безразмерный показатель K инт, изменяющийся в интервале [0;1]. Назначение данного показателя – отслеживать динамику развития сети, осуществлять мониторинг эффективности мероприятий по снижению риска банкротства ее субъектов.

Расчет K инт произведем по формуле

(1)

(1)

где  – весовой коэффициент показателя П1.

– весовой коэффициент показателя П1.

Аддитивная свертка показателей П1 и П2 является наиболее простым и эффективным способом их интеграции.

Весовой коэффициент позволяет подстраивать расчетную формулу согласно задачам исследования. В текущей работе примем показатель П2 за основной, а, следовательно, и его вклад в K инт должен превышать вклад показателя П1. Тогда, в последующих расчетах установим α = 0,4.

Идеальным является состояние сети, соответствующее K инт = 1. Воспользуемся имеющейся классификацией зон риска и поделим интервал возможных значений K инт на 4 равные зоны по следующей схеме:

1. [0; 0,25] – зона катастрофического риска;

2. [0,25; 0,5] – зона критического риска;

3. [0,5; 0,75] – зона допустимого риска;

4. [0,75; 1] – безрисковая зона.

Таким образом, появляется возможность оценить динамику показателя K инт и в дальнейших исследованиях разрабатывать рекомендации применительно к каждой из выделенных зон.

Далее, на основании расчетных данных П1 и П2 определим значения показателя K инт для организационной сети в период с 2009 по 2014 гг. Расчеты целесообразно провести с использованием программного комплекса Microsoft Excel. Результаты расчетов приведены в таблице 7 и графически представлены на рисунке 5.

Таблица 7 – Рассчитанные значения K инт по годам

Таблица 7 – Рассчитанные значения K инт по годам

| Холдинг | ||||||

| Z | 0,38 | 0,69 | 0,28 | 0,16 | 0,56 | 0,42 |

Рисунок 5 – Динамика интегральной оценки риска в холдинге Z

Наилучшее состояние сети было достигнуто в 2010 году (K инт = 0,69), а наихудшее в 2012 (K инт = 0,16). Результаты анализа управленческих решений, приходящихся на эти годы, должны стать основой для разработки нового курса организации взаимодействия в сети Z, направленного на повышение эффективности и надежности ее работы, и как следствие – на выход в безрисковую зону.

Определение интегральной оценки риска в сетевых организационных структурах может использоваться в двух направлениях обоснования управленческих решений:

− как инструмент стратегического управления риском, позволяющий контролировать достижение планируемого (оптимального) финансово-экономического состояния развития предприятий (основное назначение показателя);

− как инструмент точечной оценки риска банкротства предприятий по наиболее критичными факторам, выделенным для конкретного исследуемого предприятия.

С помощью предложенного подхода можно оценить развитие рисков в деятельности предприятий транспортной инфраструктуры. Использование ряда показателей и проведение между ними сравнительного анализа, делает оценку более полной и объективной. Используются исключительно фактические данные, что устраняет фактор неопределённости. Также, производим количественную оценку зоны рисков с наглядным графическим отображением.

ЛИТЕРАТУРА

1. Хайруллин В. А., Сайфуллина С. Ф. Оценка рисков в деятельности экономических систем с высоким фактором неопределённости – Уфа: Науковедение, №4. 2013. С. 12-15.

2. Ступаков В.С., Токаренко Г.С. Риск-менеджмент. – М.: Финансы и статистика, 2003. С. 15-17.

3. Сай В.М. Формирование организационных структур управления. Научная монография. – М.: ВИНИТИ РАН, 2002. – 437 с., ил.

4. Сай В.М., Сизый С.В. Образование, функционирование и распад организационных сетей. Монография. – Екатеринбург: УрГУПС, 2011. – 270 c.