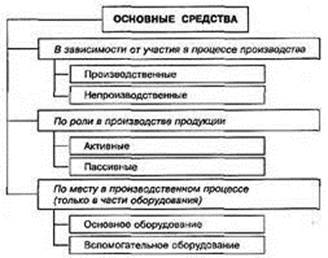

Основные средства предприятия, понятие, состав, классификация.

Основные средства — часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организации в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев.

Срок полезного использования — это период, в течение которого использование объектов основных средств предприятия должно приносить доход организации или служить для выполнения целей ее деятельности. В ходе эксплуатации основные средства предприятия подвергаются износу.

Денежная оценка основных средств предприятия

Денежная оценка основных средств предприятия представляет собой установление стоимости всех фондов (основных) с целью анализа и учета, прогнозов и экономических расчетов, создания обобщающих хозяйственных и отраслевых параметров. Цели оценки основных фондов следующие:

-осуществление сделок обмена, продажи, купли;

-разрешение споров имущественного характера;

-осуществление операции банкротства предприятия;

-установление суммы страховых выплат;

-установление внесения ос в уставной капитал организации;

-процессы реструктуризации предприятия;

операции по выдаче под имущественный залог кредита.

Оценка основных средств производится по системе оценок стоимости, называемой дифференцированной. Такая система основывается на целевой установке определения стоимости капитала основного – для оценки итогов и внутрипроизводственной деятельности, для залоговых операций, для сдачи в аренду, для продажи, для расчета налогов, для амортизационных начислений и так далее. Базовые типы оценки ос:

-по остаточной стоимости;

-по восстановительной стоимости;

-по первоначальной стоимости.

Оценка основных фондов по первоначальной стоимости является суммой затрат фактических в имеющихся ценах на: монтаж и установку оборудования, машин и механизмов, их транспортировку и покупку, возведение сооружений и зданий, создание и приобретение иных производственных средств. Амортизация ос при этом начисляется с первоначальной их полной стоимости, которая представляет собой сумму затрат (расчетных) на возведение или покупку новых средств производства, которые идентичны переоцениваемым.

Оценка основного капитала по остаточной стоимости – это установление разницы между полной восстановительной или первоначальной стоимостью и износом, который был начислен. Остаточная стоимость позволяет определить уровень изношенности средств производства, который не переносится на конкретную дату и на производимую продукцию.

Оценка основных средств дает возможность решить огромное количество проблем экономического плана, в результате чего эффективность деятельности компании увеличивается – повышается рентабельность и прибыльность компании, наблюдается экономия вложений (капитальных), уменьшается себестоимость продукции, производительность труда увеличивается, как и выпуск товаров.

Показатели эффективности использования основных средств

Различают общие и частные показатели использования основных средств. К общим показателям относятся фондоотдача, фондоемкость, рентабельность фондов. К частным – показатели использования оборудования и производственных площадей.

Каждый показатель характеризует отдельные аспекты использования основных средств.

Фондоотдача показывает, сколько товарной продукции приходится на один рубль основных производственных фондов. Определяется по формуле:

Фо = Qтп / Фсг,

где: Qтп – объем производства товарной продукции, в руб.;