ПРИ ПРАВИТЕЛЬСТВЕ РОССИЙСКОЙ ФЕДЕРАЦИИ»

(Финансовый университет)

Департамент анализа данных, принятия решений и финансовых технологий

О Т Ч Е Т

Домашнее творческое задание

по дисциплине «Профессиональные компьютерные программы»

Выполнил:

студент группы У4-3

Харитонова А. А.

Руководитель:

ст. преподаватель б/с

Смирнов Д. Е.

Москва 2018

Введение

Целью данного домашнего творческого задания является реализация полученных знаний по ведению бухгалтерского учета, экономического анализа и аудита при проверке правильности ведения учета реальной компании и оценке перспектив развития.

Объектом задания выступает юридическое лицо – непубличное акционерное общество «ФорпостЭнерго», которое является подрядчиком в области строительства. Организация имеет несколько подразделений:

- административно-управленческое подразделение филиала в Санкт-Петербурге;

- администрацию в Москве;

- монтажное подразделение на Нижнекамском НИЗ;

- четыре МП Нижнекамск Шаровой резервуар РШ;

- подразделение в Екатеринбурге;

- подразделение высотных работ на КАЭС.

Ответственным лицом в АО «ФорпостЭнерго» являются руководитель в лице генерального директора Денисова С. К.

|

Основной деятельностью организации является строительство. На текущий момент имеются следующие стройки (Рисунок 1):

Рисунок 1. Стройки в АО «ФорпостЭнерго». Источник: ИБ организации в 1С: Предприятие

Автор данного домашнего творческого задания выступает в роли бухгалтера, задачей которого является анализ ведения бухгалтерского учета в организации на основе данных информационной базы в 1С:Предприятие. Также необходимо сформулировать выводы на основе проведенного анализа и дать предложения и рекомендации по дальнейшему развитию бухгалтерского учета в компании.

Основная часть

1. Учетная политика АО «ФорпостЭнерго»

Учетная политика АО «ФорпостЭнерго» применяется с 1 января 2012 года по текущее время.

Организация находится на общей система налогообложения, то есть является плательщиком налога на прибыль.

Методом начисления амортизации основных средств и нематериальных активов выступает линейный способ амортизации. Переоценка основных средств и нематериальных активов не производится.

Резервы по сомнительным долгам при расчете с контрагентами не формируются.

Материально-производственные запасы (МПЗ) при выбытии оцениваются по средней стоимости: при проведении документов стоимость запасов рассчитывается по средней скользящей, в то время как при проведении регламентной операции «Корректировка стоимости» рассчитанная стоимость изменяется до средней взвешенной.

Материалы, которые принимаются в переработку и учитываются на забалансовом счете 003 «Материалы, принятые в переработку» выбывают по средней стоимости, а товары, принятые на комиссию (счет 004) выбывают по стоимости первых по времени приобретения (метод ФИФО).

Расходы основного производства для услуг сторонним заказчикам распределяются по плановым ценам и выручке. В то же время, общепроизводственные расходы (счет 25) распределяются на расходы основного и вспомогательного производства на основе базы распределения, которой выступают прямые затраты, а общехозяйственные (счет 26) – по оплате труда.

При отсутствии выпуска выполненных работ прямые расходы считаются расходами НЗП. Это означает, что прямые расходы и начальные остатки НЗП в сумме являются конечными остатками НЗП, если не был зарегистрировано выполнение работ и отсутствует документ «Инвентаризация НЗП».

Так как организация является плательщиком налога на прибыль, необходимо вести учет доходов и расходов в целях налогообложения прибыли. В данной компании применяется ПБУ 18/02 «Учет расчетов по налогу на прибыль», то есть становится обязательным ведение учета постоянных и временных разниц в оценке активов и обязательств с целью выполнения требований данного ПБУ 18/02. Ставка налога на прибыль равна 20%.

При получении авансов организация регистрирует счета-фактуры для начисления НДС в бюджет. НДС начисляется по отгрузке без перехода права собственности и при передаче недвижимости без перехода права собственности. Также существуют ситуации, при которых реализация осуществляется без НДС или с НДС по нулевой ставке. Для таких операций ведется партионный учет.

При уплате налога на доходы физических лиц стандартные вычеты применяются нарастающим итогом в течение налогового периода.

Приложением к учетной политике организации является рабочий план счетов, которые детализирует используемые счета и субсчета применительно к конкретной организации, осуществляющей определенную финансово-хозяйственную деятельность (Приложение).

2. Анализ бухгалтерского учета основных объектов и типовые факты хозяйственной жизни

В рассматриваемом периоде присутствуют разнообразные факты хозяйственной жизни, которые стоит рассмотреть по разделам бухгалтерского учета.

По разделу «Основные средства» проходили следующие операции:

- приобретение оборудования, не требующего монтажа: данная операция отражается по дебету счета 08.04 и кредиту счета 60.01.

- проведение его комплектации: комплектующие изделия принимаются также на счет 08.04, а затем в аналитическом учете списываются на объект основных средств, находящийся также на данном счете;

- последующее принятие к учету в качестве основных средств: принятие к учету производится списанием кредитового оборота счета 08.04 в дебет счета 01.01;

- начисление амортизации: амортизация по всем основным средствам начисляется ежемесячно, а затраты учитываются на таких счетах, как: счет 20,25 и 26.

- выбытие и списание основных средств: при выбытии основных средств используется счет 01.09, на который изначально переносится первоначальная стоимость с 01.01 счета и накопленная амортизация со счета 02, а затем остаточная стоимость списывается на прочие расходы организации (счет 91.02). Стоит отметить, что при списании основного средства в результате поломки с отсутствие возможности восстановления при проведении инвентаризации, остаточная стоимость сначала списывается на счет 94.

В рассматриваемом периоде организация не имеет доходных вложений в материальные ценности и нематериальных активов.

По материальным запасам проводились в компьютерной программе следующие факты хозяйственной жизни:

- приобретение через подотчетных лиц (счет 71.01) топлива и напрямую у поставщиков (счет 60.01) сырья и материалов и прочих материалов;

- внутреннее перемещение сырья и материалов, специальной одежды на складе, отражающееся только по аналитическим счетам;

- списание материальных ценностей (топлива, прочих материалов) на общепроизводственные (счет 25) и общехозяйственные нужды (счет 26) и прочие расходы. Так, на прочие расходы списывались продукты питания. Были отправлены в основное производство (счет 20) сырье и материалы.

Стоит отметить, что резерв под снижение стоимость материальных ценностей не создавался. Учет материальных ценностей ведется на 10 счете по фактической стоимости без использования счетов 15 и 16.

Так как организация является плательщиком НДС, то используется счет 19 для отражения НДС по приобретенным ценностям, выполненным работам и оказанным услугам. Данный НДС принимается к вычету, корреспондируя со счетом 68.04.

В «ФорпостЭнерго» используются счета для учета затрат на производство. Так, на 20 счете за рассматриваемые период отражались следующие операции:

- списание сырья и материалов в производство;

- приемка субподрядных услуг (строительных работ) от сторонних организаций (счет 60.01);

- начисление оплаты труда рабочим основного производства (счет 70), а также страховых взносов (счет 69);

- списание общепроизводственных (счет 25) и общехозяйственных (счет 26) расходов;

- реализация собственных строительно-монтажных работ филиалам организации, что означало учет себестоимость работ на счете 90.02. Себестоимость таких работ отражалась в плановых ценах и была равна одному рублю; реализация генподрядных услуг;

Счет 23 «Вспомогательное производство» не имел отражения в рассматриваемых отчетных периодах.

Как уже указывалось, общепроизводственные и общехозяйственные расходы списываются на 20 счет. По счету 25 собираются следующие затраты:

· по списанию спецодежды в эксплуатацию (счет 10.11);

· по списанию инвентаря и хозяйственных принадлежностей (счет 10.09) и других материалов;

· по командировочным и почтово-телеграфным расходам (счет 71.01);

· по комиссионным вознаграждениям (счет 60.01);

· по содержанию и эксплуатации основных средств, офисной техники, инвентаря (счет 60.01);

· услуги связи и интернета(счет 60.01);

· по страховым взносам (счет 69);

· затраты по начислению заработной платы (счет 70);

· по аренде;

· по начислению амортизации (счет 02.01);

· по списанию части расходов будущих периодов по программному обеспечению и лицензировании деятельности (счет 97).

26 счет собирается по аналогии со счетом общепроизводственных расходов и имеет следующие основные статьи затрат:

· обслуживание компьютерной программы 1С;

· ремонт и техническое обслуживание офисной техники и автомобилей напрямую или через подотчетных лиц;

· подписка на специализированные периодические издания;

· канцелярские и полиграфические расходы;

· экспедиторские, почтовые и курьерские услуги (счет 71.01);

· услуги связи, в том числе Интернета;

· начисления по оплате труда и страховым взносам;

· взносы в саморегулируемы организации (счет 76.09);

· налог на имущество;

· аренда;

· консультационные, аудиторские услуги (счет 60.01);

· страхование транспортного средства (счет 97);

· списание части расходов будущих периодов (счет 97);

· амортизация объектов основных средств и другие затраты.

Так как организация ведет деятельность по строительным подрядам, то она не имеет готовой продукции, а значит, не использует счета 40 и 43. Счет 46 «Выполненные этапы по незавершенным работам» не используется.

Стоит отметить, что счет 44 «Расходы на продажу» также не используется.

По счету 50 «Касса» отражаются следующие факты хозяйственной жизни:

- получение денежных средств с расчетного счета в кассу;

- выдача денежных средств на командировочные расходы, подотчет;

- выдача аванса и заработной платы персоналу;

- выдача перерасхода по авансовому отчету;

- приобретение билетов (счет 50.03), их возврат и выдача подотчетному лицу;

- возврат неиспользованной подотчетной суммы и др.

Счет 51 «Расчетные счета» используется в организации для:

- расчета по договорам, оплата услуг в корреспонденции со счетом 60.01;

- списания денежных средств по услугам банка;

- выдача заработной платы;

- выдача аванса контрагентам;

- расчеты с бюджетом по налогам и сборам и по страховым взносам

- и другие.

Операции по валютным счетам не проводились.

Организация использует счет 55.04 «Прочие специальные счета» для расчетов со своими сотрудниками, в том числе по заработной плате.

Счет 57 «Переводы в пути» и счет 58 «Финансовые вложения» не использовался.

Расчеты с поставщиками и подрядчиками, а также с покупателями и заказчиками ведутся как на авансовой, так и на без авансовой основе.

Резерв по сомнительным долгам не создается.

Так как организация имеет краткосрочные займы, учитывающиеся на счете 66.03, то она обязана начислять проценты, которые затем уплачивает кредитору. Проценты по займу учитываются на счете 91.02. Краткосрочных кредитов организация не имеет, как и долгосрочных кредитов и займов.

Расчеты по социальному страхованию (счет 69) осуществляются, как уже говорилось, через расчетный счет (счет 51). Начисленные пени и штрафы учитываются в корреспонденции со счетом 99.09. Страховые взносы учитываются в затратах основного производства и как общепроизводственные и общехозяйственные расходы.

Счет 70 используется, в основном, для начисления и выдачи заработной платы, пособия по временной нетрудоспособности, удержания НДФЛ.

Ранее были указаны, направления использования счета 71 «Расчеты с подотчетными лицами», который может корреспондировать со счетами учета денежных средств, затрат, материалов, а также прочими расходами.

Расчеты с учредителями в данный период не проводились.

Так как 76 счет «Расчеты с разными дебиторами и кредиторами» имеет множество направлений применения, необходимо указать наиболее часто встречающиеся ситуации:

· Д76.АВ К68.02 – начислен НДС в бюджет по полученной предоплате;

· Д51 К76.09 – возвращены денежные средства сторонней организацией;

· Д26 К76.09 – начислены взносы в саморегулируемые организации;

· Д25 К76.09 – отражена аренда помещения;

· а также расчеты по претензиям и другие операции.

Организация не производит внутрихозяйственных расчетов.

Изменение уставного капитала в рассматриваемом периоде не происходило.

Организация имеет резервный капитал, учитывающийся на счете 82.02, в размере 1 187, 36 руб. Добавочный капитал не создается.

В конце рассматриваемого периода была проведена регламентная операция по реформации баланса, в частности Д84К99.01, то есть можно сделать вывод, что организация понесла убытки в текущем периоде.

Организация не получала целевое финансирование.

На счете 90 «Продажи» отражается:

- выручка от реализации строительно-монтажных работ (счет 90.01);

- начисление НДС с реализации (счет 90.03);

- учет себестоимости строительно-монтажных работ в себестоимости продаж (счет 90.02).

На счете 91 «Прочие доходы и расходы» отражаются операции, связанные:

- с реализацией сырья и материалов;

- с услугами банка;

- с курсовыми разницами по договорам поставки;

- с процентами по займам;

- со штрафами и пени;

- судебные расходы и пр.

АО «ФорпостЭнерго» создает резерв на оплату отпусков, который учитывается на счете 96. Резерв создается за счет основного производства, общехозяйственных расходов.

Счет 98 «Доходы будущих периодов» в организации в рассматриваемом периоде не использовался. Счет 97 «Расходы будущих периодов» был рассмотрен выше.

По счету 99 «Прибыли и убытки» были проведены следующие факты хозяйственной жизни:

- отражение финансового результата по обычным и прочим видам деятельности;

- начисление штрафов/пеней;

- отражение постоянного налогового актива и обязательства;

- отражение условного расхода (дохода) по налогу на прибыль.

Стоит отметить, что счет 09 «Отложенный налоговый актив» и счет 77 «Отложенное налоговое обязательство» также используются организаций для расчета налога на прибыль.

Организация пользуется следующими забалансовыми счетами:

- 001 «Арендованные основные средства»;

- 002 «Товарно-материальные ценности, принятые на ответственное хранение»;

- 003 «Материалы, принятые в переработку»;

- 005 «Оборудование, принятое для монтажа»;

- 006 «Бланки строгой отчетности»;

- 007 «Списанная в убыток задолженность неплатежеспособных дебиторов»;

- 008 «Обеспечение обязательств и платежей полученные»;

- 012 «Нематериальные активы, полученные в пользование»

- и другие, разработанные самой организацией.

3. Анализ основных отчетов

|

На Рисунке 2 представлена оборотно-сальдовая ведомость за последний отчетный период.

|

Рисунок 2. Оборотно-сальдовая ведомость АО «ФорпостЭнерго»

Таким образом, можно видеть, что данные оборотно-сальдовой ведомости в организации за отчетные период совпадают попарно: сальдо начальное, обороты и сальдо конечное. Однако существует несколько проблемных вопросов. Так как отчет ОСВ был взят за период с 1 января по 31 декабря отчетного года, то некоторые счета должны быть закрыты, что не наблюдается в данной ОСВ. На 31 декабря имеются остатки по таким счетам, где их быть не должно: не списаны 90 и 91 счета на нераспределенную прибыль. В конце года также не перенесен счет 99 на счет 84.

Анализируя оборотно-сальдовые ведомости по счету, было выявлено несколько проблемных моментов. Во-первых, счет 19 имеет дебетовое сальдо на конец периода, что свидетельствует о том, что не по каждой операции был предъявлен НДС к вычету, а значит, организация заплатит налога больше, чем нужно. (Рисунок 3)

Рисунок 3. ОСВ по счету 19 «Налог на добавленную стоимость по приобретенным ценностям»

|

По счету 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» не были распределены часть затрат на основное производство, и, таким образом, счет 25 (счет 26) имеет на конец года дебетовое сальдо (Рисунок 4).

Рисунок 4. ОСВ по счету 25 «Общепроизводственные расходы»

|

Счет 69 обычно имеет кредитовое сальдо, что говорит о задолженности организации, однако в данном случае за счет расходов по страхованию и переплаты налога на конец отчетного периода имеется дебетовое сальдо (Рисунок 5).

Рисунок 5. ОСВ по счету 69 «Расчеты по социальному страхованию»

В связи с чем, возникает риск не зачета в счет будущих поступлений полученных денежных средств фондами или их возврата.

По ОСВ по счету 70 видно, что организация имеет кредитовое на выплату заработной платы, однако по нескольким сотрудникам организации имеются отрицательные суммы, что возникла переплата по заработной плате или по другим дополнительным оплатам труда. В то же время, это может свидетельствовать о том, что аванс был выдан, но не зачтен в качества оплаты труда.

|

В конце отчетного периода не была проведена реформация баланса и не закрыт счет 99, о чем говорит ОСВ по счету 84, по которому отсутствуют обороты за период (Рисунок 6).

Рисунок 6. ОСВ по счету 84 «Нераспределенная прибыль (непокрытый убыток)»

В то же время не был списан финансовый результат в конце года по счету 90 и 91.

4. Экспресс-проверка ведения учета

|

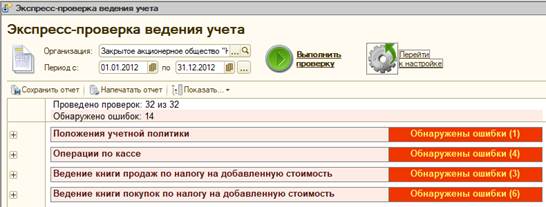

В разделе «Отчеты» с помощью инструмента «Экспресс-проверка ведения учета» была выполнена проверка положений учетной политики, операций по кассе, ведения книги продаж и покупок по НДС (Рисунок 3).

Рисунок 3. Экспресс-проверка ведения учета в АО «ФорпостЭнерго»

Как видно по рисунку, всего было проведено 32 проверки по четырем разделам, в каждом разделе были найдены ошибки, общая сумма которых составила 14 ошибок.

В положениях учетной политики найдена одна ошибка, которая выражается не в том, что счет 26 закрывается методом «директ-кост». Однако указано, что общехозяйственные расходы распределяются на основное производство на основе базы распределения «оплата труда». К тому же, все бухгалтерские записи по списанию общехозяйственных расходов были сделаны. Существует две причины этой ошибки: 1) изменение «задним числом» учетной политики без перепроведения документов «Закрытие месяца» и 2) ручными проводками проведено нестандартное закрытие счета 26. Таким образом, необходимо перепровести документы и изменить ручные проводки с неправильной корреспонденцией счетов.

По операциям по кассе обнаружено четыре ошибки, которые заключаются:

1. в несоблюдении лимита остатков денег в кассе: так как остаток денег в кассе на конец каждого дня не должен превышать установленный лимит, а в организации обнаружено превышение такого лимита, то необходимо проверить и при необходимости изменить даты проведенных кассовых документов или внести недостающие расходные документы. Также стоить усвоить причины такой ошибки: 1) неполнота проведения расходных документов; 2) неправильные даты проведения документов и 3) фактическое превышение остатка над установленным лимитом.

2. в несоблюдении лимита расчетов наличными с контрагентами: превышение. Сумма расчетов наличными в рамках одного договора не должна превышать лимита, установленного ЦБ РФ. Лимит расчетов наличными с июля 2007 года установлен в размере 100 тыс. руб. и распространяется как на юридических, так и на физических лиц. Причинами превышения лимита могут быть: 1) неправильный выбор в некоторых кассовых документах контрагента или договора контрагента или 2) фактическое превышение лимита. В любом случае необходимо проверить и при необходимости изменить в кассовых документах значения контрагента или договора, по которым имеется превышение лимита расчетов наличными. Если данная проверка ничего не найдет, необходимо установить более тщательный контроль за соблюдением кассовой дисциплины.

3. в выдаче денег без утвержденного авансового отчета по ранее выданным суммам. Причинами произошедшего могут выступать 1) неверные даты проведения авансовых отчетов, РКО или ПКО; 2) отсутствие бухгалтерских записей по части авансовых отчетов и 3) отсутствие операций возврата подотчетных сумм. В данному случае требуется проверка и изменение по необходимости дат кассовых документов, авансовых отчетов, а также внесение недостающих приходных документов по возврату подотчетных сумм и авансовых отчетов.

4. в выдаче денежных средств под отчет лицам, не являющимся работниками организации. Это может произойти по причинам отсутствия проведенного документа «Прием на работу в организацию», выдачи денег под отчет поставщиками, покупателям, учредителям или иным физическим лицам. Таким образом, необходимо проверить наличие документов «Прием на работу в организацию» по всем работникам, которые получали денежные средства под отчет или оформить выдачу денег лицам, которые не являются сотрудниками организации, через другие бухгалтерские счета.

При ведении книги продаж по НДС было найдено три ошибки:

· не по всем документам реализации были выписаны и проведены счета-фактуры;

· отсутствие в некоторых налоговых периодах, которые имеют авансы на восстановление, проведенных документов «Формирование записей книги продаж», которые обязательно должны быть проведены;

· отсутствие проведенных авансовых счетов-фактур при наличии авансов полученных в некоторые дни. Такая ситуация могла возникнуть либо из-за невыполнения обработки «Регистрация счетов-фактур на аванс», либо по причине изменения данных об авансах после выполнения обработки;

Чтобы исправить книгу продаж по НДС, необходимо:

1. выписать и провести счета-фактуры по всем документам реализации;

2. открыть список документов (Продажа – Ведение книги продаж – Формирование записей книги продаж), заполнить и провести документы в каждом налоговом периоде;

3. открыть обработку «регистрация счетов-фактур на аванс» и выполнить их формирование.

Книга покупок по НДС также частично неверно заполнена: обнаружено шесть ошибок:

- отсутствие счетов-фактур по документам, полученным от поставщиков;

- отсутствие проведенных документов «Распределение НДС косвенных расходов» в некоторых налоговых периодах. Так как, присутствуют операции реализации без НДС или с НДС 0%, то суммы НДС по ТМЦ, работам, услугам, которые невозможно отнести только к облагаемым или только необлагаемым НДС операциям, должны распределяться пропорционально стоимости облагаемой и необлагаемой НДС реализации и часть суммы НДС должна включаться в расходы, а не браться к вычету. Данная операция не проводилась, а следовательно, формирование записей книги покупок провелось с неправильными (завышенными) суммами, что привело к неверным данным в книге покупок и налоговой декларации по НДС;

- неверное распределение косвенных расходов для целей НДС;

- отсутствие проведенных документов «Формирование записей книги покупок» в некоторых налоговых периодах, следовательно, не сформировалась книга покупок, а значит, отсутствуют данные для заполнения налоговой декларации по НДС;

- отрицательные остатки на конец по регистру «НДС предъявленный»;

- отсутствие проводок по вычету НДС, начисленного с авансов покупателей при наличии проводок по зачету авансов.

Для того чтобы исправить книгу покупок и правильно заполнить налоговую декларацию, необходимо:

1. проверить фактическое получение от поставщиков счетов-фактур по приходным документам и ввести полученные, но не занесенные счета-фактуры в программу;

2. открыть список документов «Распределение НДС косвенных расходов», заполнить и провести документы в каждом налоговом периоде;

3. перезаполнить документы «Распределение НДС косвенных расходов» и провести их;

4. открыть «Формирование записей книги покупок», заполнить и провести;

5. проверить наличие документов «Формирование записей книги покупок», заполнить табличную часть «Вычет НДС с полученных авансов» и провести.

Заключение

На основе предложенной информационной базы АО «ФорпостЭнерго» была проведена оценка ведения бухгалтерского и налогового учета с помощью компьютерной программы 1С: Предприятие. Можно сделать вывод, что бухгалтерский учет в организации ведется, в целом, неплохо, однако существует ряд ошибок, которые могут значительно повлиять на показатели деятельности организации и расчеты с бюджетом по налогам.

Было замечено по оборотно-сальдовым ведомостям, что к концу года были не закрыты счета 90 «Продажи», 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки», которые не должны иметь сальдо, как в целом по счету, так и по каждому субсчету, то есть можно сделать вывод, что не была проведена реформация баланса на конец года, которая должна выполняться автоматически при проведении документов «Закрытие месяца». Стоит проверить правильность дат проведения данных документов, если они проведены, и провести, если это не было сделано, а затем необходимо проконтролировать бухгалтерские записи, связанные с реформацией баланса и возникновением на 84 счете оборотов за отчетный период.

В то же время не были полностью распределены (списаны) счета третьего раздела «Затраты на производство» такие, как счет 25 «Общепроизводственные расходы» и счет 26 «Общехозяйственные расходы». По счету 26 имеется так же несоответствие в части измененной учетной политики, которая указывает, что общехозяйственные расходы списываются согласно методу «директ-кост», то есть на счет 90 «Продажи», и проведенных бухгалтерских записей, которые распределили часть расходов на счет 20 «Основное производство». Необходимо выяснить причины, почему 25 счет был распределен не полностью, и исправить ошибку. Так как в организации принят метод «директ-кост, что упрощает калькулирование себестоимость выполненных работ, то данный метод имеет место быть. Это возможно и потому, что организация ведет один основной вид деятельности. Однако счет 26 в текущем периоде был распределен, что не соответствует положениям принятой учетной политики, поэтому необходимо откорректировать бухгалтерские записи по распределению общехозяйственных расходов.

Можно отметить, что не используется счет 44 «Коммерческие расходы», по которому следует отражать расходы, связанные с реализацией выполненных строительно-монтажных работ заказчику. Введение этого счета позволит разгрузить счет 26, а также возникнут данные для отражения данных расходов в бухгалтерской (финансовой) отчетности.

У АО «ФорпостЭнерго» наблюдается значительное количество товаров, которые учитываются на счете 41 «Товары». Таким образом, возникает вопрос, были ли они приобретены с целью продажи или просто неправильно отражены в учете материалы. Если они приобретаются с целью продажи, стоит уточнить виды деятельности данной строительной организации.

Организация не использует для учета выполненных строительно-монтажных работ счет 46. Для того чтобы использовать данный счет, необходимо проанализировать длительность производственного цикла. Он должен составить свыше одного года. Также должна существовать способность разделения всего строительства на конкретные этапы. Выполненные этапы работ могут отражаться на счете 46 только при условии, что они оплачены заказчиком.

При экспресс-анализе ведения учета, были выявлены нарушения ведения кассовых операций, в том числе превышение лимита остатка денежных средств в кассе на конец рабочего дня.

Нарушен порядок расчета наличными денежными средствами с физическими и юридическими лицами в части превышения установленной предельной суммы.

Операции с денежными средствами при взаимодействии с подотчетными лицами были нарушены по выдаче денежных средств:

- лицам, которые не являлись сотрудниками организации;

- без утвержденного авансового отчета по ранее выданным суммам или без возвращения данных сумм в кассу.

Каким образом исправить ошибки кассовой дисциплины и порядка ведения расчетов безналичными денежными средствами, приведены были выше. Однако стоит порекомендовать руководству организации тщательнее следить за учетом денежных средств, а также усовершенствовать систему внутреннего контроля в области денежных средств и денежных эквивалентов, подотчетных сумм.

Организация не имеет финансовых вложений.

Стоит отметить, что в учетной политике указано, что организация не создает резерв по сомнительным долгам, в то время, как имеет множество контрагентов и ведет деятельность, связанную со значительными суммами денежных средств. Следовательно, имеет смысл создание такого резерва, чтобы избежать форс-мажорных обстоятельств, связанных с невыплатой дебиторской задолженности.

Имеются, как уже указывалось, ошибки, связанные с налогом на добавленную стоимость: не все счета-фактуры от поставщиков зарегистрированы, не по всем полученным авансам начислен НДС, а также часть сумм отраженного НДС по приобретенным материальным ценностям и услугам не был принят к вычету. В связи с этим, налоговая декларация по НДС будет заполнена неверно. Необходимо исправить указанные ошибки. Проверить наличие правильно оформленных счетов-фактур, в том числе счетов-фактур на авансы выданные и полученные.

В целом, организации можно посоветовать совершенствовать бухгалтерский учет по следующим направлениям:

1. повышение квалификации, профессиональности и производительности труда сотрудников бухгалтерской службы; работников организации, связанных с составлением договоров и первичных учетных документов; а также прочего персонала;

2. реформирование первичной учетной документации, что облегчит работу с большим количеством информации;

3. улучшение системы внутреннего контроля с целью повышения качества формирования финансовой информации;

4. улучшение характеристик представляемой финансовой информации, в частности ее полноты и достоверности, заинтересованным пользователям;

5. модернизация используемых компьютерных программ с целью упрощения ведения хозяйственного учета в организации, в том числе бухгалтерского и налогового учета доходов.