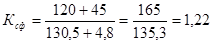

Страховая компании ООО «Счастливчик» имеет доходов 120 млн. р. Сумма средств в запасных фондах на конец тарифного периода – 45 млн. р. Сумма расходов 130,5 млн. р., расходы на ведение дела 4,8 млн. р.

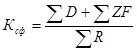

Для оценки финансовой устойчивости страхового фонда как отношения доходов к расходам за тарифный период используют коэффициент финансовой устойчивости страхового фонда ( ):

):

, где

, где

сумма доходов за тарифный период;

сумма доходов за тарифный период;

сумма средств в запасных фондах на концах тарифного периода;

сумма средств в запасных фондах на концах тарифного периода;

- сумма расходов за тарифный период.

- сумма расходов за тарифный период.

Страховая компания ООО «Счастливчик» финансово устойчива.

Платежеспособность страховщика и определение нормативного соотношения активов и принятых им страховых обязательств

Расчет платежеспособности страховой компании

1. Расчет фактической маржи ( ):

):

,

,

Для расчета фактической маржи платежеспособности данные взяты из бухгалтерского баланса страховой компании ООО «Счастливчик» на последнюю дату (млн. р.)

млн. р.

млн. р.

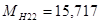

2. Расчет нормативной маржи ( ):

):

, где

, где

- поправочный коэффициент.

- поправочный коэффициент.

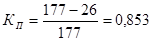

Сумма резерва по страхованию 177, доля перестраховщиков в резерве по страхованию 26. Рассчитаем поправочный коэффициент:

Рассчитаем нормативный резерв маржи платежеспособности по имущественному страхованию:

млн. р.

млн. р.

Рассчитаем нормативный размер маржи платежеспособности по имущественному страхованию. Определим первый показатель для расчета маржи платежеспособности:

млн. р.,

млн. р.,

где

Определим второй показатель для расчета нормативной маржи платежеспособности по имущественному страхованию:

Рассчитаем поправочный коэффициент. Для этого предварительно произведем расчеты промежуточных итогов  и

и  :

:

млн. р.

млн. р.

млн. р.

млн. р.

Поправочный коэффициент определяем по формуле:

.

.

Проведем окончательный расчет нормативной маржи по имущественному страхованию. Показатель, принимаемый для расчета маржи, выбираем как наибольший из двух рассчитанных:  ,

,

для расчета используем показатель

для расчета используем показатель

Нормативная маржа платежеспособности по имущественному страхованию составит:

млн. р.

млн. р.

Рассчитаем общую маржу платежеспособности:

млн. р.

млн. р.

Определим отклонение фактической маржи от нормативной:

млн. р.

млн. р.

Определим процент превышения фактической маржи платежеспособности:

Вывод: расчеты показали, что страховщик соблюдает соотношение между фактическими и нормативными размерами маржи платежеспособности, что свидетельствует о его финансовой устойчивости.

Библиографический список

1. Шахов, В.В. Страхование: учебник / В.В. Шахов. – М.: ЮНИТИ, Страховой полис, 2002.

2. Страховое дело: учебник / под ред. Л.Н. Рейтмана. – М.: Банковский и биржевой научно-консультационный центр, 2001.

3. Практикум по страховому делу: учебное пособие / под ред. В.И. Рябикина. – М.: Финстатинформ, 2002.

4. Матвеев Д.Е. Организация работы страховой компании: методические указания к выполнению индивидуального задания по дисциплине «Страхование» для студентов специальностей 08010965 «Бухгалтерский учет и аудит» [Текст]/Д.Е. Матвеев. – Липецк: ЛГТУ, 2006. – 69 с.