Экономическая сущность лизинга трактуется неоднозначно и в течение длительного времени остается спорной. Не сформировалось единого мнения относительно сущности лизинга на практике и в теории. В общем виде лизинг можно охарактеризовать как комплексные экономико-правовые отношения по приобретению в собственность имущества и последующей сдаче его в аренду. Слово «лизинг» происходит от английского термина «lease», что в переводе означает «аренда».

Идея лизинга – одна из старейших в предпринимательской деятельности. Историки относят первое упоминание о подобных хозяйственных операциях к древнейшему государству Шумер. Во многих работах, посвященных лизингу, можно встретить цитату или ссылку на высказывание Аристотеля из его «Риторики» о том, что богатство составляет не владение имуществом на основе права собственности, а использование этого имущества. Эта мысль достаточно точно отражает сущность лизинга и указывает на непосредственные причины возникновения и развития данного вида операций.

В том виде, в котором лизинг существует сейчас, он сформировался в середине прошлого века в США. В 1952 г. была создана первая лизинговая компания United States Corp. В дальнейшем произошла настоящая революция в лизинговых отношениях, когда лизинг стали использовать в качестве маркетингового рычага для увеличения объема продаж – посредством предложения более привлекательной альтернативы покупке за наличные. Правительство США по достоинству оценило это явление: оно оперативно разработало и реализовало государственную программу стимулирования лизинга. Лизинговые операции довольно быстро пересекли границы США. С конца 50-х гг. лизинг получил широкое применение в Западной Европе и Японии. Высокий спрос на новое эффективное оборудование в совокупности с преимуществами лизинговых сделок для потенциальных пользователей (100%-ное финансирование, забалансовый метод учета имущества, гибкие схемы платежей) создали идеальные условия для быстрого роста лизинга. На сегодняшний день доля лизинга в общем объеме приобретаемых основных средств составляет в США около 50%, в Европе – 40%, в Азии – до 80%. Таким образом, лизинг во многих странах получил широкое распространение и считается одним из наиболее эффективных способов организации предпринимательской деятельности.

В соответствии с гл. 34 ГК РФ, финансовая аренда (лизинг) является одной из разновидностей арендных правоотношений. Гражданский кодекс Российской Федерации (Статья 665, ГК РФ) определяет финансовую аренду следующим образом:

По договору финансовой аренды (договору лизинга) лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование для предпринимательских целей. Лизингодатель в этом случае не несет ответственности за выбор предмета лизинга и продавца. Договором финансовой аренды может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется лизингодателем.

Правда, следует признать, что любое определение финансовой аренды является ограниченным и не может учесть всех форм и проявлений этого кредитного-инвестиционного инструмента. Согласно определению Европейской федерации национальных ассоциаций по лизингу оборудования (Leaseurope): "Аренда - это соглашение между собственником имущества (арендодателем) и арендатором, согласно которому первый передает право пользования активом арендатору на оговоренный срок в обмен на периодические выплаты".

Основополагающими нормативными актами, регулирующими лизинговые правоотношения на территории Российской Федерации, в настоящее время являются Гражданский кодекс Российской Федерации и Федеральный закон "О финансовой аренде (лизинге)" от 29 октября 1998 г. №164-ФЗ с изменениями и дополнениями от 29 января 2002 года.

Лизингодатель остается собственником оборудования, в то время как лизингополучатель приобретает право пользования оборудованием, уплачивая лизинговые платежи. По истечении определенного срока лизингополучатель может приобрести право собственности по договоренности с лизингодателем.

Согласно международной практике, лизинг представляет собой подвид арендных отношений, который характеризуется тем, что:

· лизингополучатель не приобретает права собственности на объект лизинга;

· риски и выгоды от пользования объектом лизинга лежат на лизингополучателе;

· оплата производится в рассрочку и (обычно) покрывает полную стоимость объекта лизинга и требуемую норму доходности лизингодателя.

В целом, участники сделки имеют значительную свободу в определении договорных условий, которые регулируют их взаимоотношения. Сделка регулируется Гражданским кодексом и некоторыми другими правовыми актами и может быть реализована либо с помощью заключения дополнительных соглашений, либо непосредственно при составлении договора лизинга.

Чаще всего при финансовой аренде лизингодатель приобретает для передачи в лизинг выбранный лизингополучателем объект лизинга у выбранного лизингополучателем продавца. Как правило, в течение действия договора лизинга, риски утраты или повреждения предмета лизинга застрахованы за счет лизингополучателя в согласованной сторонами лизинговой сделки страховой компании. При лизинге автомобилей может дополнительно страховаться гражданская ответственность лизингополучателя при эксплуатации Предмета лизинга.

Существуют противоречия в определениях сущности и функций лизинга. Говоря о нем, многие проводят аналогию с арендой и при этом почти полностью отождествляют эти понятия. На самом деле существуют некоторые отличия лизинга от аренды:

· лизинговые отношения, наряду с лизингодателем и лизингополучателем, включают дополнительную фигуру – продавца лизингового имущества, который отсутствует при аренде;

· при осуществлении лизинговых сделок стороны заключают как минимум два договора: договор купли-продажи и договор лизинга;

· при лизинге активная роль отводится лизингополучателю, что не свойственно арендным отношениям, преимущественное право выбора имущества и его продавца принадлежит пользователю; лизингодатель должен поставить в известность продавца имущества, что оно приобретается специально для сдачи в финансовую аренду (лизинг);

· сдача имущества в лизинг, как правило, осуществляется не производителем или первоначальным собственником, а финансовым учреждением или специализированной лизинговой компанией;

· при расчете лизинговых платежей учитываются покупная цена имущества, срок, на который заключается лизинговый договор, остаточная стоимость, кредитоспособность лизингополучателя, а также действующее законодательство, особенно в отношении налогообложения и сроков амортизации; при расчете арендных платежей размер выплат в основном зависти от рыночной конъюнктуры;

· в отличие от арендных отношений, при лизинге лизингополучатель наделяется правами и обязанностями, свойственными покупателю;

· по-разному распределяются риски в договорах аренды и лизинга, связанные с недостатками, обнаруженными в имуществе: по договору аренды арендодатель отвечает перед арендатором за все недостатки, препятствующие пользованию имуществом, а по договору лизинга лизингодатель не несет, как правило, никакой ответственности за вышеуказанные недостатки; лизингодатель также свободен от выполнения гарантийных обязательств на имущество;

· в отличие от арендных отношений, при досрочном расторжении договора лизинга по вине или по желанию лизингополучателя, как правило, последний должен погасить общую сумму, предусмотренную договором;

· по истечении срока аренды арендатор обязан возвратить имущество; по истечении срока лизинга предусматриваются следующие варианты взаимоотношения сторон: продление договора, возврат имущества, переход права собственности на имущество к лизингополучателю.

Упрощенное понимание лизинга, сведенное лишь к долгосрочной аренде, не исчерпывает всей его сущности. Лизинг имеет более сложную, тройственную экономическую основу. Помимо свойств арендной деятельности он несет в себе существенные свойства кредитной сделки, инвестиционной деятельности.

Основные принципы кредитования – срочность, возвратность и платность – полностью реализуются в лизинговых сделках. Можно провести некоторую аналогию лизинга с трастовыми операциями, со сделками купли-продажи имущества с рассрочкой и т.д. Вполне обоснованным является и определение лизинга как вида инвестиционной деятельности.

В соответствии с Федеральным законом «О финансовой аренде (лизинге)», под лизингом понимается совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга. Под договором лизинга подразумевается «договор, в соответствии с которым арендодатель (далее – лизингодатель) обязуются приобрести в собственность указанное арендатором (далее – лизингополучатель) имущество за плату во временное владение и пользование». Понятие договора финансовой аренды (лизинга) отражает тройственную природу лизинговой сделки.

· Лизингодатель заключает договор с поставщиком;

· Лизингодатель заключает (в большинстве случаев) договор с банком на получение кредита для приобретения имущества;

· Лизингодатель заключает договор с лизингополучателем на передачу данного имущества в лизинг.

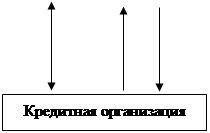

В наиболее общем виде операция лизинга представлена на рис.1.

|

|

|

|

|

|

|

|  | ||||||

| |||||||

|

|

|

|

|

|

|

|

|

Рис. 1. Общая схема лизинговой операции

Источник табл.: Составлено лично автором

Из многочисленных функций лизинга общепризнанными являются следующие четыре:

· финансовая функция выражается в освобождении лизингополучателя от единовременной оплаты полной стоимости необходимого имущества;

· производственная функциязаключается в оперативном решении производственных задач путем временного использования и последующего выкупа, а не покупки дорогостоящего имущества;

· сбытовая функция – это расширение круга потребителей и завоевание новых рынков сбыта посредством применения лизинговых схем;

· функция получения налоговых льгот; на сегодняшний день к числу льгот для участников лизинговых отношений можно отнести следующие:

1. взятое по лизингу имущество может не отражаться на балансе пользователя, поскольку право собственности сохраняется;

2. лизинговые платежи относятся на себестоимость производимой продукции (услуг), что соответственно снижает налогооблагаемую прибыль;

3. применение ускоренной амортизации (с коэффициентом ускорения до 3) снижает налогооблагаемую прибыль и ускоряет обновление имущества.

Как и любая другая финансовая сделка, лизинг сопряжен с определенной степенью риска для каждой из сторон лизинговых отношений. Тем не менее, в России лизинг позволяет продавцам увеличить объем своих продаж, предоставляет лизингополучателям механизм приобретения крайне необходимых для них активов и через капиталовложения стимулирует экономику.

Причиной широкого распространения лизинга в развитых странах является ряд его преимуществ перед обычной ссудой или покупкой за счет собственных средств:

Таблица 1.

Преимущества лизинга

| Международная практика | Российская специфика |

| Относительно более дешевый вид финансирования капитальных затрат | |

| За счет эффекта масштаба и/или положения на рынке лизинговая компания может получить финансирование по более низким ставкам либо предложить более выгодные финансовые условия. | Часто российские лизинговые компании создаются ФПГ, либо банками для целей модернизации компаний группы или оптимизации налогообложения. В результате их кредитный рейтинг может уступать рейтингам потенциальных лизингополучателей. |

| Экономический эффект от использования налоговых льгот. | Снижение базы по налогу на прибыль и налога на имущество. |

| Относительная гибкость как инструмента средне- и долгосрочного финансирования | |

| Лизинг предполагает 100%-е финансирование инвестиционного проекта и не требует немедленного начала платежей. Арендные платежи обычно начинаются после поставки имущества арендатору. | Многие лизинговые компании требуют от своих клиентов одну или несколько из следующих форм обеспечения: аванс (обычно 15%-30% от закупочной стоимости лизингового имущества), депозит или другое доп. обеспечение. |

| Не требуется дополнительного залога или прочих ограничений на деятельность лизингополучателя (ограничение на дальнейшие заимствования). | Многие лизинговые компании требуют гарантии (поручительства) третьих лиц, залог активов или дополнительное страхование. |

| Возможность снижения валютных рисков за счет фиксации ставок по лизингу. | |

| Риск устаревания оборудования целиком ложится на арендодателя. Арендатор имеет возможность постоянного обновления своего парка оборудования. |

Источник табл.: «Эксперт РА» www.raexpert.ru

Таблица 2.

Недостатки лизинга

| Международная практика | Российская специфика |

| Относительная негибкость условий лизинга | |

| Обычно фиксированные ставки лизинга (проявляется при снижении рыночных ставок). | В практике иногда используются плавающие ставки и гибкие графики лизинговых платежей - в соответствии с особенностями денежного потока лизингополучателя. |

| Ограничения, которые лизингодатель может наложить на использование имущества. | Иногда лизингодатель накладывает дополнительные ограничивающие условия (срок лизинга, нормы использования). |

| При устаревании объекта лизинга до окончания действия лизингового договора, лизингополучатель продолжает платить арендные платежи до конца контракта. | |

| Налоговые последствия | |

| Налоговые льготы при лизинге могут быть меньше, чем аналогичные льготы при осуществлении капитальных затрат за счет собственных средств. | Возможная задержка с возвратом НДС лизингодателем. |

| Уплата лизингодателем налога на пользователей автодорог по ставке 1% (отменяется с 1 января 2003г.). |

Источник табл.: «Эксперт РА» www.raexpert.ru