Экономическую эффективность проектируемого производства характеризуют следующие показатели:

1. Коэффициент использования оборудования экстенсивный.

2. Коэффициент использования оборудования интенсивный.

3. Рентабельность.

4. Прибыль.

5. Цена.

6. Фондоотдача.

7. Фондоемкость.

8. Затраты на 1 руб. товарной продукции.

9. Приведенные затраты.

10. Годовой экономический эффект.

11. Срок окупаемости.

Экономическую эффективность проектируемого производства характеризуют следующие показатели:

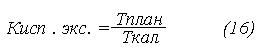

1. Коэффициент использования оборудования экстенсивный

где Кисп экс.- коэффициент использования оборудования экстенсивный по плану, час.

Тплан- количество часов работы оборудования по плану, час.

Ткал- календарное количество часов работы в году, час.

В курсовой работе расчет коэффициента использования принимается равным 0,86.

2. Коэффициент использования оборудования интенсивный.

где Кисп. Инт.- коэффициент использования оборудования интенсивный.

П- программа производства продукции на год. 1200 тыс. м. ус. труб

М- мощность расчета 1506 тыс. м. ус. труб.

3. Рентабельность.

Рентабельность – это уровень прибыльности предприятия.

Размер рентабельности принимается по данным базового предприятия или на уровне среднего размера рентабельности по промышленности.

Рентабельность определяется по формуле:

где Р- рентабельность, %;

П ед.- прибыль полученная от реализации единицы продукции, руб.

С- себестоимость единицы продукции, руб.

В данном расчете принимается уровень рентабельности в размере 20 %, т.е. Р = 20 %.

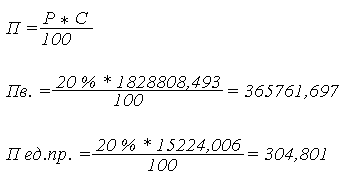

4. Прибыль.

Необходимо определить прибыль в расчете на единицу продукции и на весь выпуск.

5. Цена.

Цена может быть определена по формуле:

Ц = С + П ед., руб. (19) (таблица 7)

где Ц- цена единицы продукции, руб.

С- себестоимость единицы продукции, руб.

П ед. – прибыль полученная от реализации единицы продукции, руб. У = 1527,006 + 304,801 = 1828, 807

6. Фондоотдача.

Фондоотдача показывает сколько приходится выпущенной продукции на 1 руб. стоимости основных производственных фондов. Фондоотдача определяется по формуле:

где Фо – фондоотдача

В – выпуск продукции, в данном случае принимается производственная программа в денежном выражении, руб.

С осн. Ф. – стоимость основных производственных фондов, руб.

7. Фондоемкость.

Фондоемкость показывает сколько приходится стоимости основных производственных фондов на 1 руб. выпущенной продукции.

Фондоемкость определяется по формуле:

где Фе – фондоемкость, руб./руб.

8. Затраты на 1 руб. товарной продукции.

Сумма затрат на 1 руб. товарной продукции – это отношение полной себестоимости на единицу продукции к цене.

где Зтов – затраты на 1 руб. товарной продукции, руб./руб.

С- себестоимость единицы продукции, руб./руб.

Ц – цена единицы продукции, руб./руб.

9. Приведенные затраты

Приведенные затраты помогают составить себестоимость единицы продукции и удельные капиталовложения.

Приведенные затраты определяются по формуле:

ПЗ = С + Ен * Куд, руб. (23)

Где ПЗ – приведенные затраты, руб.

С – себестоимость единицы продукции, руб.

Куд – удельные капиталовложения, руб.

ПЗ = 1524,006 + 0,15 * 26 = 1527,906

10. Годовой экономический эффект.

Годовой экономический эффект показывает сколько доходов получит предприятие за вычетом капитальных затрат

Эгод = П год – Ен * К, руб (24)

Где Э год годовой экономический эффект, руб.

П год – прибыль за год, руб.

Ен – единый нормативный коэффициент экономической эффективности, руб.

К – капитальные вложения, т. е. общая сумма основных производственных фондов, руб.

Э год = 365761,697 – 0,15 * 31200 = 361081,697

12. срок окупаемости

Срок окупаемости определяется по формуле:

где То – срок окупаемости, год.

К – общая сумма капитальных вложений, руб.

П общ – общая сумма прибыли, руб.