В процессе изучения курса «Комплексный экономический анализ хозяйственной деятельности» студентами заочной формы обучения выполняется контрольная работа. Для решения задач по изучаемым темам обучающиеся должны ознакомиться с научной литературой по экономическому анализу и методическими указаниями по выполнению контрольных работ.

Контрольная работа состоит из двух теоретических вопросов (задание 1, 2) и пяти задач (задания 3 – 7) и имеет 5 вариантов. При выполнении контрольной работы необходимо обратить внимание на роль и место исследуемого показателя в оценке хозяйственной деятельности предприятия, на применение соответствующих приемов анализа, их значение.

В контрольной работе студент должен:

- решить задачу, излагая последовательно методику расчета;

- определить, какие использованы приемы анализа, их сущность;

- оценить технико-экономические показатели;

- выявить резервы и наметить пути их мобилизации;

- кратко раскрыть теоретические вопросы.

Выбор варианта контрольной работы

Студенты, фамилии которых начинаются с букв:

А, Б, В, Г, Д - I вариант;

Е, Ж, З, И, К, Л - II вариант;

М, Н, О, П, Р, С - III вариант;

Т, У, Ф, Х, Ц, Ч - IV вариант;

Ш, Щ, Э, Ю, Я - V вариант.

Задание 3.

Алгоритм получения необходимых результатов определяется следующей таблицей:

| Виды продукции | Выпуск продукции по плану, тыс. руб. | Фактический Выпуск продукции, тыс. руб. | Засчитывается в счет выполнения плана по структуре продукции, тыс.руб. | Засчитывается в счет выполнения плана по ассортименту, тыс. руб. |

| Диваны 50000 70000. 52500 50000 | ||||

| . . . | ||||

| Итого |

1. Общий процент выполнения плана по выпуску продукции равен частному от деления фактического выпуска продукции к выпуску продукции по плану.

К вп = Вып Прод ф / Вып Прод п х 100%

Например: 1,050 или 105,0%

2.Для определения процента выполнения плана по структуре продукции

(К стр.) необходимо плановые задания по выпуску каждого вида продукции умножить на общий процент выполнения плана по выпуску продукции.

Например: 50000х1,05 = 52500.

Каждое из полученных произведений сравним с фактическим выпуском данного вида продукции и выберем наименьшее значение, которое засчитывается в выполнение плана по структуре продукции. Просуммировав эти значения и разделив результат (132000) на общий объем выпуска продукции по плану (150000), получим К стр = 0,88 или 88%.

3. Сравним плановые и фактические выпуски продукции каждого вида. В счет планового ассортимента будем засчитывать меньшие значения. Разделив сумму этих значений (128000) на плановый объем выпуска продукции (150000), получим коэффициент ассортиментности Касс = 0,853 или 85,3%

Задание 4.

Введем следующие обозначения:

N – выручка от продаж продукции, тыс. руб.;

S - полная себестоимость продукции, тыс. руб.;

М - материальные затраты, тыс. руб.;

МЕ- материалоемкость, руб./руб.;

А - амортизация, тыс.руб.;

АЕ – амортизациоемкость, руб./руб.;

ОТ – затраты на оплату труда с отчислениями на социальные нужды, тыс.руб.;

ОЕ – оплатоемкость, руб./руб.;

З - прочие затраты, тыс. руб.;

ЗЕ – прочие затраты на 1 руб. продаж, руб./руб.

∆S ф – изменение себестоимости под влиянием какого-либо фактора

Рассчитаем базисные и отчетные значение показателей-факторов:

МЕ = М / N, АЕ = А / N, ОЕ = ОТ / N, ЗЕ = З / N

| № | Показатели | Базисный период | Отчетный период |

| Материалоемкость | |||

| Амортизациоемкость | |||

| Оплатоемкость | |||

| Затратоемкость по прочим затратам |

S = М + А + ОТ + З. Из этого соотношения получается формула для факторного анализа S = N х (М/N + A/N + OT/N + З/N) = N х (МЕ + АЕ + ОЕ + ЗЕ)

Влияние конкретных факторов на себестоимость определим по формулам:

∆ S(ме) = (МЕ1 - МЕ0) х N1 и т.д.

Сумма влияния факторов может быть не равна всему приросту себестоимости в отчетном году. Поскольку объем продаж в базисном и отчетном периодах дан в сопоставимых ценах (в ценах базисного периода), следует предположить, что другая часть прироста себестоимости есть результат действия иных факторов, таких как объем производства и структура продукции.

Задание 5.

Введем следующие обозначения:

N – выручка от продаж, S – себестоимость продаж; КР –коммерческие расходы, УР- управленческие расходы, R 1,0 – рентабельность продаж соответственно в отчетном и базисном периодах.

Разница в рентабельности продаж в отчетном и базисном периодах составляет ∆R = R1 - R0

Факторная модель имеет следующий вид:

Rn = N – S – КР – Ур

N

Анализ проводится с использованием метода цепных подстановок:

Rn = N1 – S0 – КР0 – УР0 - N0 – S0 – КР0 – У0

N1 N0

И т. д.

Rур = N1 – S1 – КР1 – УР1 - N1 – S1 – КР1 – УР0

N1 N1

Сумма влияния факторов должна равняться разнице между рентабельностью продаж отчетного и базисного периода.

Задание 6.

Операционный рычаг = маржинальная прибыль / прибыль

Маржинальная прибыль = выручка от продаж - переменные затраты

Прибыль = маржинальная прибыль – постоянные затраты.

Уровень операционного рычага (например, 1,3) означает, что если выручка от продаж у предприятия возрастет на 20%, то прибыль предприятия увеличится на 26% (1,3 х 20%).

Задание 7.

1.Классификация финансовых ситуаций по степени их устойчивости:

1) абсолютная устойчивость финансового состояния

Ез < Ес + Ск.к или Ез < Сз

Ез - общая величина запасов организации (стр.210 и 220 раздела II актива баланса;

Сз –общая величина основных источников формирования запасов;

Ес – наличие собственных оборотных средств;

Ск.к - краткосрочные кредиты и заемные средства.

2) нормальная устойчивость финансового состояния

Ез = Ес + С к.к или Ез = Сз

3) неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, при котором тем не менее сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств и увеличения собственных оборотных средств:

Ез = Ес + С к.к + Со или Е з = Сз + Со

Со – источники, ослабляющие финансовую напряженность;

4) кризисное финансовое состояние, при котором организация, находится на грани банкротства: Е з > Ес + Ск.к + Со или Ез > Сз + Со

Определение номера типа финансовой ситуации рекомендуется оформить следующей таблицей, которая представлена в «Методике финансового анализа деятельности коммерческих организаций», разработанной А.Д.Шереметом и Е.В. Негашевым и рекомендована Методологическим советом Минфина РФ по бухгалтерскому учету в качестве типовой для коммерческих организаций.

Анализ обеспеченности запасов источниками формирования (в тыс. руб.)

| Показатели | На начало года(периода) | На конец года(периода) | Изменения за год(период) |

| 1.Реальный собственный капитал | |||

| 2.Внеоборотные активы (итог р.I баланса) и долгосрочная дебиторская задолженность (см.р.II) | |||

| 3.Наличие собственных оборотных средств (стр.1 – стр2) | |||

| 4.Долгосрочные пассивы (итог р.IV баланса) | |||

| 5.Наличие долгосрочных источников формирования запасов (стр.3 + стр.4) | |||

| 6.Краткосрочные кредиты и займы (см.р. V баланса) | |||

| 7.Общая величина основных источников формирования запасов (стр.5 + стр.6) | |||

| 8.Общая величина запасов (ст.210+ст.220 р.Iiбаланса) | |||

| 9.Излишек(+)или недостаток(-)собственных оборотных средств(стр.3 – стр.8) | |||

| 10.Излишек(+)или недостаток(-) долгосрочных источников формирования запасов (стр.5 – стр.8) | |||

| 11.Излишек(+)или недостаток(-)общей величины основных источников формирования запасов (стр.7 – стр.8) | |||

| 12.Номер типа финансовой ситуации согласно классификации | х |

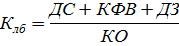

- коэффициент абсолютной ликвидности:

где ДС – величина денежных средств, тыс. руб.; КФВ – величина краткосрочных финансовых вложений, тыс. руб.; КО – величина краткосрочных обязательств, тыс. руб.

- коэффициент быстрой ликвидности:

где ДС - величина денежных средств, тыс. руб.; КФВ – величина краткосрочных финансовых вложений, тыс. руб.; ДЗ – величина дебиторской задолженности, тыс. руб.; КО – величина краткосрочных обязательств, тыс. руб.

- коэффициент текущей ликвидности (коэффициент покрытия):

где ОА – величина оборотных активов, тыс. руб.; КО – краткосрочные обязательства, тыс. руб.

2.2.Задания для выполнения контрольной работы

Теоретические вопросы

ВАРИАНТ I

1. Предмет и объекты экономического анализа.

2. Анализ эффективности использования основных производственных средств.

ВАРИАНТ II

1. Индексный метод определения влияния факторов на обобщающий показатель.

2. Анализ эффективности использования материальных ресурсов.

ВАРИАНТ III

1. Содержание финансового и управленческого анализа и последовательность его проведения.

2. Анализ эффективности использования труда и его оплаты.

ВАРИАНТ IV

1. Интегральный метод факторного анализа.

2. Анализ производства и реализации продукции.

ВАРИАНТ V

1.Метод цепных подстановок.

2.Анализ затрат и себестоимости продукции.

Практические задания

Задание 3

Рассчитать процент выполнения плана по выпуску продукции, по структуре продукции и коэффициент ассортиментности по следующим данным:

Таблица 2

Исходные данные по плановым показателям выпуска продукции, тыс.руб.

| Виды продук- ции | Номера вариантов | ||||

| I | II | III | IV | V | |

| Диваны | |||||

| Шкафы | |||||

| Столы | |||||

| Кресла | |||||

| Итого |

Таблица 3

Исходные данные по фактическим показателям выпуска продукции, тыс.руб.

| Виды продук- ции | Номера вариантов | ||||

| I | II | III | IV | V | |

| Диваны | |||||

| Шкафы | |||||

| Столы | |||||

| Кресла | |||||

| Итого |

По данным расчетов сделать выводы.

Задание 4.

Имеются следующие данные о затратах на производство и продажу продукции

Таблица 4

Исходные данные базисного периода

| Показатели | Номера вариантов | ||||

| I | II | III | IV | V | |

| Выручка от продажи продукции, тыс.руб.(в базисных ценах) | |||||

| Полная себестоимость, тыс.руб.в том числе: | |||||

| - материальные затраты | |||||

| - амортизация | |||||

| - затраты на оплату труда с отчислениями на соци- альные нужды | |||||

| - прочие затраты |

Таблица 5

Исходные данные отчетного периода

| Показатели | Номера вариантов | ||||

| I | II | III | IV | V | |

| Выручка от продажи продукции, тыс.руб.(в базисных ценах) | |||||

| Полная себестоимость, тыс.руб.в том числе: | |||||

| - материальные затраты | |||||

| - амортизация | |||||

| - затраты на оплату труда с отчислениями на соци- альные нужды | |||||

| - прочие затраты |

Рассчитать влияние на себестоимость продукции таких факторов, как материалоемкость, амортизациоемкость, оплатоемкость, затратоемкость по прочим затратам. По данным расчетов необходимо сделать выводы.

Задание 5.

По данным, о доходах и расходах предприятия по обычным видам деятельности (фрагмент формы № 2 «Отчет о финансовых результатах»), провести факторный анализ рентабельности продаж (тыс. руб.). По данным расчета необходимо сделать выводы.

Таблица 6

Исходные данные за отчетный период, тыс.руб.

| Показатели | Номера вариантов | ||||

| I | II | III | IV | V | |

| Выручка (нетто)от продажи товаров, продукции, работ (минус налог на добавленную стоимость, акцизов и аналогичных обязательных платежей) | |||||

| Себестоимость проданных товаров, продукции, работ, услуг | |||||

| Валовая прибыль | |||||

| Коммерческие расходы | |||||

| Управленческие расходы | |||||

| Прибыль (убыток) от продаж |

Таблица 7

Исходные данные за аналогичный период предыдущего года, тыс.руб.

| Показатели | Номера вариантов | ||||

| I | II | III | IV | V | |

| Выручка (нетто)от продажи товаров, продукции, работ (минус налог на добавленную стоимость, акцизов и аналогичных обязательных платежей) | |||||

| Себестоимость проданных товаров, продукции, работ, услуг | |||||

| Валовая прибыль | |||||

| Коммерческие расходы | |||||

| Управленческие расходы | |||||

| Прибыль (убыток) от продаж (стр.010-020-030-040) |

Задание 6.

Рассчитать уровень операционного рычага для предприятий А и Б по следующим данным:

Таблица 8

Исходные данные предприятия А

| Показатели | Номера вариантов | ||||

| I | II | III | IV | V | |

| Выручка от продаж, тыс.руб. | |||||

| Переменные затраты, тыс.руб. | |||||

| Постоянные затраты, тыс.руб. |

Таблица 9

Исходные данные предприятия Б

| Показатели | Номера вариантов | ||||

| I | II | III | IV | V | |

| Выручка от продаж, тыс.руб. | |||||

| Переменные затраты, тыс.руб. | |||||

| Постоянные затраты, тыс.руб. |

Задание 7.

В балансе предприятия имеются следующие данные (в тыс.руб.):

Таблица 10

Исходные данные на начало отчетного года

| Показатели | Номера вариантов | ||||

| I | II | III | IV | V | |

| Нематериальные активы | |||||

| Основные средства | |||||

| Незавершенное строительство | - | ||||

| Долгосрочные финансовые вложения | - | ||||

| Итого по разделу I. | |||||

| Запасы | |||||

| Налог на добавленную стоимость по приобретенным ценностям | |||||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | - | - | - | ||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | |||||

| Краткосрочные финансовые вложения | - | ||||

| Денежные средства | |||||

| Итого по разделу II. | |||||

| Итог по активу | |||||

| Уставный капитал | |||||

| Собственные акции, выкупленные у акционеров | - | - | - | - | - |

| Добавочный капитал | - | ||||

| Резервный капитал | |||||

| Нераспределенная прибыль (непокрытый убыток) | |||||

| Итого по разделу III | |||||

| Итого по разделу IV. | - | - | - | - | - |

| Займы и кредиты | |||||

| Кредиторская задолженность | |||||

| Доходы будущих периодов | |||||

| Итого по разделу V. | |||||

| Итог по пассиву |

Таблица 11

Исходные данные на конец отчетного года

| Показатели | Номера вариантов | ||||

| I | II | III | IV | V | |

| Нематериальные активы | |||||

| Основные средства | |||||

| Незавершенное строительство | - | ||||

| Долгосрочные финансовые вложения | - | ||||

| Итого по разделу I. | |||||

| Запасы | |||||

| Налог на добавленную стоимость по приобретенным ценностям | |||||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | - | - | - | ||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | |||||

| Краткосрочные финансовые вложения | - | ||||

| Денежные средства | |||||

| Итого по разделу II. | |||||

| Итог по активу | |||||

| Уставный капитал | |||||

| Собственные акции, выкупленные у акционеров | - | - | - | - | - |

| Добавочный капитал | |||||

| Резервный капитал | |||||

| Нераспределенная прибыль (непокрытый убыток) | |||||

| Итого по разделу III | |||||

| Итого по разделу IV. | - | - | - | - | - |

| Займы и кредиты | |||||

| Кредиторская задолженность | |||||

| Доходы будущих периодов | |||||

| Итого по разделу V. | |||||

| Итог по пассиву |

- определить тип финансовой ситуации на предприятии на начало и конец года;

- определить коэффициенты абсолютной ликвидности, быстрой ликвидности и текущей ликвидности на начало и конец отчетного года.

- по результатам расчетов необходимо сделать выводы.

Заключение

В процессе выполнения самостоятельной работы при изучении дисциплины «Комплексный экономический анализ хозяйственной деятельности » у студентов заочной формы обучения формируются навыки работы с учебной и научной литературой, развиваются умения и навыки самостоятельной познавательной деятельности, вырабатываются привычки к систематическому самообразования. Самостоятельная работа студентов направлена не только на усвоение материала, но и на развитие у студентов навыков самостоятельной деятельности, самоорганизации и самосовершенствования, что позволит им стать квалифицированными компетентными и наиболее востребованными специалистами.

Список рекомендуемой литературы

а) основная литература

1. Комплексный экономический анализ хозяйственной деятельности [Электронный ресурс] / М. В. Косолапова. - Москва: Дашков и К, 2014. - 248 с.

2. Комплексный экономический анализ предприятия. Краткий курс [Электронный ресурс] / Н. В. Войтоловский, А. П. Калинина. - Санкт-Петербург: Питер, 2010. - 256 с.

3. Анализ финансово-хозяйственной деятельности предприятия [Текст]: учебное пособие для вузов: рекомендовано Мин.образования / А. А. Канке, И. П. Кошевая. - 2-е изд., испр. и доп. - М.: Форум; М.: Инфра-М, 2013. - 288 с.

4. Комплексный экономический анализ хозяйственной деятельности [Текст]: учебное пособие для вузов: рекомендовано методсоветом по направлению / А. И. Алексеева [и др.]. - 3-е изд., перераб. и доп. - М.: КноРус, 2015. - 720 с

5. Комплексный экономический анализ хозяйственной деятельности [Текст]: учебное пособие: рекомендовано методсоветом по направлению / М. Л. Пелюшкевич; С.-Петерб. ун-т упр. и экон. - СПб.: Изд-во СПБУУиЭ, 2014. - 253 с.

б) дополнительная литература

1. Комплексный экономический анализ хозяйственной деятельности. Ч 1. [Электронный ресурс] / В. П. Зотов. - Кемерово: Кемеровский технологический институт пищевой промышленности, 2009. - 196 с.

2. Комплексный экономический анализ хозяйственной деятельности. Ч 2. [Электронный ресурс] / В. П. Зотов. - Кемерово: Кемеровский технологический институт пищевой промышленности, 2009. - 192 с.

3. Комплексный экономический анализ хозяйственной деятельности [Электронный ресурс]: электронный курс: рекомендовано методсоветом ВУЗа / М. Л. Пелюшкевич; С.-Петерб. ун-т упр. и экон. - Электрон. текстовые дан. - СПб.: Изд-во СПБУУиЭ, 2008.

4. Экономический анализ фирмы и рынка [Текст]: учебник для вузов / Н. М. Розанова, И. В. Зороастрова. - М.: ЮНИТИ-ДАНА, 2013. - 279

5. Диагностика финансово-экономического состояния организации [Текст]: учебное пособие для бакалавриата / Е. В. Бережная, О. В. Бережная, О. И. Косьмина. - М.: Инфра-М, 2014. - 304 с. - (Высшее образование: Бакалавриат).