Подходы к определению прибыли

Несмотря на то, что прибыль играет основополагающую роль в рыночной экономике и является объектом экономической теории, до сегодняшнего дня не выработана единая точка зрения на ее сущность и формы.

Рассмотрим два подхода к определению сущности прибыли.

Марксистская трактовка прибыли.

Согласно ей, прибыль есть превращенная форма прибавочной стоимости. Это превращение заключается в том, что прибавочная стоимость, являющаяся продуктом переменного капитала, выступает как порождение всего авансированного капитала (постоянного и переменного), ибо для владельца средств производства важно не только, как используется рабочая сила, но и насколько эффективно используются и средства производства. Поэтому ее величину определяют как разницу между стоимостью товара и издержками его производства (если товары реализуются по стоимости). Однако следует иметь в виду, что прибыль товаропроизводитель получает лишь после реализации товара. Реализованная прибавочная стоимость в этом случае принимает денежную форму и выступает в качестве прибыли

Прибыль, являясь реализованной прибавочной стоимостью, может отклоняться от последней под воздействием спроса и предложения. Эти отклонения определяют размер прибыли, получаемый различными товаропроизводителями, дифференцируют их на бедных и богатых, способствуют переливу капитала из одних отраслей в другие, уравниванию индивидуальных норм прибыли в среднюю, образованию цен производства, вокруг которых колеблются рыночные цены.

По своей экономической сущности прибыль, как и прибавочная стоимость, является результатом неоплаченного труда рабочего и выражает сущность эксплуатации.

Современная экономическая наука о сущности прибыли

Современная экономическая наука рассматривает прибыль как доход от использования факторов производства: труда, земли, капитала. Отрицая прибыль как результат эксплуатации, т.е. присвоения неоплаченного наемного труда, она исходит из того, что сущность прибыли и предпринимательского дохода вытекает из функций предпринимателя, которые включают:

- проявление инициативы по соединению ресурсов для производства какого-либо товара и услуги;

- принятие основных неординарных решений по управлению фирмой;

- внедрение инноваций путем производства нового вида продукта или совершенствования и радикального изменения производственного процесса;

- несение ответственности за экономический риск, связанный со всеми вышеуказанными факторами.

Отсюда вытекают следующие определения прибыли:

а) прибыль - это плата за услуги предпринимательской деятельности;

б) прибыль - это плата за новаторство, за талант в управлении фирмой;

в) прибыль - это плата за риск, за неопределенность результатов предпринимательской деятельности;

г) прибыль - это доход, возникающий при монопольном положении производителя (продавца) на рынке.

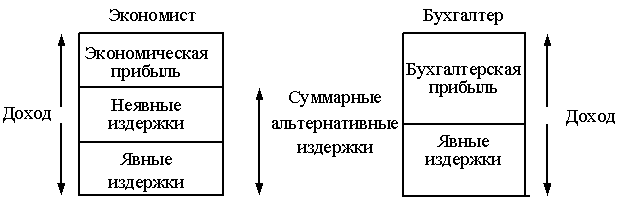

Издержки определяются, изменяются и классифицируются с точки зрения экономистов, которых интересует деятельность фирмы, и бухгалтеров, которых интересует финансовый отчет и баланс фирмы.

Экономисты учитывают все издержки: эксплицитные (явные) и имплицитные (неявные, упущенные), поскольку они оказывают влияние на решения, принимаемые экономистом в бизнесе.

Поскольку экономисты и бухгалтеры учитывают издержки различными способами, методы исчисления прибыли также не являются идентичными.

Экономическая прибыль исчисляется как разность валового дохода фирмы и всех альтернативных издержек (внешних и внутренних) производства поставляемых фирмой товаров и услуг.

Элементом экономических издержек является нормальная прибыль. Это нормальное вознаграждение, которое удерживает предпринимателя в данной сфере деятельности. Если оно не обеспечивается, предприниматель поменяет эту деятельность или предпочтет заработную плату прибыли. Бухгалтерская прибыль рассчитывается как разность валового дохода фирмы и только эксплицитных издержек производства (рис.13.1).

Экономическая прибыль и предприниматель

Экономисты рассматривают прибыль как отдачу от весьма специфического вида человеческого ресурса - предпринимательских способностей.

Они включают:

проявление инициативы по соединению других ресурсов для производства какого-либо товара или услуги;

2) принятие основных неординарных решений по управлению фирмой;

внедрение инноваций путем производства нового вида продукта или совершенствования и радикального изменения производственного процесса;

несение ответственности за экономический риск, связанный со всеми вышеуказанными факторами.

Часть предпринимательского дохода называется нормальной прибылью. Это минимальный доход, или плата, необходимая для удержания предпринимателя в какой-то определенной сфере производства.

Однако известно, что общий доход фирмы может превышать ее общие издержки (явные, вмененные; последние включают нормальную прибыль). Это превышение, или избыток дохода над всеми издержками, и есть экономическая, или чистая, прибыль. Вот этот остаток -- который не является издержками, так как он превышает нормальную прибыль, необходимую для удержания предпринимателя в отрасли, -- достается предпринимателю. Предприниматель, другими словами, является претендентом на этот остаток.

Экономисты выдвигают различные теории, объясняющие, почему может существовать этот остаток экономической прибыли:

1) риску, которому подвергается со всей необходимостью предприниматель, функционируя в динамичной и соответственно неопределенной ситуации или предпринимая инновационную деятельность;

Понимание экономической прибыли и функций предпринимателя может быть углублено и расширено описанием искусственной экономической ситуации, когда чистая прибыль равнялась бы нулю. Затем, выяснив отклонения этой модели от реальной действительности, мы сможем вскрыть источники экономической прибыли.

В условиях конкурентной, статичной экономики чистая прибыль была бы равной нулю. Под статичной экономикой подразумевается экономика, в которой все основные данные -предложение ресурсов, технические знания и вкусы потребителей - постоянны и неизменны. Статичная экономика - это не подвергающаяся изменениям экономика, в которой все показатели затрат и данные о предложении ресурсов, с одной стороны, и данные о спросе и доходе - с другой, являются постоянными. При заданном статичном характере этих данных экономическое будущее вполне предсказуемо, экономической неопределенности нет. Результаты политики в области цен и производства полностью предсказуемы. Более того, статичный характер такого общества препятствует любому виду инновационного изменения. В условиях чистой конкуренции любая чистая прибыль (положительная или отрицательная), которая могла бы существовать изначально в различных отраслях, будет исчезать с приливом или оттоком фирм в длительном периоде. Поэтому издержки -- как явные, так и вмененные -- будут полностью возмещаться в долгосрочном периоде, не оставляя никакого остатка в виде чистой прибыли.

Функции прибыли.

В народнохозяйственной практике и экономической литературе денежными накоплениями называют чистый доход общества, реализуемый в денежной форме на предприятиях сферы материального производства. Чистый доход – это категория производства, связанная с процессом деления труда на необходимый и прибавочный. Прибавочный продукт - это продукт, созданный трудом людей на предприятии, который выступает как чистый доход общества.

В любом общественном производстве труд всегда делится на две части – необходимый и прибавочный труд, продукт которого всегда служит удовлетворению общих общественных потребностей.

Прибавочный продукт всегда выступает в двух формах: натурально-вещественной (в виде определенной массы потребительской стоимости) и стоимости. В условиях товарно-денежных отношений стоимость прибавочного продукта (чистый доход общества) реализуется в денежной форме и обособляется в самостоятельную категорию - денежные накопления.

Денежные накопления реализуются в виде прибыли, акцизов, налога на добавленную стоимость, отчислений на социальное и медицинское страхование и пр. Большая часть денежных накоплений реализуется в форме прибыли. По экономическому содержанию прибыль есть денежное выражение части стоимости прибавочного продукта.

Как финансовая категория прибыль выполняет функции: воспроизводственную, стимулирующую и контрольную

Воспроизводственная функция - один из источников финансирования расширенного воспроизводства.

Стимулирующая - источник образования поощрительных фондов и социального развития коллектива.

Контрольная - один из основных показателей результативности хозяйственной деятельности предприятия.

Прибыль - важнейшая финансовая категория, призванная отражать финансовый результат хозяйственной деятельности предприятия.

Прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Никакие органы, в том числе государство, не имеют права вмешиваться в процесс использования чистой прибыли предприятия. Рыночные условия хозяйствования определяют приоритетные направления собственной прибыли. Развитие конкуренции вызывает необходимость расширения производства, его совершенствования, удовлетворения материальных и социальных потребностей трудовых коллективов.

Наряду с финансированием производственного развития прибыль, остающаяся в распоряжении предприятия, направляется на удовлетворение потребительских и социальных нужд. Так, из этой прибыли выплачиваются единовременные поощрения и пособия уходящим на пенсию, а также надбавки к пенсиям; дивиденды по акциям и вкладам членам трудового коллектива в имущество предприятия. Производятся расходы по оплате дополнительных отпусков сверх установленной законом продолжительности, оплачивается жилье, оказывается материальная помощь. Кроме того, производятся расходы на бесплатное питание или питание по льготным ценам (исключая специальное питание отдельных категорий работников, относимое на затраты производства в соответствии с действующим законодательством).

Обеспечивая производственные, материальные и социальные потребности за счет чистой прибыли, предприятие должно стремиться к установлению оптимального соотношения между фондом накопления и потребления с тем, чтобы учитывать условия рыночной конъюнктуры и вместе с тем стимулировать и поощрять результаты труда работников предприятия.

Прибыль, остающаяся в распоряжении предприятия, служит не только источником финансирования производственного и социального развития, а также материального поощрения, но и используется в случаях нарушения предприятием действующего законодательства для уплаты различных штрафов и санкций. Так, из чистой прибыли уплачиваются штрафы при несоблюдении требований по охране окружающей среды от загрязнения, санитарных норм и правил. При завышении регулируемых цен на продукцию (работы, услуги) из чистой прибыли взыскивается незаконно полученная предприятием прибыль.