Содержание

Введение. 3

1 ПОСТАНОВКА ЗАДАЧИ.. 4

2 ПОСТРОЕНИЕ ВРЕМЕННОГО РЯДА.. 5

3 ОПРЕДЕЛЕНИЕ АВТОКОРРЕЛЯЦИИ И ПОСТРОЕНИЕ КОРРЕЛОГРАММЫ.. 6

4 ПОСТРОЕНИЯ ТРЕНДОВОЙ СОСТАВЛЯЮЩЕЙ ВРЕМЕННОГО РЯДА.. 7

5 ВЫДЕЛЕНИЕ ЦИКЛИЧЕСКОЙ И СЛУЧАЙНОЙ СОСТАВЛЯЮЩИХ ВРЕМЕННОГО РЯДА.. 9

6 ОПРЕДЕЛЕНИЕ СТРУКТУРНОЙ СТАБИЛЬНОСТИ ВРЕМЕННОГО РЯДА.. 14

Заключение. 18

Введение

Целью данной работы является проведение исследования одномерных временных рядов на основе исходных данных и при помощи средств Statistica 6.1.

Для достижения обозначенной цели необходимо решить ряд взаимосвязанных задач:

1) выполнить графическое отображение временного ряда и определить гипотезу о наличии компонент и виде временного ряда;

2) построить коррелограмму для l=n/2;

3) построить трендовую составляющую временного ряда по линейной, степенной моделям и по модели согласно выдвинутой гипотезе;

4) выбрать наилучший вид тренда;

5) выделить циклическую и случайную составляющую при аддитивной и мультипликативной моделях;

6) выполнить графическое отображение каждого вида компонент и во всей совокупности согласно модели по выдвинутой гипотезе;

7) определить структурную стабильность временного ряда.

Временные ряды представляют собой парные регрессии: y=f(t).

Самое широкое применение модели временных рядов нашли в исследовании финансовых рынков, в анализе динамики финансовых показателей, прогнозирование цен на различные товары, курсов акций, соотношение курсов валют и т.д.

ПОСТАНОВКА ЗАДАЧИ

По исходным данным таблицы 1.1 необходимо провести анализ временного ряда, характеризующего сведения о курсе австралийского доллара по отношению к российскому рублю.

| Дни | Цена, руб. | |

| 1.11.2007 | 11,0702 | |

| 2.11.2007 | 11,0951 | |

| 3.11.2007 | 11,0321 | |

| 4.11.2007 | 11,0143 | |

| 5.11.2007 | 10,9477 | |

| 6.11.2007 | 10,9458 | |

| 7.11.2007 | 10,9442 | |

| 8.11.2007 | 10,9802 | |

| 9.11.2007 | 11,0224 | |

| 10.11.2007 | 10,996 | |

| 11.11.2007 | 10,9895 | |

| 12.11.2007 | 10,9927 | |

| 13.11.2007 | 10,9609 | |

| 14.11.2007 | 10,9684 | |

| 15.11.2007 | 10,9333 | |

| 16.11.2007 | 10,9399 | |

| 17.11.2007 | 10,9513 | |

| 18.11.2007 | 10,927 | |

| 19.11.2007 | 10,9265 | |

| 20.11.2007 | 10,8908 | |

| 21.11.2007 | 10,8975 | |

| 22.11.2007 | 10,9462 | |

| 23.11.2007 | 10,9256 | |

| 24.11.2007 | 10,8922 | |

| 25.11.2007 | 10,9388 | |

| 26.11.2007 | 11,0155 | |

| 27.11.2007 | 11,0224 | |

| 28.11.2007 | 11,0105 | |

| 29.11.2007 | 11,0303 | |

| 30.11.2007 | 11,0323 |

Исходные данные для исследования представлены в таблице 1.1. Источник данных – официальный сайт газеты “Коммерсант”.

Таблица 1.1 – Исходные данные

ПОСТРОЕНИЕ ВРЕМЕННОГО РЯДА

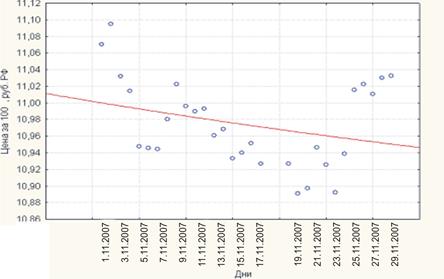

На первом шаге исследования необходимо построить временной ряд. Графическое отображение временного ряда по исходным данным приведено на рисунке 2.1.

Рисунок 2.1 – Графическое отображение временного ряда

По графическому отображению временного ряда можно предположить, что временной ряд содержит две компоненты (тенденцию и случайную), которые соединяются по мультипликативной модели, цикл не просматривается.

ОПРЕДЕЛЕНИЕ АВТОКОРРЕЛЯЦИИ И ПОСТРОЕНИЕ КОРРЕЛОГРАММЫ

Проверка гипотезы о взаимосвязи компонент временного ряда осуществляется на основе изучения абсолютных коэффициентов автокорреляции. Следовательно, следующим шагом исследования является определение автокорреляции уровней ряда до n/2 и построение коррелограммы.

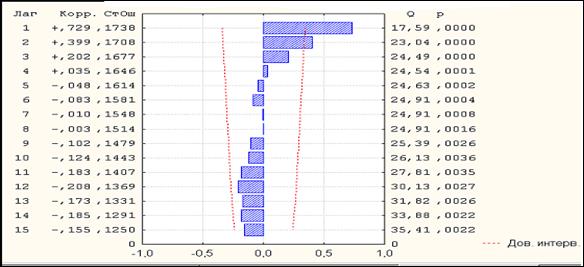

Для оценки автокорреляции рассматриваются коэффициенты парной корреляции различного порядка, и строится коррелограмма, имеющая стандартный вид (см. рисунок 3.1).

Рисунок 3.1 - Автокорреляционная функция для курса австралийского доллара по дням

Так как коэффициент автокорреляции первого порядка является наибольшим по абсолютному значению (0,729) и значимым, временной ряд содержит тенденцию и случайную компоненту.

ПОСТРОЕНИЯ ТРЕНДОВОЙ СОСТАВЛЯЮЩЕЙ ВРЕМЕННОГО РЯДА

Далее необходимо построить трендовую составляющую временного ряда по линейной и степенной моделям, учитывая, что тренд временного ряда есть парная зависимость, в которой в качестве фактора выступает временной показатель (см. рисунок 4.1 и рисунок 4.2). Уравнение линейного и степенного трендов соответственно имеют вид:

Рисунок 4.1 – Вид временного ряда при наличии линейного тренда

Рисунок 4.2 - Вид временного ряда при наличии степенного тренда

Затем выполняем оценку трендов на основе средней относительной ошибки аппроксимации (см. рисунок 4.3)

Рисунок 4.3 – Вид диалогового окна с исходными данными после расчета

средней относительной аппроксимации по линейному и степенному тренду

Так как величина погрешности (Yt-Yt(теор.)) не является довольно существенной, то можно использовать модель временного ряда, используя только трендовую составляющую.